FinTechによる新たな潮流とは?

資産運用における3つのテクノロジーの影響

「金融」と「テクノロジー」の融合という「FinTech(フィンテック)」という言葉の認知度が広まっている。資産運用業界において、このテクノロジーという言葉をより幅広く「資産運用に登場した新しい技術」と定義すると、「ETF」「スマートベータ」「ロボアドバイザー」という3つのテクノロジーがこの世界に変化をもたらそうとしている。

大手運用会社のウィズダムツリーのレポートから、資産運用業界におけるこうした新しい潮流と日本への影響について以下でご紹介しよう。

1. ETF = 投資ツールとしてのテクノロジー

現在米国においてはアクティブ型の投資信託から資金が流出し、ETF(上場投資信託)とインデックス型の投資信託へ資金が流入するという構図が顕著となっている。リーマンショックを経てアクティブマネジャーのパフォーマンスが冴えないなか、低コストのインデックス運用へのシフトが起こっていることがその一因であろう。

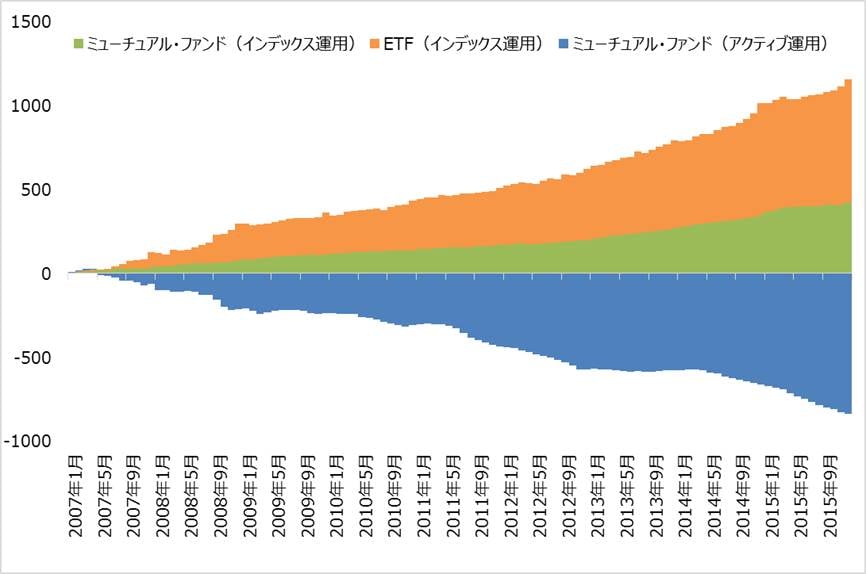

出所:”2016 Investment Company Fact Book”Investment Company Institute

ここで米国籍の米国株投資信託とETFの累積資金流出入を見てみると、インデックス運用の金融商品のなかでも、投資信託よりもETFのほうが資金流入が多くなっている。これは、ETFという投資ツールとしてのテクノロジーが投資信託よりも好まれているということだろう。

ETFは上場投資信託という名のとおり、株式と投資信託の両方の利点を持つ金融商品である。投資信託が証券取引所で取引されることによって、流動性と取引の柔軟性、透明性とコスト効率の向上が実現され、さらに多様な資産クラスへのアクセスが可能となる。これは今までの投資信託という金融商品の概念を次の段階へ発展させた、新しいテクノロジーの出現といえるだろう。

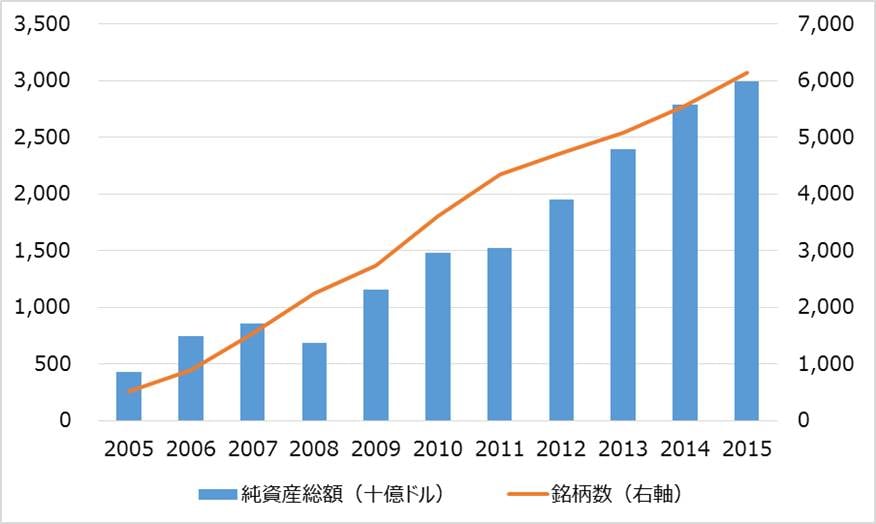

すでに世界全体のETFの残高は3兆ドルを超えており、6,000銘柄を超えるETFが世界中の証券取引所に上場されている。

出所:ETF GI

2. スマートベータ = 投資戦略としてのテクノロジー

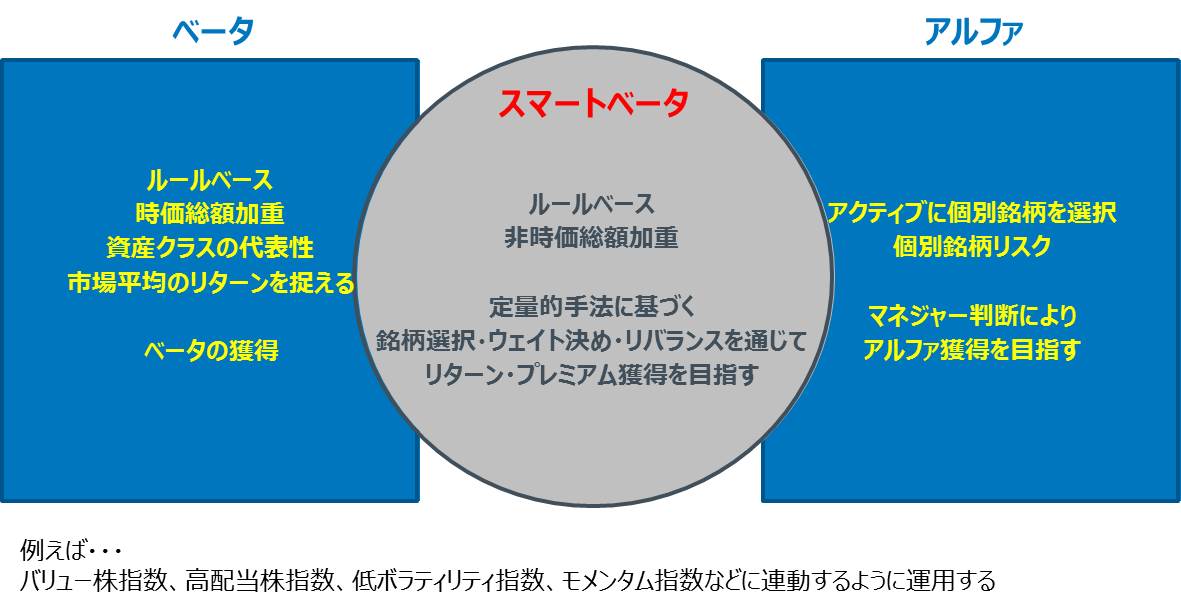

伝統的な資産運用の考え方において、運用によるリターンは、TOPIXやS&P500のように市場全体を代表するような時価総額加重平均の指数に連動するインデックス運用による「ベータ」部分と、ファンドマネジャーが市場に勝つために運用するアクティブ運用の超過収益である「アルファ」部分に分かれるという区別が一般的であった。

しかし、実はこのアルファ(アクティブリターン)の部分は、あるルールに基づいて運用することでそのかなりの部分が実現可能ではないかということが言われ始めた。

そこで、時価総額加重平均ではなく、定量的な方法で銘柄の選択やウェイトを決めて透明性の高いルールに則って運用する手法、すなわちスマートベータと呼ばれる運用戦略が開発され、現在急速に普及してきている。

スマートベータは、ルールが決まっているため透明性が高く、かつアクティブマネジャーを高い費用で雇う必要もないことからコストも低く押さえることができる。

また、様々なアイディアのスマートベータ戦略が開発されることで、それら戦略の組み合わせや切り替えのカスタマイズが可能となることから、運用の幅もさらに広がっていくだろう。

例えば配当や利子所得を欲する年配の顧客に対して、高配当に特化した株式のETFと債券のETFを組み合わせたマルチアセットの配当・利子所得ポートフォリオを低コストで組むことが可能となる。

スマートベータは、特にアクティブ運用に対する破壊的なテクノロジーともいえるなど、従来の時価総額加重平均のパッシブ運用とアクティブ運用に二元化されていた運用戦略において新たな立ち位置を作り出している。

3. ロボアドバイザー = 投資助言としてのテクノロジー

個人への投資アドバイスに対するテクノロジーとして登場してきたのがロボアドバイザーだ。投資ツールと投資戦略に対して様々なテクノロジーが発達していくなか、「それらを駆使してどのようにポートフォリオを組んで提供するか」という分野にも新しいテクノロジーが入ってきたと考えることができる。

ロボアドバイザーは、パソコンやスマートフォンから自身の情報を入力するだけで簡単にポートフォリオの提示と運用サービスの提供を受けることができる。こうした仕組みは、これまで人間によって行われていた対面のアドバイスに対する挑戦であると当初は考えられていた。特にこのようなサービスは、主にコスト意識の高い米国のミレニアル世代(※)などを中心に支持を集めている。

(※)米国で1980年代から2000年代初頭までに生まれ、2000年代に成人あるいは社会人になる世代。

米国ではロボアドバイザーはベンチャー企業が先行していたが、大手金融機関も手をこまねいていたわけではない。提携や買収、自社開発という手段を通じ、現在大手金融機関のロボアドバイザーへの参入が急速に増加している。

資産運用におけるサービスモデルの進化

「ETF」「スマートベータ」「ロボアドバイザー」という資産運用における3つのテクノロジーは、伝統的な資産運用のビジネスモデルに対し、「ロボアドバイザー」を用いて、低コストの「パッシブやスマートベータのETF」を使いながら「運用」するという仕組みに変えていこう、という試みであるといえる。

ただし、米国においてこうした変化は急に起こったわけではなく、様々な段階を踏んできた。

米国では、伝統的に「アクティブ運用の投資信託を販売手数料(コミッション)ベースで対面アドバイザーが売る」という仕組みが基本であった。しかしこうした回転売買による手数料ベースではなく、預かり資産の残高に応じた手数料(フィー)ベースの報酬体系でビジネスをするアドバイザーが登場したことが、ビジネスモデルが変わる1つのポイントとなった。

こうしたフィーベースのビジネスモデルでは、顧客の資産の増大に対する利害が一致するためにアドバイザーのコスト意識が高くなり、結果としてアクティブファンドではなくパッシブのETFが使われるようになっていった。とはいえ、多様なニーズに対してパッシブのETFだけでは運用目的を果たせないため、スマートベータのETFが活用され始めた。

さらに、アドバイザーのなかでも顧客とのコミュニケーションが得意な人と運用が得意な人の分化が起こり、ETFのポートフォリオマネジメントだけに特化して、顧客対応重視のアドバイザーから運用部分のアウトソースを受けるような業者が登場する。

こうした背景からロボアドバイザーが出現することとなる。ちなみにロボアドバイザーの当初の発想は、アドバイスからポートフォリオ管理までを全部やってしまおうというものであった。しかし、すべてが自動のロボット運用で本当に大丈夫かといった議論が出てきたほか、そもそも伝統的な顧客は対面のアドバイザーが握っていた。

そこで、顧客対応の部分というのはむしろ人間にやってもらい、それ以降の部分はロボアドバイザーで行うというモデルが、現在ロボアドバイザーを提供している各社が実現しようとしている姿となりつつある。

日本へのテクノロジーの影響

米国で起こっている資産運用における3つのテクノロジーの潮流は、すでに日本にも少なからず影響を与えていると考えられる。

日本の個人投資家が利用できる海外ETFはすでにかなり多く、そのなかにはスマートベータ型のETFも含まれている。また、ロボアドバイザーもベンチャー企業を中心に立ち上がっており、大手金融機関が提供するケースも出始めてきている。

こうした状況を見ると、米国と同じような状況になるための素地は整いつつあるように思われる。

一方で、日本の場合は米国とは異なり、対面のアドバイザーがフィービジネスで個人への資産運用サービスを提供する前段階で、こうしたテクノロジーが存在する状況となっている。

対面のアドバイザーに相談して運用の管理を任せるというフェーズを飛び越えて、ロボアドバイザーを利用した運用の提供というビジネスモデルが普及できるのかどうかが、日本の資産運用におけるチャレンジであろう。

米国のロボアドバイザーのサービスは、投資助言から運用までをすべてがロボで行うというところから、対面アドバイザーとの協業の方向へと舵を切りつつある。

日本におけるロボアドバイザーも、単純な自動サービスを提供するよりも、それを使って対面のアドバイザーからコンサルサービスを受け、そのうえでお金の運用を任せるという流れのほうが、フィービジネスを普及させるプロセスとしてふさわしいのかもしれない。

(東証マネ部!編集部)

(参照元)日本FP学会 ファイナンシャル・プランニング研究 No.16 2016 「資産運用における3つのテクノロジー」ウィズダムツリー・ジャパン 渡邊 雅史