教えて!『指数将軍』その11(最終回)

インデックス投資について

これまで株価指数の種類や利用方法などについて説明を加えてきましたが、実は最も基本的な株価指数の利用方法については触れてきませんでした。それはパッシブ運用と言われるもので、多くの方には既に馴染みのあるものだと思います。

敢えてそのことについて説明をするまでもないと思ったので説明していませんでしたし、またパッシブ運用は、ある意味で「つまらない投資」であることも事実です(本当はそうではないのですが)。

「積極的には何もしない」というのがその本質なので、投資に知的・感情的刺激を求める投資家には物足りないだろうと思います。「パッシブ運用なんてもう充分わかっているよ。低コスト、長期運用だよね。」という投資家も多いと思います。

これまでの説明でお分かりの通り、様々なタイプのETFを活用すれば、指数を使っても充分にエキサイティングな投資を行うことができます。最小分散指数のように指数自体が進化したものもありますし、レバレッジやインバースETFなど金融商品として進化したものもあります。このようなイノベーションを組み合わせれば、個人投資家でもかなり本格的な資産運用計画を実行することが可能です。

そこで、投資の本質である長期的パッシブ運用と、ETFや新指数を使ってダイナミックに運用することを組み合わせることを総称して「インデックス投資」と呼びたいと思います。従来のパッシブ運用という言葉では明らかにそのダイナミックさは表せず、また単にETFを売り買いする短期売買とも異なることを意味しています。

パッシブ運用

まず、本来このコラムに真っ先に出てくるはずだったパッシブ運用についておさらいをします。

株式投資の歴史は、まずアクティブ運用ありき、です。古くはグレアム・ドットの証券分析に始まる「割安銘柄を探す旅」が本来の株式投資家の姿です。ダウ工業平均はわずか30銘柄で構成されている世界最古の(現存する)株価指数ですが、わずか30銘柄で米国株式市場全体を代表できていた牧歌的な時代は、アクティブ運用(というか個別銘柄選択)の時代でした。

これが変わったのは、ポートフォリオ運用という概念が登場してからです。一つの投資信託を買うだけで分散投資を実現できるという投資スタイルが普及し始めたわけですが、その当時もアクティブ運用の投資信託だけが存在していました。

つまり、元々株式投資は銘柄を選ぶことにその真髄があり、そのために様々な証券分析理論が構築されてきたのです。そんな中で、アンチ・テーゼとして提案されたのがパッシブ運用なのです。

端的に言うと、「単純に市場ベンチマーク通りに運用する方が、せっせと銘柄を分析して売買を繰り返すよりも、リターンが良いはずだ」という考え方です。

投資信託のコストについて

このコンセプトは運用報酬の話を抜きにしては成立しません。

そもそもアクティブ運用は大きく分けて3つのチームによって支えられています。まず、証券分析をするアナリスト部隊。次に、相場の流れを読んでタイミング良く銘柄を売り買いするファンド・マネージャー。そして、ファンドそのものを宣伝するマーケティング部隊。(もちろん他にもいろいろありますが、敢えて分かりやすい3つだけとします。)この三位一体となったチームがアクティブ運用ファンドの成立に必要不可欠です。

ざっと考えて何人ぐらいのスタッフになるでしょうか。恐らく少なくとも20人ぐらいは必要でしょうし、その管理職も含めるともっと多いかもしれません。彼らの人件費を合計すると、相当な金額になるでしょう。そして、それはファンドのコストになります。そのコストを賄うのが投資家であることは自明です。

さらに、ファンドを運用している会社が都会の一等地にオフィスを構えて、それら20人以上のスタッフすべてがそこに常駐しているとすると、一つの投信の運営に固定費として相当なコストがかかっていることが分かると思います。

運用会社はファンドを運営するのが商売の営利企業なので、このコストを上回る収入がなければ事業継続できません。その収入はほぼすべてファンド購入者が賄います。これが運用報酬と言われるものです。

昨今は、投信を販売する販売会社(銀行や証券会社など)に対し、運用報酬の半分ほどが運用会社から支払われているそうです。せっかくの飯のタネである運用報酬が半分持って行かれるとなると、運用会社の経営には大きなダメージになります。

かと言って、ファンドの運営に必要なスタッフを削減することはできないし、販売会社の力なくしてはファンドを売ってもらえない。そこで、合理的な解決策として、運用会社は運用報酬を高く設定することになる。運用報酬の高いファンドが売れれば、販売会社が儲かり、運用会社も儲かることになります。その儲けをすべて負担しているのが投資家というわけです。

投資信託のビジネスモデルは車に似ている

話が逸れますが、これを一般消費財と比較してみよう。

筆者は、この投資信託のビジネスモデルは車に似ていると思います。まず最初の購入時にお金がかかり(販売手数料)、継続的に使うのに別途ガソリン代・車検代などのお金がかかる(運用報酬)。「投信のコストが車のコストに似ているなら良いんじゃない?」と思われるかもしれませんが、そうではありません。

車の場合、事前にディーラーで聞き、自分でも調べた車の性能やそのブランド価値が裏切られることはあまりないと思います。ガソリン価格の多少の変動は投資家が納得済みだし、安いガソリン・スタンドも増えている。

だが投信の場合そうではありません。事前に聞いていたファンドの特徴、過去の成績、評価機関の評価(星の数など)は、あまり当てにならない。米国の金融研究では、アクティブ運用の成績の良さはほぼランダムであると結論付けられています。

もちろん、腕の良いファンドは存在します。古くはマゼラン・ファンドであり、畑は違いますがウォーレン・バフェットも同じです。そのようにごく一部の例外を除くと、過去成績の良かったファンドが来年も成績が良いとは限らないことが知られています。

つまり、投資家は期待通りになるかどうか分からないファンドに対して高い報酬を支払っているのがアクティブ運用の世界なのです。

先ほどの車のたとえで言うと、中古車のようなものです。中古車の場合、前の所有者がどのような乗り方をしていたのか分からないので、パンフレットや走行距離、セールスマンの言うとおりのパフォーマンスを上げられるとは限りません。これは中古車セールスにおける情報の非対称性という非常に有名な問題で、この研究はノーベル賞を受賞したほどです。

パッシプ運用のコストについて

やや脱線してしまったので話を戻すと、パッシブ運用とは、投資家に課されるコストを下げることを最大の目的にしていると言って良いものです。運用手法は極めて一般的な指数連動型というもので、特別なスキルは要求されません。

乱暴な言い方をすると、パッシブ運用には、対象にする株価指数の構成銘柄データだけが必要です。株価指数において銘柄Aが1%、銘柄Bが0.8%、銘柄Cが0.1%・・・というウェイト(配分比率)になっていれば、パッシブ運用ポートフォリオも銘柄Aが1%、銘柄Bが0.8%、銘柄Cが0.1%・・・と構築すれば足ります。

そうすると、ポートフォリオの動きは指数の動きと同じになるからです。(もちろん、そう簡単には行きませんが、概念的には非常に単純です。)従って、パッシブ運用には銘柄調査のアナリストも不要で、機動的に売買するファンド・マネージャーも不要です。多少のマーケティングは必要ですが、例えば「日経平均連動型投信」というような極めて一般的商品であれば、そもそもエッジの効きようがありません。従って、マーケティング費用も極力抑えられます。となれば運用報酬を相当安く設定しても、運用会社としての経営も成り立ちます。

こうしてパッシブ運用の投資信託の低コストが実現し、投資家の負担が減ります。

低コストのメリット

もう一歩話を進めて、パッシブ運用について更に考えてみましょう。そもそも、運用コストを下げることが本当に投資家のメリットになるのでしょうか?

これは2つの点で考えるべきです。一つ目は、高い運用コスト=高いリターンかどうか。二つ目は、運用コストの多寡が投資結果に影響をどう与えるのか。

まず一点目は既に述べた通りです。ほとんどのアクティブ運用の成績に継続性・一貫性は見られないというのが米国の研究で確認されています。また、運用報酬が高いことで知られる大多数のヘッジファンドも、報酬等を控除した後の成績はパッとしないということが分かっています。

更に本質的問題は、真に優秀なアクティブ運用ファンドがあったとしても、それを購入できるとは限らないということです。つまり、いくらアメリカに良い運用者がいても、日本人がそれに投資可能でなければ絵に描いた餅でしかありません。仮に日本に優秀な運用者がいても、自分の取引する銀行や証券でそのファンドを売っていなければ同じです。

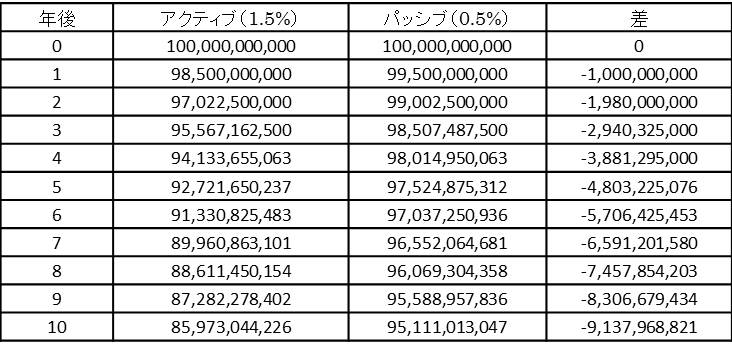

2点目は、運用コストの多寡は確実に投資結果に影響します。これは間違いありません。仮にアクティブ運用ファンドの運用報酬が1.5%、パッシブ運用ファンドの運用報酬が0.5%とします。その違いは1%。我々個人投資家の投資金額が100万円だとすれば、その違いは1万円に過ぎません。そこで我々多くの個人投資家は、運用報酬の違いは、あまり投資結果に影響を与えないと想像してしまいます。

では、この2つのファンドの運用資産額が1,000億円だとすればどうでしょうか。1%の違いとは10億円の違いです。アクティブ運用ファンドがパッシブと同じ成績を上げようとすれば、毎年必ず10億円の追加的成功を収めなければならない。毎年10億円勝って初めてパッシブ並みになれるのです。

個人個人で考えると毎年1万円の違いなど大したことではないようですが、投資信託は集合投資なので、実は1%というのは非常に大きな違いなのです。そして、その違いがパフォーマンスの足を引っ張ることになります。これが長期投資においては物を言うのです。圧倒的に物を言うのです。

先ほどの例の通り、運用報酬が1.5%と0.5%のファンドで、当初1,000億円の運用資産額とした場合、毎年1%の違いがどれだけの差を生むのかを下の表に示しています。

パッシブ運用ファンドに比較すると、アクティブは5年目で48億円、10年目では90億円以上も資産が減っています。運用コストの1%の差が、長期的運用では確実に資産額を減らすのです。これでアクティブ運用の成績が振るわなければ、目も当てられない結果になるのは言うまでもありません。

もうお分かりの通り、アクティブ運用は毎年確実に運用報酬でパッシブに負けるというハンデを負っているので、複利効果を考えると、運用期間が長期間になればなるほど、それは圧倒的な差となって投資結果に跳ね返ってきます。だからこそ、年金投資家のような超長期投資家はパッシブ運用の割合を増やしているのです。

では、パッシブ運用にデメリットはないのでしょうか?

あるとすれば、「つまらないこと」かもしれません。パッシブ運用の本質を理解しても、実際にそれを実行すると、特にダイナミックに動くことがあるわけではなく、「投資判断」を下すことも少ない。せいぜい投資金額を微調整するぐらいでしょう。しかも長期で運用して初めてそのメリットが効いてくるので、数年続けて大きな成果が出ない場合、止めたくなってしまうことが多いと思います。その辺りの「何もしないで良い」ところが、逆にパッシブ運用のデメリットと言えるかもしれません。

最後に

これまで本コラムで、指数の本質的役割や機能、個別株投資にも使える統計データ、新しい指数開発、指数やETFを使ったロング・ショートなど、ダイナミックな投資での使い方を紹介してきました。それも一重に、パッシブ運用というものが「ダイナミックではない」「刺激のないもの」と受け止められているからです。

株価指数を使った投資とは、何もパッシブ運用ファンドを低コストで長期に持つことだけではありません。ETFを個別株と組み合わせてダイナミックにトレーディングするのも指数を使った運用です。筆者はこれらすべてを総称して「インデックス投資」と呼んでおり、今後世界的に、機関投資家と個人投資家の両方で、インデックス投資が中心になると確信しています。

(指数将軍)