40代で1億円の資産形成に成功!

投資ブロガー・ybさん「本業を頑張ったからこそ資産を築けた」

投資には失敗がつきもの、とはよく聞く話。そのため、知識のない素人はいつまで経っても及び腰になってしまう。だが、まったくノーリスクというのは不可能にしても、ローリスクな運用方法で着実に資産を増やしている人は存在する。

投資には失敗がつきもの、とはよく聞く話。そのため、知識のない素人はいつまで経っても及び腰になってしまう。だが、まったくノーリスクというのは不可能にしても、ローリスクな運用方法で着実に資産を増やしている人は存在する。

たとえば、投資ブロガーのybさんは、40代にして1億円もの資産を築いた“つわもの”。彼が行う「インデックス投資」は市場の平均値と同じ動きを目指して行う運用方法で、大損のリスクが比較的少ないとされる。

ただ、反面、大きく儲けることも難しいといわれる手法だけに、ybさんがいかにして1億もの大金を手にできたのかが気になるところだ。そこで、ybさんに投資のきっかけから、現在の資産を築くまでの経緯について伺った。

●10万円から手取り月収まで投下資金を増額! 1億円超え達成は「本業を頑張ったから」

現在、大手企業にお勤めのybさん(44歳・男性)は、18年前から資産運用をスタート。7年ほど、プロに任せて市場の平均を上回ろうとする「アクティブ投資」や、為替レートの差益を目指す「外貨預金」を行っていた。しかし、2004年の夏頃から運用に掛かる手数料が利益を上回るようになり、自分の頭で本気で考えようと本を読み漁った結果、「インデックス投資」に行きついたそう。以来、インデックス投資歴は10年以上になる。

「会社員が投資をするうえで、一番大切にするべきは本業だと思っています。投資のリターンは本当に“おまけ”です。私の場合、投資の動機は老後の資産でした。その観点からすると、本業で得られる収入による資産が一番大きい割合を占めるので、そこをおろそかにすることはできないと考えました。そこで、本業を疎かにしなくて済むインデックス投資がベストなんじゃないかという結論にいたりました」

夫婦ともに正社員で共働きのybさんは、まずは10万円からコツコツ投資を開始。いまでは夫婦で同じ財布を使っているが、基本的に妻の収入に相当する額で家計をやり繰り、自分の稼ぎに相当する額をインデックス投資にまわしているそう。

投下資本に対する純利益は36%程度。年数で換算すると1年あたり約3%と、決してハイリターンとは言えないが、それでもコツコツと利益を積み上げ1億円の資産形成に成功した。

「とはいえ資産のうち、元本が占める割合がすごく大きいんです。インデックス投資を選んだ以上、仕方ないことだと思っています。生活も質素なので、人より早く資産形成できただけです。ただ、会社員であっても、頑張りようによっては確実な資産を築けるということは証明できたんじゃないかなと。インデックス投資がその手助けになることは確かです。ハイリターンを望むなら個別株投資やFXになるのかもしれませんが、やっぱり割ける時間や労力を踏まえると、自分で選別するって難しいんですよね。自分には合わないかなと思っています」

「銀行から証券口座に自動で振り込まれて、自動で積み立てられる仕組みを作ってしまえば投資に割く時間は限りなくゼロに近づけられます」とybさん。インデックス投資をはじめてから今日にいたるまで、失敗を感じたことは皆無だとか。

「ぶっちゃけバランスの確認もいらないかもしれない…と思っているくらいです。ある意味、鈍感力というか何があっても気にしないメンタルが必要なくらいじゃないかなと。そのためには、ちゃんと自分のリスク許容度を把握していることも大切かもしれないですね」

●インデックス投資で成果を出すコツは“ちゃんと続ける”こと

とはいえ、詳しくは書けないが、ybさんはハーバード大学に留学した経験を持つエリートで、職業柄からしてインテリジェンスなお方である。となると、やはり明晰な頭脳があればこその成功ではないのかと疑ってしまうのだが…。

「いえ、決してそんなことはなくて、インデックス投資は、始めれば誰でも同じような結果が得られる投資法だと思います。だから勉強が足りているかどうかはあまり関係ありません。ただ、差がつくとすれば“ちゃんと続けられるかどうか”。逆に言えば、毎月決まった給料が入る会社員だからこそ、効果がある投資方法だと言えます。

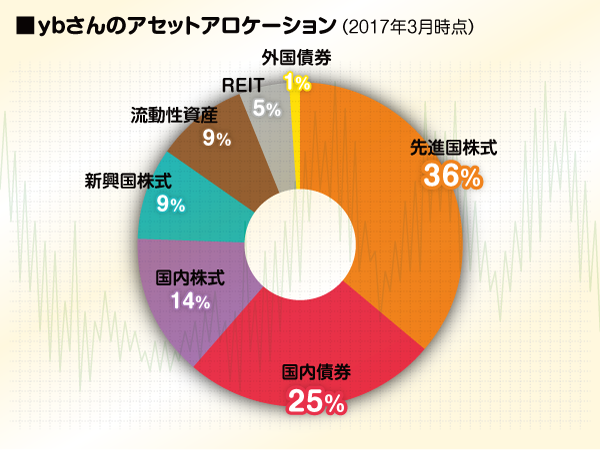

続けると決めたら、次のステップはポートフォリオの作成。ネット上にあるいろいろなツールを駆使しながら作ってみましょう。ちなみに、私が最初の頃に使っていたのはイーノ・ジュンイチさんが運営されているブログ『ファンドの海』に掲載されていた、アセットアロケーション分析を活用させていただきました。どの程度のリスクがあるのかを具体的にイメージしたうえで、それが自身のリスク許容度の範囲内なのかどうかをしっかり評価することが大切だと思います」

別に本業を持つ個人投資家の場合、手が及ぶのはせいぜい「ポートフォリオのリスク管理」と「運用コスト管理」くらい。だからこそ、この2点だけは、しっかりコントロールするべきだとybさんはアドバイスする。

老後資金として1億円の資産を築くことに成功し、ファイナンシャル・インディペンデンス(経済的自立)の状態は作れたと満足しているが、最近はさらに新たなチャレンジを目論めるようになったという。

「まだ具体的な計画があるわけじゃないですが、会社の早期リタイアも可能かなと思います。あと、自分がこれまで身につけてきた一般消費者としての金融リテラシーを、他の誰かに還元できたらいいなという感じですね。10年くらい前にはファイナンシャルプランナーの資格も取りました。インデックス投資をしていなかったら考えられなかったキャリアの広がりを実現したいなと思っています。

ちなみに目下のストレスは、仕事が忙しすぎてブログが書けていないこと(笑)。インデックス投資と同じで、ちゃんと書き続けないと訪問されなくなっちゃいますからね」

(末吉陽子/やじろべえ)