ポイントは本人確認の方法

証券口座開設における日米の手続きの違いとは?

先日、米国に駐在している同僚が証券口座を開設したところ、オンラインで住所や勤務先、社会保障番号(Social Security Number: SSN)を入力していくつかの質問に回答することで手続きが完了し、その日のうちに証券取引が可能になったとのことだった。

日本での証券口座の開設時には、本人確認として運転免許証等のアップロード(または郵送)が必要で、かつIDやパスワードは簡易書留で自宅に送付されてきたはず・・・。米国ではなぜ、申し込み当日から証券取引が可能となるのだろうか?米国の同僚が日米両国の手続きの違いや背景をまとめてくれたので、それを元に日米の証券口座開設の手続きの違いやその背景を紹介しよう。

■ 日米の口座開設時のフロー

まず日本と米国におけるオンラインでの証券口座開設フローを見てみよう。

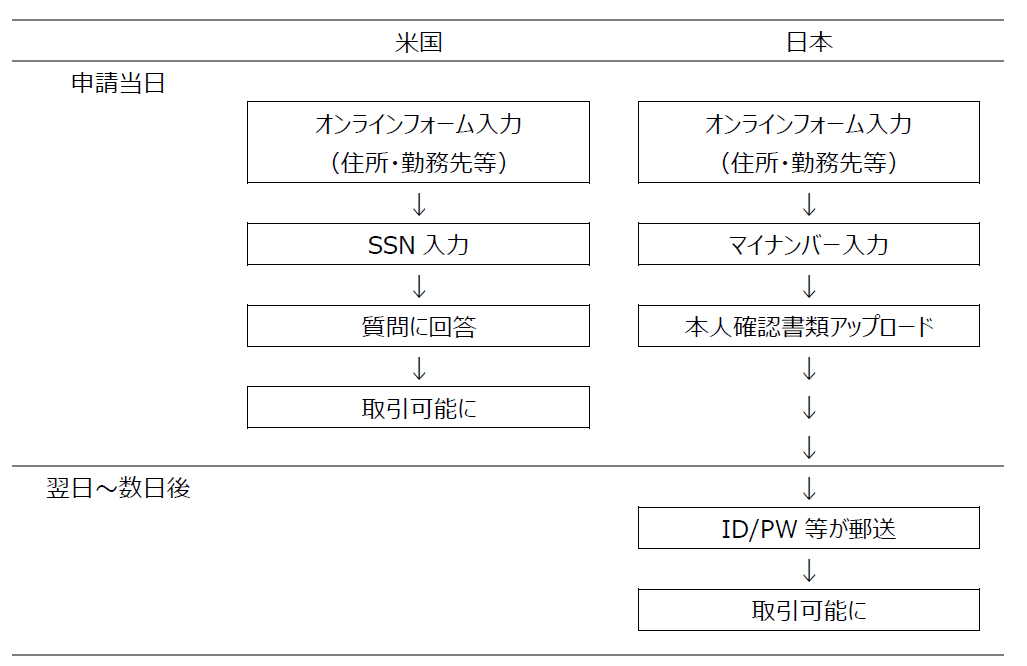

● 日米のオンラインでの口座開設フロー

日米の主な違いは、日本では①本人確認書類のアップロードが必要で、②本人確認書類の住所にIDとパスワード等を記載した書類が郵送される、という点だ。特に②の郵送に数日掛かることから、日本ではオンラインで即日に取引を開始することができない。

日本の郵送による手続きは「転送不要の簡易書留」であることから、居住者が不在であると郵便物を受け取れないことも証券口座開設のハードルになっている。加えて、基本料金とは別に、簡易書留と本人限定受取で400円超の郵送費が掛かることから、送付する証券会社にとっても少なくない負担となっているようだ。

■ 日本の手続きの背景

それではなぜこのように日米で口座開設手続きに違いが生じるのだろう?それは日本における口座開設時の書類郵送の手続きが「本人確認を目的としている」からだ。

その前提となる法律が、「犯罪による収益の移転防止に関する法律(以下、犯収法)」。犯収法の制定は、麻薬組織やテロリスト等の犯罪組織への資金供給を断つために国際的にマネー・ローンダリング対策を実施する、という世界的な動きに沿ったものだ。

日本は、国際組織(Financial Action Task Force:金融活動作業部会)よりマネー・ローンダリングへの取り組みが不十分であると度々指摘されてきたことから、2013年と2016年に犯収法を改正して対応を進めてきた。

特に2013年の改正において、「非対面取引(オンラインなど)では転送不要郵便(書留)を本人確認書類記載住所に送付し、その受領をもって本人確認を完了すること」が定められた。これが現在、オンライン上で証券口座開設する際に、郵送による本人確認が必要とされる背景だ。

ところでお気づきかもしれないが、「本人確認=マネー・ローンダリングをする人(マネー・ローンダラー)でないと判断すること」ではない。そこで金融機関各社は、本人確認と同時にマネー・ローンダラーおよび反社会的勢力でないかを確認する必要がある。証券会社は社内や警察庁のデータベース等に別途照会することで、このチェックを行っている。

長くなってしまったが、日本において即日で証券取引をできないのは、①転送不要郵便送付による本人確認、②証券会社が自社で「問題のある人物であるか」の確認をする必要があることが要因だ。

■ 米国における本人確認の手続き

それでは、オンライン上での口座開設後、即日で証券取引が可能となる米国では、どのように本人確認を行っているのだろう?

米国では、本人確認書類のアップロードの必要なく、本人確認を行うことができる。それを可能とするのが「社会保障番号(SSN)」だ。

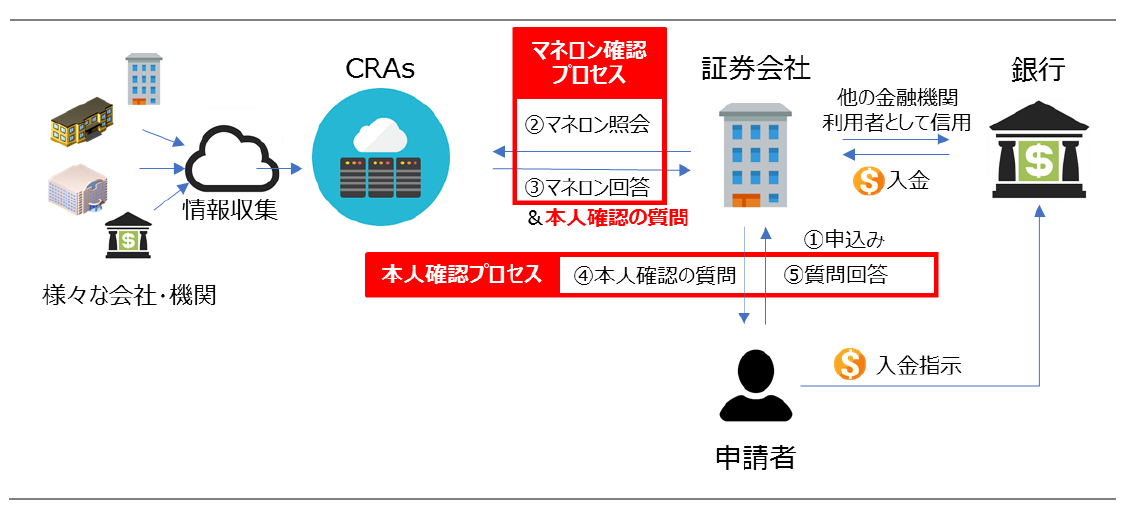

SSNは個人に1つずつ割り振られる9桁の番号で、納税時のほか免許証の取得や携帯電話の契約などあらゆる場面で必要とされる。個人のほぼ全ての金融取引や住所等の個人情報がSSNと結びついており、これらの情報を収集・管理する機関として、「CRAs(Consumer Reporting Agency)」が存在する。さすが米国というべきか、このCRAsは公共機関でなく一般事業会社であるのが驚きだ。

証券会社が口座開設に伴う本人確認をする際には、SSNをもとにCRAsに照会を行う。

CRAsへの照会時、証券会社はCRAsから「Out-of-Wallet情報(本人しか知り得ない情報)」を入手し、この情報をもとに作成した質問を口座開設申込者に回答させることで本人確認を行う。また、CRAsはマネー・ローンダリング制裁者リストも収集・保持しているため、証券会社は口座開設の申込者がマネー・ローンダラーかどうかも同時に確認することができる。

このように、日本では郵送と別途の社内外データベースでの照合で本人確認とマネー・ローンダラーの確認を行っているところ、米国ではSSNをもとにCRAsへの照会だけで全ての確認を完結することができる。

● 米国での口座開設時の本人確認の様子

■ 本人確認手続きに違いが生じる要因

こうした日米の本人確認手続きの違いが生じる根本的な要因は、①マネー・ローンダラー等の集約的なデータベース構築、②個人番号の普及、の2点だろう。

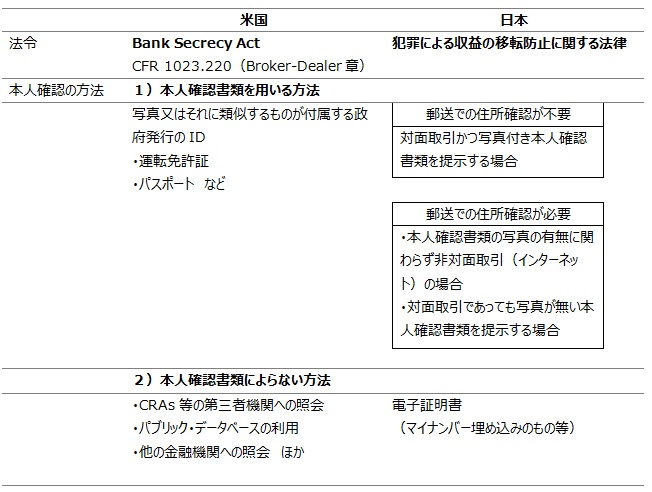

以下の表は、個人の証券口座開設における日米の本人確認方法である。

● 日米の証券口座開設にかかる本人確認方法

米国では本人確認書類によらない方法での本人確認の方法が、CRAsへの照会を含めて複数存在している。それを可能とするのが集約的なデータベースである。例えば米財務省が提供している制裁対象者リストは米財務省ウェブサイトでの掲載の他に関係団体からも検索ツールが提供されており、誰でも利用できる。

一方、日本ではそうしたリストは公表されておらず、金融機関は警察庁から定期的に提供されるリストをメンテナンスして社内データベースを作成しているところが大半とされる。

近年、日本証券業協会が警察庁とのデータベースを構築したほか、銀行業界も同様のデータベースを構築予定とされており、業界ごとに着実に対応が進んでいる。とはいえ、金融サービス全体に同様の対応が及ぶにはまだ時間が掛かりそうだ。

また、米国では証券口座開設時の本人確認においてSSNの利用が浸透しているが、日本でも本人確認において電子証明書の利用が認められており、例えばマイナンバーカード交付時にカードに電子証明書を埋め込むといった方法も可能ではある。

ただし、マイナンバー自体が導入されてから日が浅く、かつ本人確認で利用するには利用者本人がカードリーダーを用意する必要があることなどが理由で、本人確認の方法として広く普及しているとは言えない。実際、日本のオンライン証券において、証券口座開設時の本人確認でマイナンバーの利用を認めているのはわずか1社である(2017年6月現在)。

■ 利用者の利便性向上のために

今後ますます多くの世代や人々が、スマートフォンを通じた証券口座開設や証券取引を行うことが予想される。これらスマートフォン世代は「操作の容易性」や「即時性」を重視することから、ある日「資産形成を始めよう!」と思い立ったとしても、本人確認に時間が掛かることで取引を始めることを諦めてしまうかもしれない。結果として、書類を郵送した証券会社は取引を断念した顧客からは収益を得ることができないことから、こうしたコストの一部は直接的または間接的に既存顧客の負担となってしまうかもしれない。

もちろんマネー・ローンダリング対策は国際社会における取り組みとして非常に重要であり、決して手を緩めるべきではない。大切なのは、「そうした対策をより確実に、より効率的に行うことで、利用者の利便性を高めること」である。

国民の資産形成促進のために「これだけを解決すればよい」といったものは恐らくない。今回紹介したケースを含めた数多くの要因について1つ1つ丁寧に、利用者目線で真摯に対応していく努力が必要であろう。

(東証マネ部!編集部)

(作成協力:JPXニューヨーク駐在員事務所)

(注)ご紹介した米国証券会社の口座開設手続きは複数ある事例の一つであり、他の証券会社に証券口座を開設する際には手続きが異なったり、追加の情報を求められたりすることもありますのでご留意ください。