【中小型株シリーズ 第2回】

中小型株の発掘法~お宝銘柄を探せ!~

はじめに

中小型株シリーズの第1回において「次回は、具体的な投資事例や銘柄発掘法などについて紹介していきたい」と述べた。「小型株から大型株へ成長したファーストリテイリング」「こんな企業に投資しよう」「東証のアナリスト情報の活用を!」の順で話を進めていきたい。

驚くべきユニクロの奇跡&軌跡

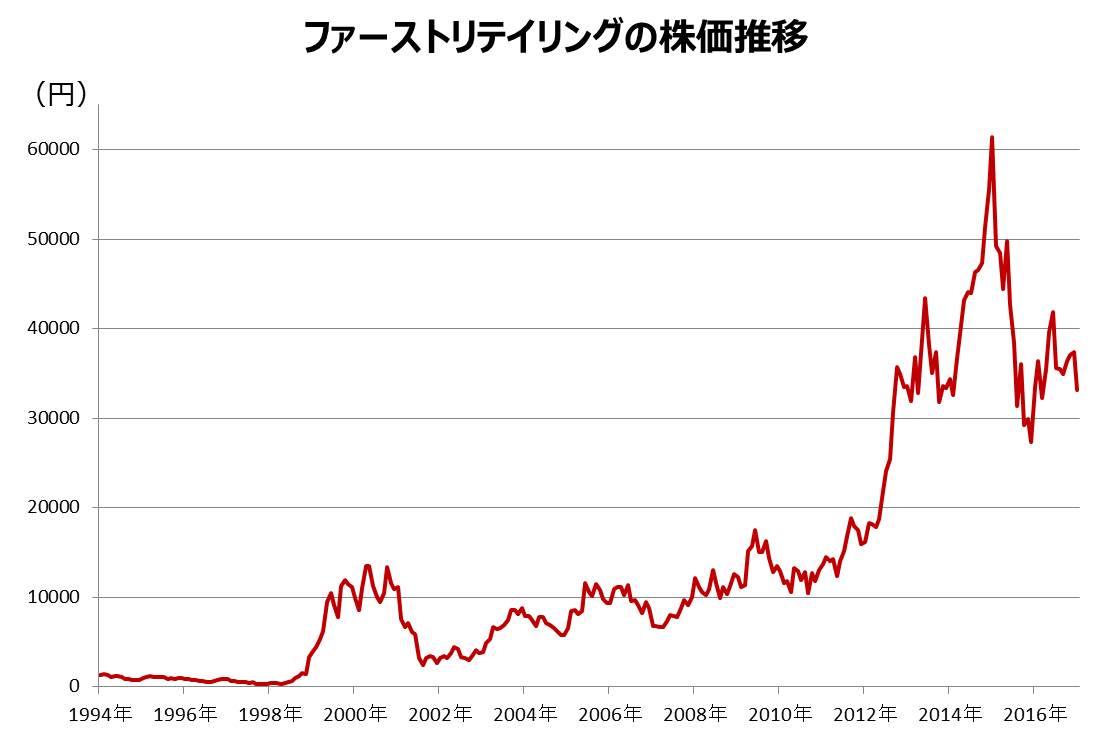

今や日経平均株価に最もインパクトを与えるほどの値がさ株になったファーストリテイリング。世界中に「ユニクロ」を展開する同社だが、もともとは小型株だった。

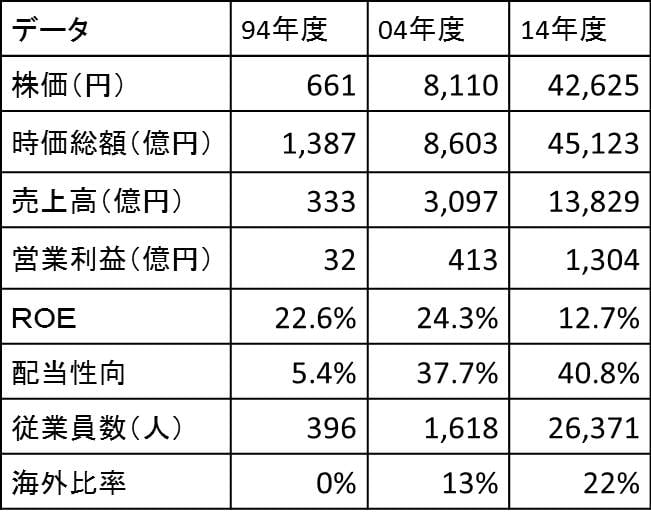

株式市場に上場したのは今から23年前の1994年7月。しかも広島証券取引所への単独上場であり岡三証券が主幹事だった。当時の売上高は333億円、営業利益は32億円。

私が同社を初めて訪問したのは上場してまだ間もない94年11月のことであったが、場所は東京ではなく山口市だった。しかも本社は街中ではなく、山の手の急坂を登ったところにぽつんとあった小さな事務所。柳井社長とのミーティングが始まると、いきなり迫力のある山口弁で一方的にまくし立てられた。「ずいぶん気概のある経営者だな」というのが私の第一印象だった。

ところが、上場してからの数年間は業績の下方修正を毎年のように繰り返し、次第に投資家から敬遠され、忘れ去られていくような「みっともない」存在だったのである。

そのユニクロが再び注目を集めたのは98年10月のことである。1900円という低価格ながらも、温かくてセンスの良いフリースを発売して話題を呼び、たちまち大ヒットした。翌月には首都圏初の都心型店舗を東京の原宿に出店。連日大勢の人たちが押し寄せ、頻繁にメディアに取り上げられた。そして、99年2月に東証一部に指定替えを果たす。

この頃から全国各地において店舗展開を急速に進め、しかもそれぞれの商圏において旗艦店舗となる大型店を着々とオープンさせていったため、ユニクロの名前が広く知られるようになった。

ユニクロの成長物語はまさしく日本制覇のサクセス・ストーリーである。そして、かなり紆余曲折はあったものの、現在では本格的に世界制覇にチャレンジするステージに来ている。経営理念は、「服を変え、常識を変え、世界を変えていく」である。

上場からちょうど20年後の14年8月期の売上高は1兆3829億円、営業利益1304億円。売上高は42倍、営業利益41倍、そして株価は64倍になった。まさに大いなる奇跡&軌跡である。

出所:東京証券取引所

ファーストリテイリングのデータ(10年ごとの軌跡)

こんな企業に投資しよう

ファーストリテイリングのように大きな利益成長こそが、中長期で資産を増やしていくための中小型株投資の醍醐味である。第1回の「中小型株投資の魅力」において、「大型株へと成長する企業の株価パフォーマンスは強烈である」と述べたが正にその典型的事例である。

資産形成を目指すための魅力的な中小型株、という視点においてここで4つほど投資の切り口を挙げておこう。ぜひとも皆さんのヒントにしていただきたいと思う。

① 全国制覇・世界制覇

『中小企業が大企業に成長する典型的なストーリー』

<よく見かけるケース>

・小売業に多い

・まず地元で1号店→近隣で2号店→隣県進出→営業エリア拡大→全国制覇→海外進出→世界制覇

<小型株から大型株になった過去事例>

・全国制覇 ・・・ ヤマダ電機、ニトリ、しまむら

・世界制覇にトライ中 ・・・ ファーストリテイリング

<半端ではない成長力>

10年、15年単位で見ると業績規模は様変わり。株価は大幅上昇

② ニュービジネス

『世の中に存在しなかった事業を創出し、投資テーマを提供』

<IPO市場に注目>

・IPO市場はニュービジネス企業の宝庫

・毎年50~100社程度の上場企業の中で必ず何かが登場する

<過去事例>

・REITビジネス ・・・ 不動産流動化市場は大手不動産会社ではなく、中小のIPO企業が開拓した市場

・バイオ関連 ・・・ 創薬ビジネスは小型株がチャレンジャーの中心

<株価の賞味期限に注意>

投資妙味は大きいものの、株価の賞味期限は短い傾向がある

③ 敗者復活

『一度転落した企業も復活を果たせば、大いに評価される』

<ダメ企業が復活するケース>

・優秀なマネジメントへの交代

・経営戦略の本格的な立て直し

・大胆なリストラクチャリングの実行

・強力な支援企業の登場

<株価のパフォーマンスは大きい>

・ダメ企業の低評価を払拭し、株価は3倍、5倍、時には10倍に

・景気が良くても悪くても、毎年この手の企業は出現する

・良い企業だけに注目していたら、敗者復活企業は発見できず

④ 割安感

『PER1ケタ、かつ、PBR1倍割れ企業を探す』

<割安企業の定義>

・PER1ケタは単年度利益ベースで割安な状況にある

・PBR1倍割れは株主資本ベースでの解散価値を下回る状態

・両方の条件を満たせば「赤字企業」「債務超過」といった危ない企業を排除しつつ、割安企業を発掘できる

<アナリストやファンド・マネジャーが見ていない領域>

・証券会社のアナリストが減少し、カバーされないことが多い

・企業側は「アナリストにカバーして欲しい」「機関投資家に投資して欲しい」と望んでいるが、埋もれたままのケースが目立つ

東証のアナリスト情報の活用を!

第1回で触れたように、中小型株は日本の上場企業3700社のうち86%にあたる3200社もあり、非常に裾野の広い分野である。大型株はわずか500社にとどまるが、時価総額ベースでは85%も占めているため、その重要性という観点から証券会社のアナリストがカバーするのは大型株中心ということになる。

おおざっぱに単純平均1人20社で1セクターをカバーするにしても、証券会社の調査部は25名もの人員をメインの大型株に張り付けなければならい。もちろん中小型株のアナリストもいる。だが、いくら中小型株アナリストが頑張ったとしても、とても3200社もの銘柄を調査できるわけがなく、主要な証券会社によって全くカバーされていない銘柄が多数存在する。

実は東証HPにおいて、そうしたカバーの手薄な銘柄のリサーチ情報が提供されているので、ぜひともチェックしていただきたい。

一般社団法人証券リサーチセンターが、株式市場の活性化を目指して中立的な立場から、アナリストカバーが不十分な企業を中心に「ホリスティック企業レポート」と銘打って無料のアナリストレポートを作成している。また、IFIS ANALYST NET、QUICK企業価値研究所、FISCOによるアナリストレポートも無料で閲覧できる。中小型株の発掘に活用していただきたいと思う。

(太田忠投資評価研究所 代表取締役社長 太田 忠)