コツコツ投資で20代で2000万円以上の資産を形成

女性投資ブロガー・ITTINさん、「証券口座を作ってみるだけでもいい」

株式、国債、投資信託…。投資を始めようにも、その選択肢の多さゆえ混乱してしまう人は少なくないだろう。

『29歳で2000万円貯めた独身女子がお金について語ってみた』(清流出版)の著者で、投資ブロガーとしても知られるITTINさん(30歳、女性)も、最初はさまざまな投資を試し、現在は投資信託のインデックス運用に行き着いたという。その経緯やインデックス投資の魅力、商品を選ぶコツなどについて伺った。

自分だけでなく、少しで良いから「お金にも働いてほしい…」

ITTINさんが投資に関心を持ったのは、社会人1年目の時。実家を離れ、新卒で入った会社の仕事は予想外に大変で、『このまま将来ずっと働き続けられるのだろうか…』と危機感を抱いたのがきっかけだという。

「仕事もずっと続けられるわけではないかもしれないですし、仕事以外でも収入を得る方法はないかと考えたんです。副業も考えましたが、副業だと会社に申告が必要になるものもあるし、アンケートサイトなどでの副収入は労力への対価も見合わないような気がして…。その分、投資だと会社への申告もいりませんし、貪欲かもしれませんが『自分だけではなく、少しでいいからお金も働いてくれないだろうか』と思ったんです」(ITTINさん、以下同)

まずはネットなどで情報収集をし、最初に始めたのは「FX(外国為替証拠金取引)」だったという。

「FXは、ルールが明確でシステムも分かりやすいと感じて始めました。でも、すぐに1万円の利益が出たと思ったら、次のトレードで3万円の損をしてしまい…。ハラハラするし、思っていたのと違うと感じてやめました。当初は『リスクが大きい投資』と言われていてもあまりピンとこなかったのですが、今考えるとリスクとは“危なさ”ではなく、“値動きの振れ幅”のことだったんだろうなと思います」

学生時代からコツコツと貯蓄はしていたというが、資産を長期的に形成していきたい――。そう考えて個人向け国債変動10年、全世界の株式や債券に投資するインデックスファンド、国内の個別株、コモディティ(金・原油)など、さまざまな投資を少額ずつ試してみたという。

「いずれも少額でやってみて、自分の目的や性格と合わないものは適当なところで見切りをつけて引き上げました。そのなかで、自分の目的である“長期間での資産形成”という目的に最も近く、仕事が忙しくても続けられるインデックス投資が現在でも残っています」

商品選びの基準は「低コスト」かつ「大きいファンド」

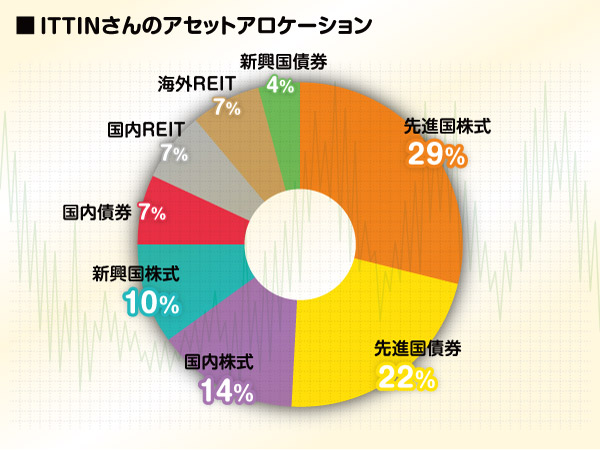

現在はバランス型のインデックス投信を2つ所持するほか、アクティブ型の投資信託への積立も行っているというITTINさん。商品選びのコツはあるのだろうか?

「投資信託を選ぶ時は、『低コスト(信託報酬ができるだけ低いもの)』かつ、『純資産総額がそれなりに大きいファンド』を選ぶようにしています。コストは確実にリターンを蝕み、純資産総額の少ないファンドは運用期間が無期限のインデックスファンドでも償還されるリスクがあるからです。また、『よく分からないものには投資しない』という原則のもとでやっているので、情報を集めて実際に投資を始めるまではかなりの時間を要しました」

ブログでは、結婚や出産など生活の変化により収入が減る可能性が高い女性ならではの“お金のリスク”についても触れているITTINさん。ご自身も2016年にご結婚されたというが、投資スタイルに変化はあったのだろうか。

「投資のスタイルやアセットアロケーション(資産配分)の変更はせず、独身の頃と同じように毎月自動的に積立ができるように設定したままです。ただ、結婚に伴って部署が変わり、私の手取り給与額が下がってしまいました。現在の積立額は独身時の給与額から設定した金額なので、新生活が落ち着いたら投資額を見直す予定です」

ちなみに、家賃や食費、交通費などの生活費などは“夫婦の共通口座”を作り、各自給与の一定額を毎月振り込んでいるそうだ。「『代理人カード』を作れば、口座名義人でなくてもATMから引き出しができるので、生活費の引き出しに困ることはありませんよ」

運用期間は無期限。資金は「次世代に継いでもいいな」

コツコツと積み立てを続け、20代で2500万円もの資産を形成したITTINさんだが、運用期間は明確に定めていないという。

「お金は使うためにあるものなので、必要な時は取り崩して使います。しかし、現金が大量に必要になる事態などを除き、基本的には取り崩さず相場の波に乗せておく予定です。時間が長ければ長いほど、資産は積み立てられていきますし、もし今後私に子供ができるなら、運用資産をこのまま次世代に継いでもいいなと思っています」

最後に、これから投資を始める人に向けたアドバイスを聞いた。

「どれだけ安全そうな商品であっても、いざ始めてみると思わぬところで手数料がかかってしまったり、数年内でやめると元本割れする商品だったりするなど、始めるまで見落としていることもあります。ですから、始める時はいくら安全そうに見えたり、リスクが低そうに見えたりするものでも、まずは『少額』から購入した方が良いと思います。さらに言えば、お金を投じなくてもいいので、お試しで証券口座を作ってみるだけでもいいと思います。大切なのは、自分が理解できないものには手を出さないこと、また、生活に必要な資金を十分に確保できる状況にしてから投資を始めること。いずれにせよ、無理のない行動から始めることをお勧めします」

(周東淑子/やじろべえ)