MAB投信だより

ブルベア型ファンドとは?インデックスファンドとは大違い!ブルベアの仕組みを探る

提供元:三菱アセット・ブレインズ

サマリー

● 上昇下落を繰り返す場合には構造的に基準価額の下方圧力がかかっている。

● 投信市場におけるブルベア型ファンドは設定後5年未満で償還を迎えるものが多い。

● ブルベア型ファンドは長期投資に向いていない。

1.ブルベア型ファンドとは

ブルベア型ファンドは、先物やオプションを利用して基準となる指数の変動率に一定の倍数をかけた値動きを目指すファンドです。

例えば、「TOPIXブル3倍」というファンドがあれば、TOPIXの値動きが+1%だった日には、3%分基準価額が上昇します。「TOPIXベア2倍」というファンドの場合には、TOPIXの値動きが同じく+1%だった日には、2%分基準価額が下落します。

ブルは上昇、ベアは下落をあらわしており、基準となる指数とブル型は同じ方向、ベア型は逆の方向へ動きます。

2.ブルベア型ファンド特有の「構造上の下方圧力」

上記の特徴から、対象指数が今後上がると考えブル型ファンドを買った後に相場が上がり続けてくれれば問題はありません。同様にベア型ファンドを買った後に下がり続けてくれれば問題はありません。

ブルベア型ファンドは対象指数が上昇下落を繰り返すと、複利計算の構造上基準価額が下落する仕組みになっています。ブルベア型ファンドを、指数に連動することを目指すインデックスファンドの値動きを激しくしたものと捉えるのは間違いです。

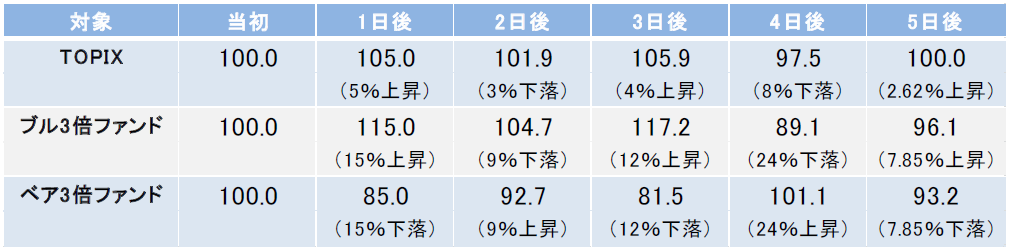

例えば対象指数が上昇と下落を繰り返した場面を考えてみましょう。原指数(TOPIX)、ファンド(ブル3倍型、ベア3倍型)について、当初の数値を100と仮定して、以下のような値動きを想定します。

図表1 想定した値動き

TOPIXは上昇下落を繰り返し5日後に当初の100に戻りましたが、ブル3倍ファンド、ベア3倍ファンドともに当初より低い数値になっています。理由は、日次の値動きに対して一定倍率をかけた変動率に合わせようとするため、長期ではその倍率が一致しないという複利計算上の仕組みにあります。

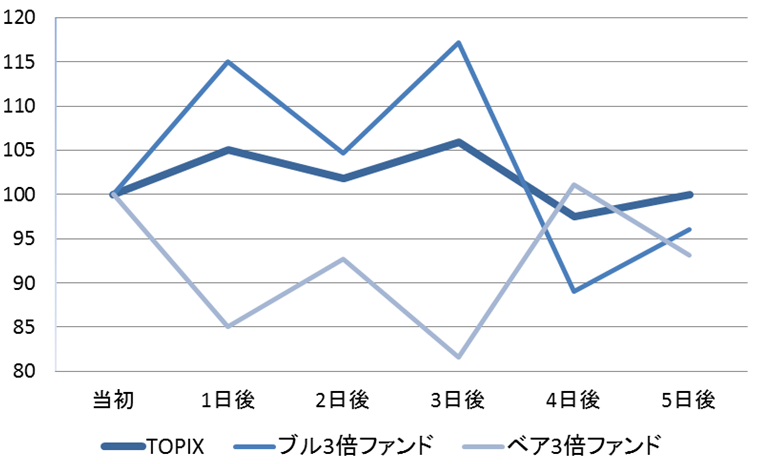

図表2 想定した値動きのグラフ

指数が上昇した後に下落すると、指数より更に大きく上昇した基準価額に対して下落率を掛けて算出するため、日次の対象指数の下落率に一定倍率をかけた割合に揃えると基準価額の下落はそれ以上に大きいものになります。ベア型の場合も同様です。ただし、上昇が継続(下落が継続)した場合には、長い期間で見たとき一定倍率以上の基準価額の上昇が期待できます。

3.ブルベア型ファンドは短命

上記の特徴からブルベア型ファンドが長期投資には向かないことをご理解いただけたと思います。しかし、投信市場にはブルベア型ファンドが一定数存在し続けており、パフォーマンスの上位ランキング等にひょっこり顔を出したりします。

実際の投信市場においてブルベア型ファンドはどのような特徴があるのでしょうか。歴史を紐解くと、1995年にデリバティブに関する運用規制が緩和されたことをきっかけにブルベア型ファンドの設定が相次ぎます。

解禁初年度である1995年には93本ものブルベア型ファンドが設定されました。ちなみに、この93本のうち91本は既に償還しており日興アセットマネジメントの「ハイパー・ウェイブ」と「リバース・トレンド・オープン」の2本のみ残っています。この2本が現存する日本最古のブルベア型ファンドとなります。

その後設定数は徐々に減少していきましたが、近年また設定数が増加しています。

図表3 償還本数と平均償還期間

| 累計設定 本数 |

内償還済 本数 |

平均償還期間 |

| 464 | 359 | 4.72年 |

※公募追加型株式投資信託(国内籍ETFを含む)を対象に三菱アセットブレインズが集計(2017年8月末時点)。

現在までの累計設定本数は464本でそのうち既に償還された本数は359本です。純資産残高の低迷による償還が多く、償還されたファンドの平均運用期間は4.72年です。ブルベア型を除く公募追加型株式投信の償還済ファンドの平均運用期間が7.65年であることから運用期間の面からも長期投資に適したファンドとは言えません(三菱アセットブレインズ集計)。

ブルベア型ファンドの利用法ですが、例えば、先物取引を行うほどではないが短期間で指数の上昇(または下落)を見込む場合には有効な手段となり得るかもしれません。

(MABファンドアナリスト 吉田)

関連リンク