【急成長企業の研究 第1回】

相場に左右されない銘柄の成功条件 ~オールドエコノミー株編~

はじめに

以前、私が執筆した【中小型株シリーズ 第2回】において「中小型株の発掘法~お宝銘柄を探せ!~」と題して、広島証券取引所の小型株から超大型株へと成長したファーストリテイリングを取り上げたことがある。

過去20年間で売上高42倍、営業利益41倍、そして株価は64倍になったという華々しいサクセス・ストーリーであったが、小売業に限らずさまざまな企業において大きな株価上昇の実例を見ることができる。今回から2回にわたりそうした急成長企業を取り上げていきたいと思う。まずはオールドエコノミー株編から。

厳しかった日本株相場を検証

私たち日本人が日本株に投資する以上、そのマーケットがどのような特性を持っているかをまず理解しておく必要がある。なぜなら、右肩上がりの欧米の株式市場と違って、日本株市場には曲者の一面があるためだ。

図表1は1989年末、すなわちバブル相場の最もピークとなった日経平均株価38,915円から、2009年3月のリーマンショック後の安値7,054円を経て、アベノミクス相場が始まった2013年の年末の株価16,291円までの推移を見たものである。

1980年代の日経平均は各年の年間騰落率がすべてプラスという、今から振り返れば夢のような時代であった。その重要なエンジンとなったのが好景気を背景とした余剰資金である。不動産や金融市場に大量のマネーが流れ込んだため著しい値上がりが起こった。個人だけでなく、企業も本業そっちのけで不動産に手を出しマネー運用をおこなった。

「特金・ファントラ」という言葉を懐かしく思い出す人もいるだろう。まさに個人も企業も日本全体が浮かれていた時代。日経平均のPERが80倍以上にも達するというバブル現象をもたらした。

「日経平均は10万円になる」という説すらもっともらしく論じられていたが、政府による総量規制で不動産バブルが崩壊すると同時に、実態以上に買われていた株式市場も急落に見舞われた。

そのピークの1989年末から2013年末までの日経平均の騰落率は-58.1%。この期間中、日経平均に採用されていた179銘柄の騰落率の中央値は-40.8%、プラスリターン46銘柄、マイナスリターン133銘柄という厳しい結果が出ている。欧米ではこのような極端なバブルの形成とその崩壊がなかったため、これは日本市場特有の現象である。

図表1:日経平均株価(1989年末~2013年末)

【出所】東証作成

逆境下でも投資が生きた企業

極端に持ち上げられていた日本株が長期間にわたって不遇の時代を強いられていたことがお分かりいただけたと思う。

しかしながら、こうした逆境の中でも目覚ましく業績を伸ばし、それが時価総額の増大につながりつつ投資家に恩恵をもたらした銘柄が存在する。

図表2は1989年末から2013年末の期間中、継続して東証に上場している994銘柄のトップパフォーマー25社を並べたものである。この期間中に新興市場から東証に昇格した企業や、IPO企業は含まれないため、いわゆるオールドカンパニーの様相が強いもの中心のランキングである。

トップの日本電産の+914%は圧倒的に輝かしい成績だが、25位のテルモになると+167%とかなり見劣りがするように見える。しかし、この期間中の東証銘柄の株価は先ほど日経平均で見たように約半分になっていることから、プラスを維持しているだけでも大変なことだと言える(ベンチマークに対して強烈にアウトパフォーム、と言う)。

図表2:1989年末~2013年末のトップパフォーマー25社

【出所】東証作成

代表的銘柄に学ぶ成功条件

紙面が限られているため上記の銘柄をひとつずつ触れていくわけにはいかないが、トップパフォーマーを演じた次の3銘柄について見てみることにしよう。

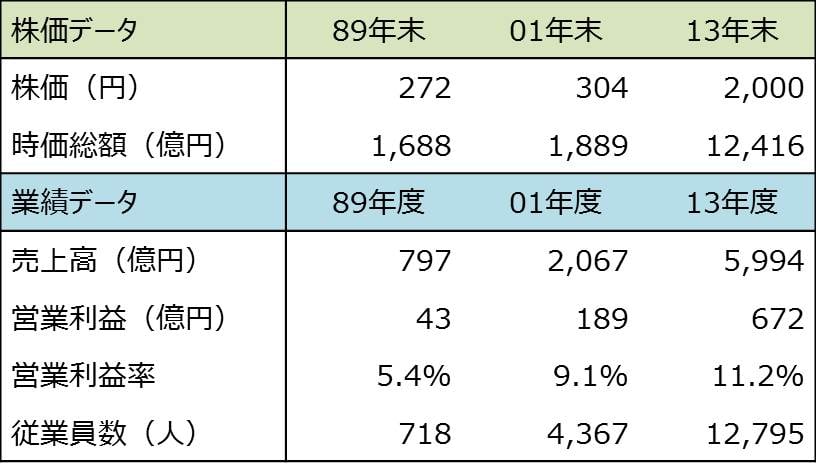

① 日本電産

まずは第1位の日本電産。リターンは+913.8%ということで10倍に化けた銘柄だ。この間の売上高は19倍、営業利益は21倍というすさまじさだ。この企業の場合、成功の原動力は何と言っても、経営者の強靭な意思とM&A戦略である。

同社は1973年に精密小型モーターの会社として創業されたが、永守重信会長の言葉を借りれば「当時、従業員を前に売上高目標は10億円と言ったら、皆は腹を抱えて笑った」そうである。

「10億円を超えて、次は100億円と言ったら、これも笑われた」「その次は1000億円を掲げたが、ほとんど笑われなかった」「2001年度の売上高は2800億円になったが、2010年度には1兆円を狙うと言ってももう誰も笑わない」。そういう形で長期間にわたって有言実行をおこない「2020年度の売上高は2兆円」が現在の目標になっている。

日本の経営者は米国の経営者に比べればあまり働かない、とよく言われる。だが、永守氏の働きぶりは米国のCEOも真っ青になるくらいに苛烈だ。毎日、誰よりも早く7時前に会社に出社。そして1年に364日働く。週のうち一番忙しいのは買収した企業の経営指導にあたる土曜日である。「すぐやる、必ずやる、できるまでやる」をモットーに猛烈な行動力で突き進む。それが最も顕著に現われているのが、同社のM&A戦略であろう。

日本電産はM&Aを積極的に活用し、これまで20社以上の買収をおこなっている。しかし、買収する企業は必ずしも業績が好調とは限らないのが特徴だ。永守氏は「経営不振の問題点は、社員の能力ではなくその意識にある」と考えている。

したがって、彼のやり方は買収した企業のマネジメントを首にして人員削減するリストラ的な手法ではなく、そのまま社員を引き継いで彼らの意識を変革することで収益を上げるやり方である。それを何十社にもわたって、自分で首を突っ込んで経営指導をして変えていくというのだから、並大抵の努力ではできないことである。

従来は精密小型モーターを中心に成長してきたが、10年ほど前からビジネスポートフォリオを変え、車載や家電・商業・産業用製品を伸ばしており一段の業容拡大を図っている。

【出所】株式分割調整後の株価をもとに東証作成

【出所】株価は東証作成(株式分割調整後)。株価以外は筆者作成

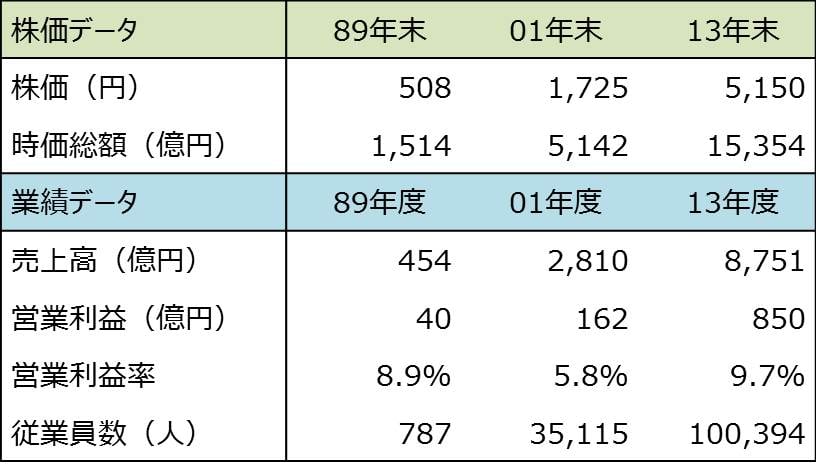

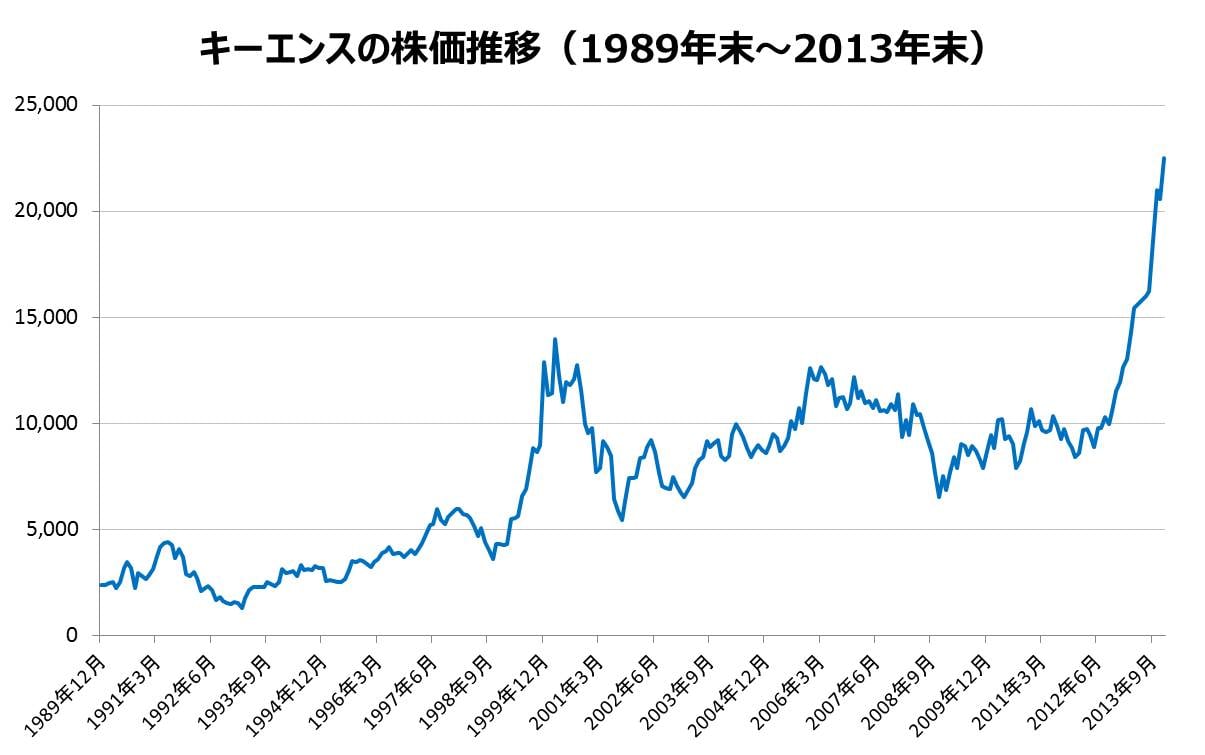

② キーエンス

キーエンスはベールに包まれている企業である。徹底的な秘密主義と言っていい。

社長は一切出てこないし、CMもやらない。おまけに上場企業なのにIR活動はやらないし、会社説明会もなし、詳しく業績を分析した資料も一切ない…ということで「ないないずくし」。この企業を詳しく知っているアナリストも皆無である。しかし、営業利益率50%超というとんでもない高収益体質であり、30歳代の平均年収が1800万円というベラボーな企業なのである。

同社はFAセンサーなど検出・計測制御機器を手掛けている、最大の武器はこの業界では珍しい直販体制と、小回りの効く商品開発力、そして生産を外注するファブレス方式である。顧客は半導体・液晶、自動車、電機・電子、製薬、食品など幅広い。

なぜ製造業なのに営業利益率が50%もあるのか? それは企画・開発力が圧倒的であり、新商品の約70%が世界初もしくは業界初であることからわかる。

「顧客サイドですでに顕在化しているニーズに対応していては競合との差別化は難しい」と考えるのがキーエンス流であり、狙うのはあくまでも顧客サイドでもまだ顕在化していない問題を解消する商品開発である。

彼らが提供する価値は、センサーの活用による顧客の生産性向上である。そのため顧客の生産ラインに直接入り込んで、生産効率を向上させるためのラインの問題点を分析する。これをもとに開発される商品は顧客にとって非常に価値の高いものとなる。その価値を認めるからこそ、対価が少々高くても顧客は文句をつけることなく喜んで買う。

これがキーエンスの高収益を生み出す仕組みである。

【出所】株式分割調整後の株価をもとに東証作成

【出所】株価は東証作成(株式分割調整後)。株価以外は筆者作成

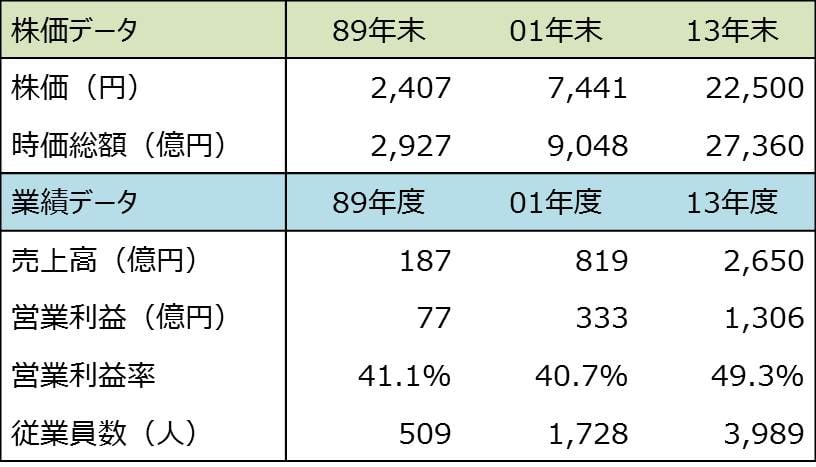

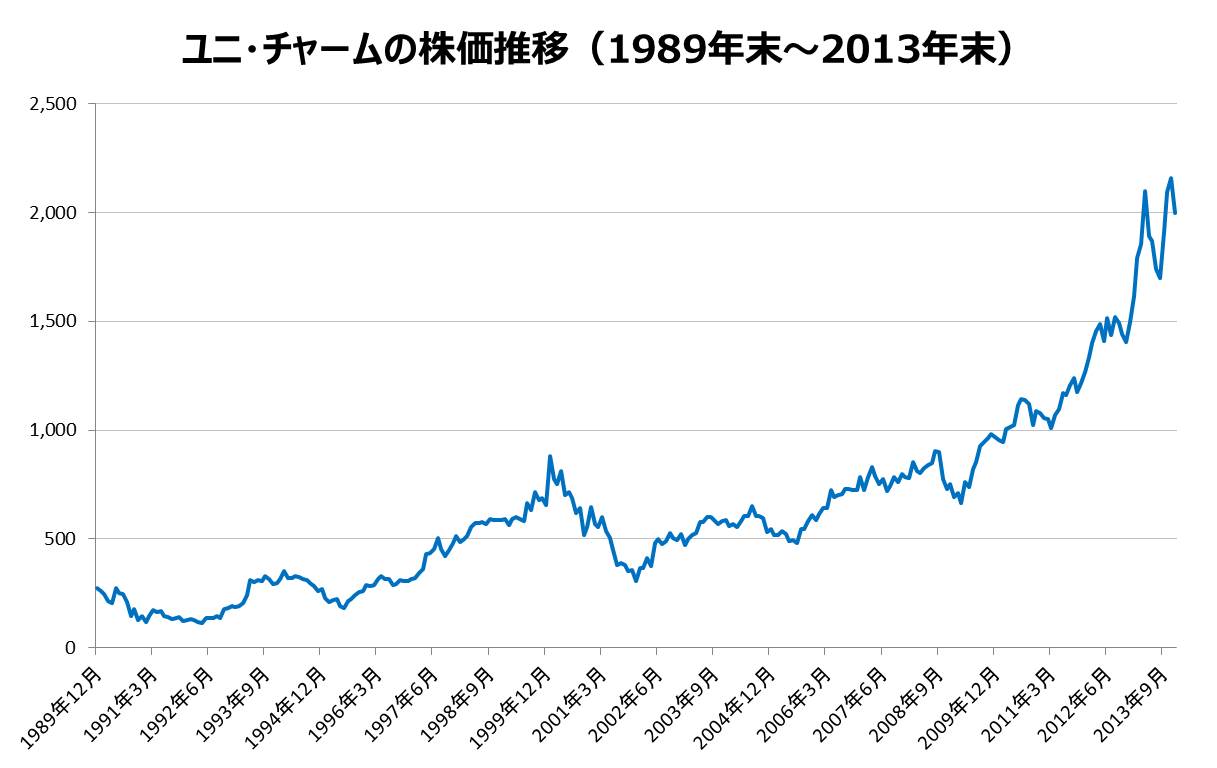

③ ユニ・チャーム

「内需企業はディフェンシブ」という言葉があるように、もし、ユニ・チャームがこうしたビジネスの域を出なかったとすれば、当然のことながらトップパフォーマーの一角に名を連ねているはずがない。

すなわち、内需企業を脱皮してグローバル企業へ変身した証がパフォーマンスになって表れているケースだ。

ユニ・チャームは2003年頃までは国内中心のビジネスであり、ディフェンシブ色の強い銘柄として株式市場では認識されていた。国内向けに日用品を取り扱っている企業は大きく成長しないものの業績変動が比較的軽微なため、下げ相場における「守りの銘柄」という消極的な役割しか与えられていなかった。「守り」という言葉は響きはいいが、要するに「積極的な価値をみだせない」「つまらない」企業の仲間だった。

ところが、中国を中心とするアジア圏に注力し、ビジネステリトリーが広がることによって成長銘柄となった。すなわち、国内企業からグローバル企業に変身したのである。

実際にアジア市場の動向を見ると、世帯可処分所得が年間5千ドル~3.5万ドルと定義される中間層の人口が2002年には2億人弱だったが、2008年には8億人へと約4倍に急増。

実にこの約半分を中国が占め、次いでインドも20%強となっており、2010年以降もこれら2つの人口大国における中間層の人口増加により、当社製品の購買層が拡大している。さらに生理用品や紙おむつの認知度の高まりにより利用者層もまだ拡大の余地が大きい。すなわち、売上高増加は掛け算による効果で伸びている状況をつくりだしていると言える。

【出所】株式分割調整後の株価をもとに東証作成

【出所】株価は東証作成(株式分割調整後)。株価以外は筆者作成

(太田忠投資評価研究所 代表取締役社長 太田 忠)