MAB投信だより

つみたてNISA 45歳以降こそ使うべき

提供元:三菱アセット・ブレインズ

サマリー

● つみたてNISAは若い人向けとのイメージがあるが、45歳以降でも十分に利用価値がある。

● 毎年積み立てたお金が運用成果を伴って20年後に順次満期を迎えるものと考えると、年金を補完するような利用の仕方もある。

● このような年齢を考慮した資産形成のための商品として、ターゲットイヤー型ファンドの活用にも注目したい。

1.つみたてNISAの枠組みは年金の補完手段としても利用できる

つみたてNISAは若い人向けと言われる。連想するのは20代や30代ではないだろうか?

世間では、年金生活者も含めたシニア層、比較的まとまったお金がある人はNISAを利用し、若くてコツコツと積み立てる人や投資の初心者はつみたてNISAが向いていると教えるケースが多い。

つみたてNISAは長期の資産形成のために提供された枠組みで、年間40万円を上限に20年間に渡り非課税で運用できる。年間の積立上限が比較的少額であること、20年間という長期の非課税枠から、お金が少ない人や若い人向けという印象を与えるが、本当にそうだろうか?

実は45歳以降でも十分に利用する価値がある。その理由は、つみたてNISAの制度設計からみえてくる。実は老後の年金を補完するための格好の積立制度でもある。

日本の年金制度では、私たち現役世代にとっての支給開始は原則65歳からだ。国民年金は40年間満額を掛け続けても給付額は年間70万円程度、夫婦2人でも140万円程度でしかない。厚生年金は現役世代の所得水準によるが、夫婦2人(奥様が専業主婦)のモデルケースでは約250万円。しかも、実際の平均支給額はこれよりもかなり低い水準だ。

こういった老後の公的年金を補う手段の一つとして、つみたてNISAは利用価値の高い制度でもある。

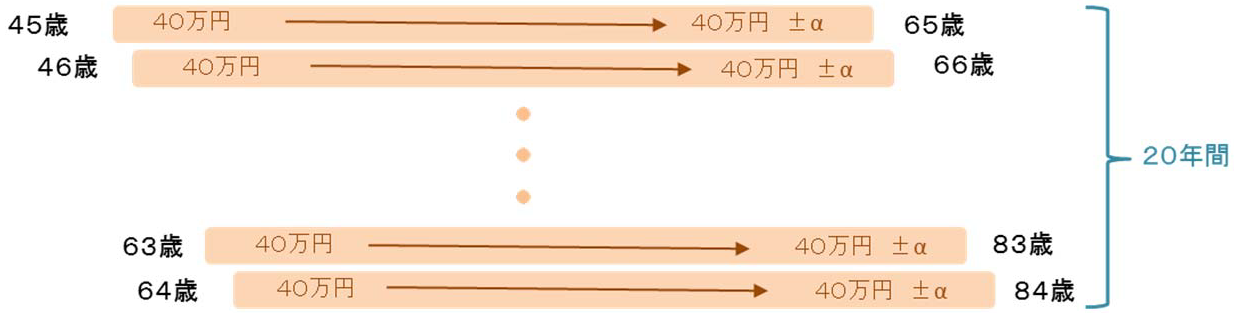

たとえば、45歳から毎年40万円をつみたてNISAにまわすと、20年後の65歳に最初の40万円を原資に運用したお金が満期を迎える。つみたてNISAは20年間利用できることになっているので、仮に45歳から64歳まで積み立てると、20年後の65歳から84歳まで毎年、原資40万円に相当する運用金額が満期を迎えるようなものだ(図表1)。

これこそが公的年金を補完する自分のための積立として、老後不安が高まる世代にとっても魅力がある理由だ。

図表1:45歳から毎年、つみたてNISAを利用した場合

2.ターゲットイヤー型ファンドに注目

こういった利用目的に向いているファンドがある。それはターゲットイヤー型と呼ばれるファンドだ。確定拠出年金(DC)向けとしても、長期の資産形成に用いるファンドとして数多く設定、採用されている。

一般的な運用方法としては、当初は株式などのリスクの高い資産を比較的高いウェイトとした運用を行い、ターゲットとする年代に向けて、数十年かけて徐々に債券や現金といった安定資産のウェイトを高めていく運用をファンドの中で機械的に行ってくれるものだ。

先ほどの例で仮に45歳で投資すれば、20年後の65歳近くをターゲットとしたファンドを選んでおけば、満期近くに向けてファンドの価格変動を徐々に抑えてくれるので、利用する側として使い勝手が良い。

つみたてNISA届出ファンドのなかにも、今のところ数は多くないものの、ターゲットイヤー型ファンドが提供されている。三井住友・DCターゲットイヤーファンド(4資産タイプ)シリーズやeMAXISマイマネージャーシリーズがそれに当たる。

図表2:つみたてNISA向けのターゲットイヤー型ファンド

図表2の補足欄の記載だけでは不十分なので、もう少し説明を加えておこう。

三井住友アセットマネジメントが提供するタイプは日本と先進国の株式・債券の伝統的4資産による運用を行うもので、2018年からつみたてNISAを始める場合には、ファンド名に2040がついているものを選ぶと、ほぼ20年間強をターゲットとしたものになる。

三菱UFJ国際投信が提供するタイプは伝統的4資産に加えて新興国の株式・債券、国内外のREITも加えた8資産で運用するもので、ファンド名にある年代に生まれた人を対象にしている。

たとえば45歳の人は1972年生まれなので、1970sが対象となる。このファンドシリーズはすべて、その世代の人が65歳近くに達した以降は価格変動率が5%強の安定運用になるように制度設計されている。いままで、生まれた年代をファンド名に据えたタイプはなかったが、ユニークでわかりやすい。利用する側を考えた工夫が伺える。

今後、つみたてNISAが広範に利用されるようになれば、毎年の積立に応じて20年間の運用を念頭に置いたタイプのファンドが順次設定されるようなこともあるかもしれない。

いずれにしても、長期にわたる資産配分をファンドに任せながら積立を行うことができるターゲットイヤー型のファンドは有効な選択肢として活用したい。

(MABファンドアナリスト 勝盛)

関連リンク