MAB投信だより

パッシブ型ファンドの比率 低すぎない?

提供元:三菱アセット・ブレインズ

- TAGS.

サマリー

● 日本の公募投信残高におけるパッシブ比率は1割程度しかないが、特に海外資産に投資するファンドではその比率が低い。

● これは投資の多様なニーズを反映しているためだが、全体でみると、パッシブ型ファンドほどの投資成果は得られていないようだ。

● 資産形成の観点からは、株式など高リスク資産に投資するファンドでは、もう少しパッシブ比率が高くてもよいのではないだろうか。

1.海外株式や海外REITにおけるパッシブ比率は低すぎる?

日本の公募投信の特徴の1つに、シニア層が投資主体を占めている割にはREITなどリスクの高い資産への投資割合が大きく、また、アクティブ型ファンドの割合が高いとされている。

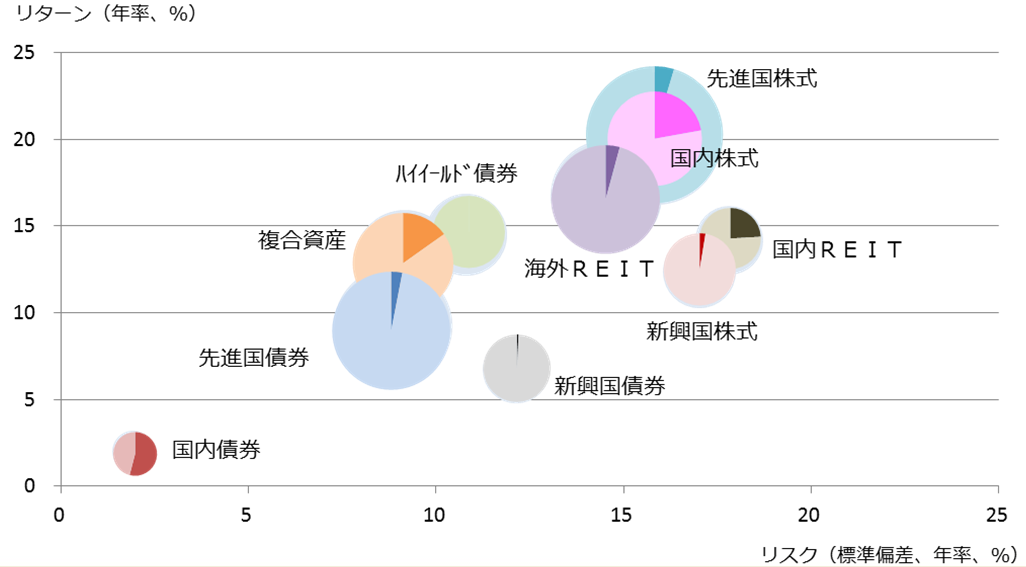

この状況を1つの図で示したものが図表1だ。

主要な投資資産のリスク・リターンの水準に、純資産残高の大きさを円グラフで示し、さらにアクティブ型とパッシブ(インデックス)型の構成を示している(パッシブ型の構成割合は円グラフのうち、濃い色で示した部分)。

公募投信全体におけるアクティブ型ファンドの残高は9割近くを占めるが、資産によって割合は違う。

国内の債券・REIT・株式や複合資産はパッシブ型の残高割合(色の濃い部分)が大きいが、これは金利水準が低い国内債券では費用水準の低いパッシブ型が好まれることや、テレビなどで馴染みがある日経平均株価指数などへの投資を選好する投資家がいることが考えられる。

一方で、海外資産におけるパッシブ型の割合がここまで低いことはやや気懸かりだ。資産形成の観点からすれば、先進国株式などの高リスク資産では、パッシブ型の割合がもう少し高くてもよいのではないだろうか。

そう考える理由は、価格変動が大きくても高いリターンが期待される資産は長期投資に向いており、費用を抑えて資産の成長を享受する投資スタイルに適したパッシブ型ファンドのニーズも十分にあると思われるからだ。

図表1:主な投資資産のリスク・リターン、純資産残高、アクティブ/パッシブ構成

円グラフは各資産の純資産残高の大きさ。 円グラフの濃い色部分はパッシブ型の構成割合。リスク・リターンは直近5年間の期間を計測。

2.先進国株式はテーマ型、配当狙いのアクティブ型が中心

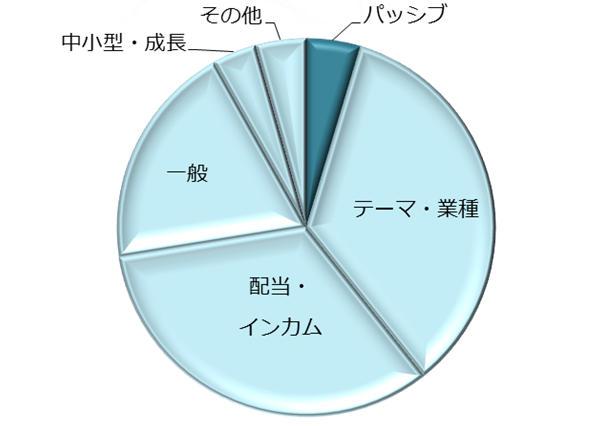

リスクが高い資産の中でも長期投資対象の代表格であり、実際に投資残高も10兆円超と大きい先進国株式について、どのような対象に投資しているのか、その中身を確認してみよう(図表2)。

既述のように、パッシブ型の構成割合は約5%と小さい。過半はアクティブ型が占めており、その内訳は、ヘルスケアやロボテクノロジー、最近ではフィンテックなどテーマ性や業種を絞ったファンド、また、バリュー(割安)株や公益株を投資対象とし高配当を謳ったファンドがかなりの割合となっている。

これは、先進国株式の成長とともに、特定の投資成果を期待した投資家が多いことを示している。

図表2:先進国株式ファンドの内訳

3.投資成果には違いも

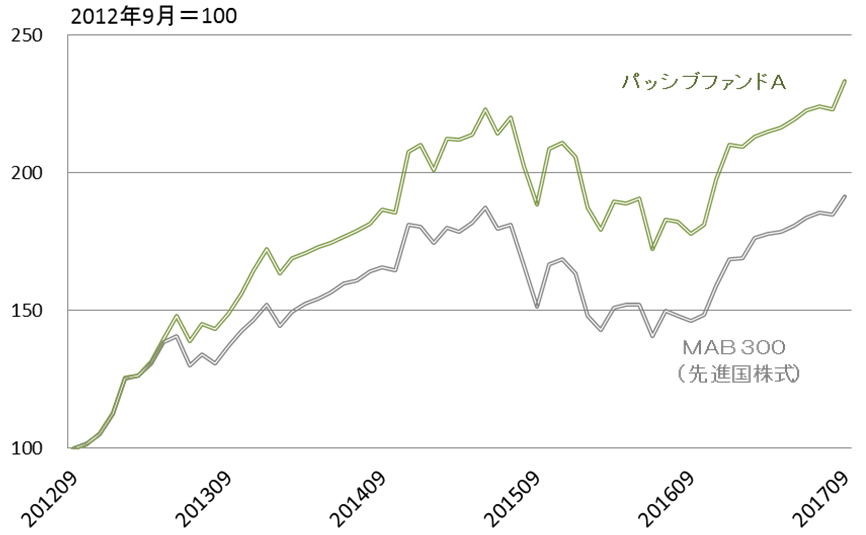

では、これらの実際の投資成果(リターン)はどうだろう?

図表3は、15年以上の運用実績がある先進国株式パッシブ型ファンド(運用管理費用、約1%)と、投信指数MAB 300(弊社が算出している、投信残高上位300ファンドをもとに集計した指数)における同資産を投資対象とするファンド群の累積リターンを比較したものだ。

図表3からは、先進国株式に実際に投資をしているファンド全体でみれば、パッシブ型ファンドほどのリターンが得られていないことがわかる。

これには様々な理由が内在しているが、主なものとして、費用水準による格差や、投資テーマへの偏重から先進国株式全体の成長を十分に享受できていない可能性などが考えられる。

もちろん、投資には多様なニーズがあり、それに応じるために多くのタイプの投資信託が設定・販売されているのだから、その中には顧客のニーズに十分に応えているものも多い。そのため一概には言えないが、長期の資産形成を考えるうえで、もう少しパッシブ比率が高まってもよいのではないだろうか。

今後、パッシブ型ファンド中心のつみたてNISAによって、どのような変化がみられるのかも興味深い。

図表3:先進国株式における、パッシブ型ファンドとMAB300(先進国株式)の累積リターン推移

(MABファンドアナリスト 勝盛)

関連リンク