MAB投信だより

伸び悩む公募販売、成長続けるラップ口座とDC向け投信

提供元:三菱アセット・ブレインズ

- TAGS.

サマリー

● 投信市場全体を俯瞰すると、金融市場は活況を呈してきたが、公募販売の投信残高は意外にも伸び悩んでいることが目立つ。

● その一方で、ラップ口座向け、確定拠出年金向けの投信残高は着実に増加を続けている。

● 現役層の資産形成、シニア層のディキュムレーションとして、公販市場がより健全に成長することに期待したい。

1.投信市場全体における公募販売の伸び悩みが顕著

直近こそ米国株式市場の急落を受けて久々の調整への懸念が高まっているが、それでも金融市場はこれまで長らく活況を呈してきた。特に、トランプ大統領就任後の米国株式は最高値を更新し、日本株式も26年ぶりの高値をつけた。

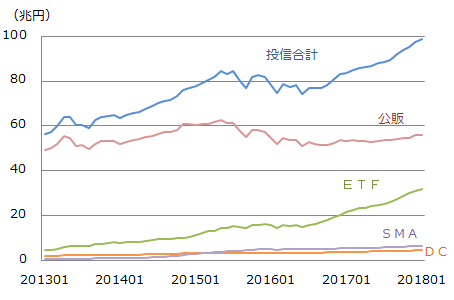

そういったなか、新聞紙面でも取り上げられているように、投資信託の純資産残高合計では100兆円程度にまで増加しているが、そのなかで大きな割合を占める公募販売(以下、公販)の残高は意外と伸び悩んでいる(図表1)。

図表1: 投信市場の純資産残高の推移

この理由の1つは、今まで何度も指摘されてきたように、市場の活況に伴う資金流入の一方で、分配金による流出が大きかったことによるものだ。

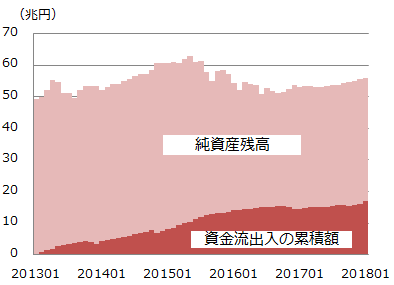

MABの集計によると、2013年以降直近までの約5年間で、公販のネット資金流入額は累積で約17兆円にのぼるが、純資産残高は2015年頃に60兆円を超えて以来、その水準を上回ることができていない(図表2)。

アベノミクスが始まった2013年初からみても、5年間でほとんど増えていない。日銀が20兆円近く大量購入しているETFと比較することは酷だが、資産形成の主力チャネルとしては心もとない数字でもある。

図表2 公募販売における純資産残高と資金流入の累積額の推移

但し、もう一つの理由である、ラップ口座などの動きも考慮すると少し違った景色が見えてくる。

2.ラップ口座専用投信は増加基調を維持

ラップ口座向けの投資信託の純資産残高は、資金流入に伴い順調に増加している(図表3)。

直近5年間で5兆円を超える資金流入があり、残高は6兆円を上回ってきた。この動きは先ほどの公販と比べて大きく違う。金額は未だ公販の10分の1程度に過ぎないが、そのウェイトは確実に高まってきている。

ラップ口座の仕組みに関しては、金融庁のレポートにおいて、費用面等で実質的に割高になる例も指摘されているが、投資残高の積み上げという観点では、比較的大口顧客の運用ニーズを着実に汲み上げている面もあると言えよう。

販売戦略の視点では、金融機関のなかには、コア・サテライトの切り口において、顧客資金のコア部分をラップ口座として位置づけ、公販における多様な投資信託をサテライト運用の対象とするところもあるようだ。

図表3 ラップ口座専用投信における純資産残高とネット資金流入累積額の推移

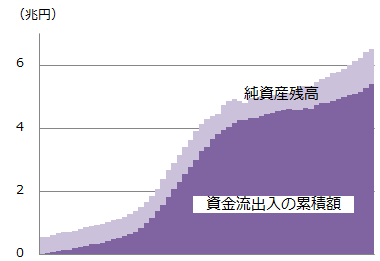

3.確定拠出年金向け投信も着実に増加

もう一つの資産形成手段である確定拠出年金(以下、DC)も着実に残高を伸ばしている。

図表4にはDC向け専用投信のみを集計しているのでDCのすべてを表してはいないが、趨勢的な傾向は捉えることができる。

DCの全残高が10兆円に達しているなか、半分程度のお金は元本確保型に置かれているが、着実な資金流入と良好な市場環境によって、投資資産である投信残高はここ5年間で2倍以上に増えた。

公募販売以外において、ラップ口座とDCを合わせると、投資資産の残高は10兆円の水準になった。資産形成の手段が多様化する中で、今後もこの傾向は大きく変わりそうにないことを考えると、ときには公販以外にも目を向けて投信市場全体の動向を俯瞰しておきたい。

図表4 確定拠出年金専用投信における純資産残高とネット資金流入累積額の推移

公販でもつみたてNISAが始まったが、当初の口座数をみる限り、目に見える安定的な残高の積み上げには時間がかかりそうで、しばらくは公販市場の状況は現状に近い形で推移することが予想される。

但し、高分配が多かった毎月分配型ファンドの残高は全体の半分近くにまで減少したことから、今後は公販でも資金流入と残高の連動性は徐々に高まることも見込まれる。

現役層の資産形成、シニア層のディキュムレーションとして、公販市場がより健全に成長することを期待したい。

(MABファンドアナリスト 勝盛)

関連リンク