MAB投信だより

ファンドパフォーマンスの継続性及び信託報酬との相関【国内株式ファンドの検証】

提供元:三菱アセット・ブレインズ

- TAGS.

サマリー

● 継続的にパフォーマンスが良好なファンドは一定数存在する。充実した運用体制や優れた運用プロセスの構築等により、良好なパフォーマンスを維持し続けていると考えられる。

● ファンドのパフォーマンスと信託報酬の関連性は小さい。信託報酬のみを判断材料としてアクティブファンドを選別することは難しいと言える。

1.検証の概要

ファンドの良し悪しを判断するうえで、過去の運用実績と信託報酬は重要な情報である。これらの情報が、投資の意思決定にどれほど役立つか検証を行った。

対象を2008年1月時点で設定済の国内株式型アクティブファンド(DC専用、ラップ専用を除く)263本とし、2008年~2017年の10年間の収益率を用いて検証を行った。

パフォーマンスの継続性の検証では、2008年~2017年の期間を前半と後半の5年ずつに分け、それぞれをファンド収益率が高い順に4分位にわけることで、前半5年間の分位毎に後半5年間の分位の割合を比較した。

信託報酬とパフォーマンスの比較では、10年間の累積ファンド収益率が高い順に4分位にわけ、それぞれの分位における信託報酬の平均値、最小値、最大値を比較した。

2.パフォーマンスの継続性の検証

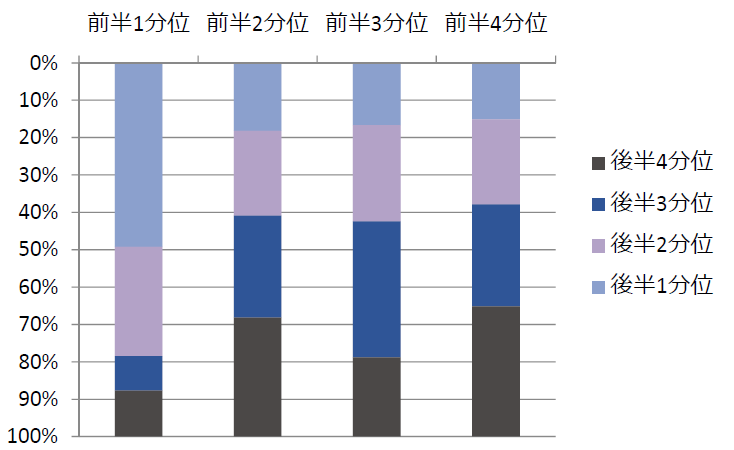

図表1:前半パフォーマンス分位別の後半パフォーマンス分位比較

図1は2008年~2017年のうち、前半5年間のパフォーマンスが高い順に4分位にわけ(1分位が一番良好)、それぞれの分位のファンドが、後半5年間でどの分位であったかをあらわしたグラフである。

前半に1分位であったファンドの約半数は後半でも1分位であることから、パフォーマンス上位のファンドについて継続性が確認できる。

ただし、前半2~4分位では、後半1分位と2分位の割合にほとんど差がない。また、前半2分位では後半4分位の割合が大きく、前半3分位よりも後半のパフォーマンスが劣っているファンドが多い。前半1分位以外の他の分位ではパフォーマンスの継続性は確認できない。

3.信託報酬とパフォーマンスの比較

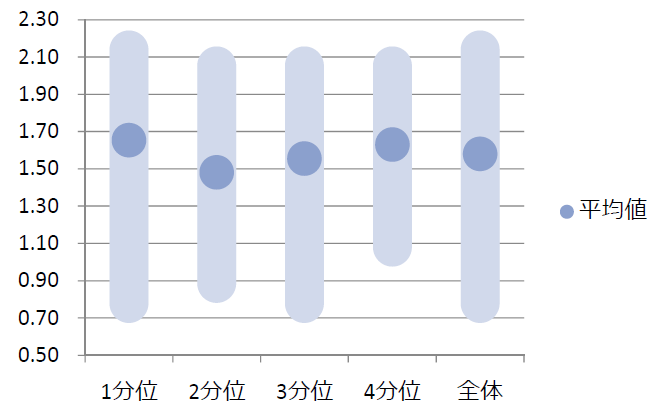

図表2:パフォーマンス(10年累積)分位別信託報酬の比較

図2は、10年間の累積収益率(信託報酬控除後)の高い順に4分位にわけ 、それぞれの分位毎に信託報酬の平均値、範囲(最低値と最高値より)をあらわしたグラフである。

分位毎の信託報酬の平均値と範囲からは、パフォーマンスと信託報酬の関連性は見いだせない。また、相関係数は0.10と、相関が強いとは言えない。

4.総括

2の検証結果からは、過去に良好なパフォーマンスであったファンドは今後も良好なパフォーマンスを継続する可能性が高いと言える。

一般に、継続的にパフォーマンスが良好なファンドを選別することは難しいと言われるが、充実した運用体制や優れた運用プロセスの構築等により、良好なパフォーマンスを維持し続けるファンドが一定数存在する可能性を示している。しかし、今回の検証からはパフォーマンス中位以下のファンドでは継続性を確認できなかった。

3の検証からは、信託報酬とパフォーマンスの間に相関は確認できなかった。

信託報酬に見合った良好なパフォーマンスを提供するファンドが多ければ信託報酬とパフォーマンスは正の相関となり、信託報酬に見合ったパフォーマンスを提供できないファンドが多ければ、信託報酬分パフォーマンスが悪くなるため、負の相関となると考えられる。

信託報酬とパフォーマンスの間に明確な関係が確認できないことから、報酬に見合ったパフォーマンスを提供しているファンドと提供していないファンドがともに同程度存在していると推測できる。

今回の検証では、国内株式のアクティブファンドのみを対象に、運用戦略等の違いを考慮せずに直近10年間の期間について比較を行ったが、異なる資産や期間で同様の検証を行えば異なる結果となる可能性も有るため、あくまでも国内株式のアクティブファンドについて直近10年間の収益率を対象とした検証であるという点をご留意頂きたい。

(MABファンドアナリスト 吉田)

関連リンク