こよみ ~コールセンターからの小さなよみもの~

分配金だけをみて、ファンドを判断していませんか!?

提供元:日興アセットマネジメント

- TAGS.

コールセンターへの問い合わせの中には、分配金を意識しすぎるために、ファンド本来の姿を見落としがちになっている方が増えているように思います。

そこで今回皆さまには、分配金と上手に付き合っていただくために、次の2点を押さえていただきたいと思います。

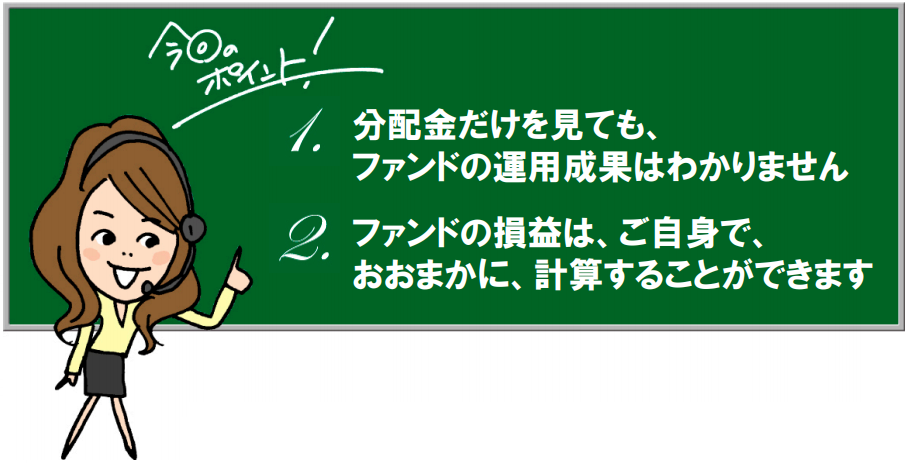

1.分配金だけを見ても、ファンドの運用成果はわかりません

基本的に、毎月分配型ファンドなどの分配金は、ファンドが得た株式の配当金や債券の利息などの「インカム収益」と、ファンドの保有資産の値上がりによる「キャピタル収益」をもとに決められています。

インカム収益とキャピタル収益の合計は毎月異なりますが、皆さまが目にする毎月分配型ファンドの分配金の多くは、月によって20円だったり100円だったりと、金額が大きく変動はしていないのではないでしょうか。なぜならそのファンドは、得られた収益をそのまま分配金としてお支払いするのではなく、同じ分配金をできる限り継続させようとする「安定分配をめざすファンド」だからです。

例えば、基準価額が値上がりしている場合、インカム収益とキャピタル収益の合計が増えているということですが、「安定分配をめざすファンド」では必ずしも分配金を上げません。

逆に基準価額が値下がりしている場合は、インカム収益とキャピタル収益を合計しても収益が得られなかった、つまりは損失となった決算期だということですが、それでも「安定分配をめざすファンド」の場合は、その期にも分配金を下げないことがあります。

つまり、分配金だけを見ても、そのファンドの運用成果はわからないのです。したがって、「安定分配をめざすファンド」の運用成果を見るときは、分配金だけではなく、基準価額の動きを足し合わせて見なければなりません。

たとえば、基準価額10,000円のAファンドとBファンドの今月の分配金が、Aファンドは100円、Bファンドは50円だったとします。

1ヵ月後、基準価額がAファンドは10,200円に、Bファンドは10,300円になったとします。Aファンドは分配金100円と値上がり益200円の合計300円が利益となり、Bファンドは分配金50円と値上がり益300円の合計350円が利益となります。

つまり、Aファンドの方が分配金は多いけれど、Bファンドの方がトータルの利益は多かったということです。

2.ファンドの損益は、ご自身で、おおまかに、計算することができます

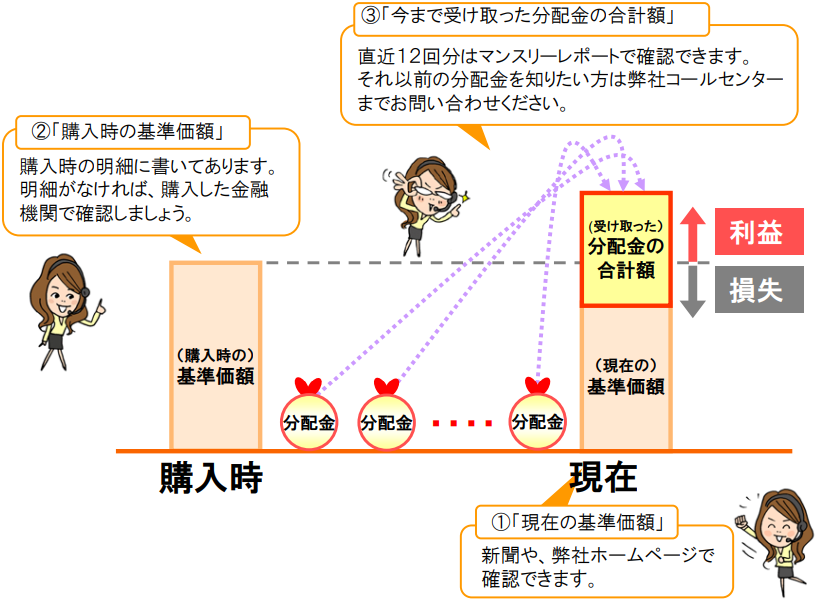

お持ちのファンドが購入時からどのくらい利益や損失がでているのか、おおまかに把握する方法があります。おおまかに把握するためには、次の3つの数字が必要です。

1つめの数字は「現在の基準価額」(図①)です。これは日経新聞の「オープン基準価格覧」や弊社ホームページで最新のものが確認できます。購入された金融機関へ問い合わせても教えてもらえますし、もちろん私たちコールセンターにもお気軽にお問い合わせいただければと思います。

2つめは、お客さまの「購入時の基準価額」(図②)です。これは私たち運用会社ではわからないことで、購入された金融機関が管理している情報です。購入したときの明細書のようなものには必ず書いてあるはずですが、もしわからない場合は、ファンドを購入された金融機関に確認してみてください。

3つめは「今までに受け取った分配金の合計額」 (図③)です。これを知る簡単な方法は、運用会社が毎月作成しているマンスリーレポートの分配金の履歴を見ることです。一般にマンスリーレポートには直近12回分の分配金がのっていますが、1年以上保有されている場合には、私たちコールセンターまでお尋ねください。

さて3つの数字が確認できたら、①と③の合計、つまり「現在の基準価額+今まで受け取った分配金の合計額」と②の「購入時の基準価額」を比較します。

もうおわかりのとおり、「現在の基準価額+今まで受け取った分配金の合計額」が「購入時の基準価額」を上回っていたら、今現在利益がでていることになりますし、逆に下回っていたら損失がでているということになります。

この計算には、購入時の手数料や分配時・換金時などの税金が含まれていません。

また、分配金を再投資する分配金再投資コースの場合には、再投資した分配金による投資分も、基準価額の動きに左右されることになるので、実際の損益とは多少ズレがあります。

しかし、目の前の分配金に惑わされることなく、ファンド全体としての運用が上手くいっているのかどうかを把握するためのひとつの目安にはなるのではないでしょうか。

ぜひ一度試してみていただきたいと思います。

(日興アセットマネジメント)

関連リンク