こよみ ~コールセンターからの小さなよみもの~

元本払戻金(特別分配金)を受け取ったら、個別元本が低下。これって”損”なこと!?

提供元:日興アセットマネジメント

- TAGS.

お客様がファンドから分配金を受け取られたことをお知らせする通知。そこに書かれている「元本払戻金(特別分配金)」や「個別元本」という言葉について、コールセンターには多くのお問い合わせをいただきます。中には、「個別元本」の金額が低下していくことに不安を感じる方もいらっしゃるようです。

そこで今回皆さまには、「個別元本の仕組み」について、次の2点を押さえていただきたいと思います。

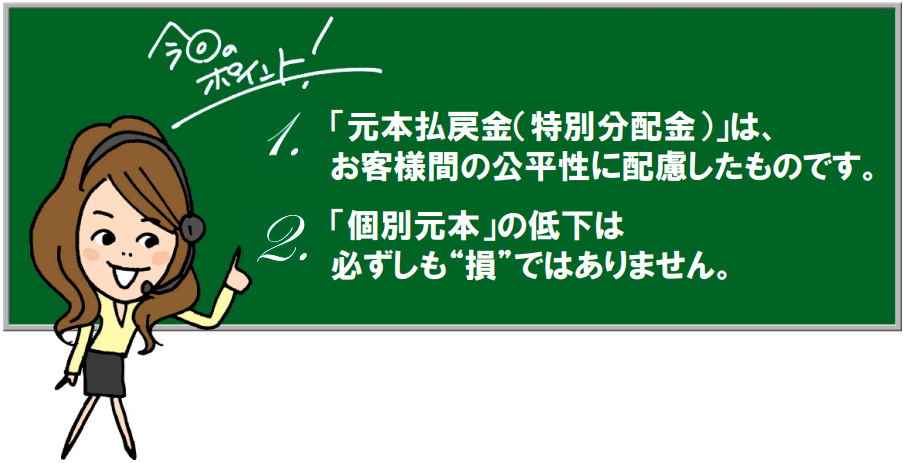

1.「元本払戻金(特別分配金)」は、お客様間の公平性に配慮したものです。

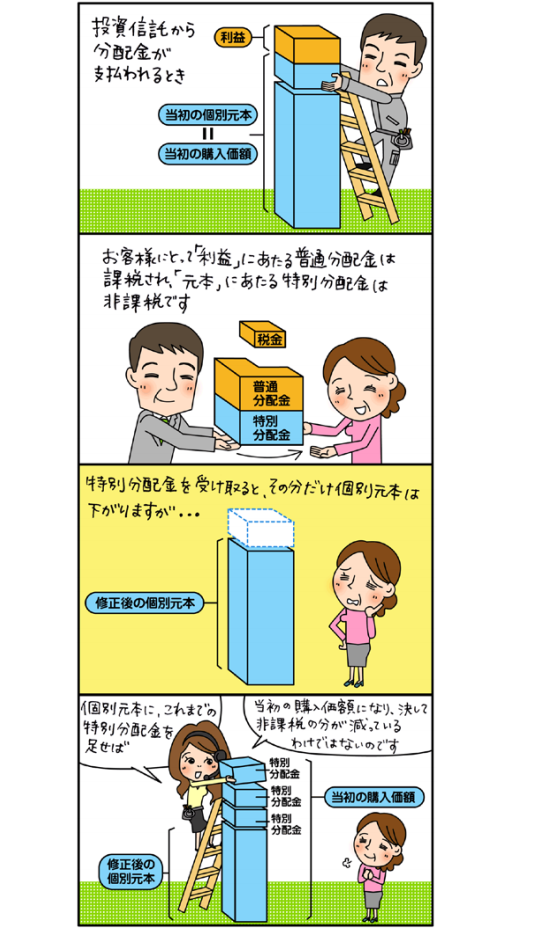

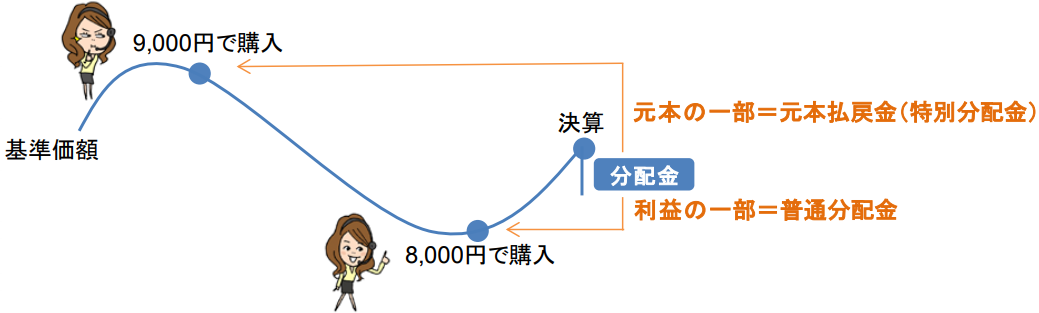

ファンドが支払う分配金は、「1万口当たり○円」と一律で決められますが、その「中身」はお客様によって異なります。多くのファンドはいつでも購入することができるため、あるファンドを基準価額8,000円で購入したお客様もいれば、9,000円で購入したお客様もいることになります。

たとえば、そのファンドが基準価額8,500円のときに分配金を支払ったとすると、前者のお客様にとっては利益の一部を受け取ったことになりますが、後者のお客様にとっては投資元本の一部を受け取ったことになるのです。

お客様ごとにファンドの購入時の基準価額の水準が異なるため、どうしても、このような状況が起きてしまいます。

分配金にかかる税金には、こうしたお客様ごとに異なる分配金の「中身」が考慮されています。

お客様の購入時の基準価額を上回っている部分、いわば利益から支払われた分配金は「普通分配金」と呼び課税される一方、下回っている部分、いわば投資元本から支払われた分配金は「元本払戻金(特別分配金)」と呼び非課税となります。そして「個別元本」とは、お客様ごとに異なる税制上のボーダーライン、つまり、どこから上が利益で、どこから下が投資元本とみなされるかを区別するためのものです。

個別元本は、「お客様の資産が現在いくらになっているか?」ではなく、「税制上、お客様はいくらで買ったとみなされるか?」を表すものであり、あくまでも分配金を受け取ったときに、課税すべき利益かそうでないかを線引きするためのものにすぎません。

お客様の資産が現在いくらになっているか?は、いつでも「保有口数×現在の基準価額」で計算される金額です。

2.「個別元本」の低下は必ずしも“損”ではありません。

お客様の「個別元本」は、当初は購入時の基準価額ですが、その後、追加購入した時や元本払戻金(特別分配金)を受け取った時に修正され、変化していきます。

まずは追加購入した場合。たとえば当初、あるファンドを基準価額10,000円で100万口購入したとします(購入金額100万円※)。その時点の個別元本は10,000円ですが、その後、基準価額が7,000円になったところで50万口追加で購入したとします(購入金額35万円※ )。すると、個別元本は(135万円÷150万口=)9,000円に修正されます。なお、分配金を再投資した場合も、「追加購入」したことになり、同じように個別元本は修正されます。

※お申込手数料、税金は考慮していません。

次に、元本払戻金(特別分配金)を受け取った場合です。

元本払戻金(特別分配金)は、課税の対象とならない個別元本の一部を払い戻したものとみなされるため、受け取ると、その分だけ個別元本が引き下げられます。そのため、元本払戻金(特別分配金)の受け取りが続くと、そのたびに個別元本は下がり続けます。

それは、お客様がファンドの運用によって利益を得る前に、「分配金」として投資元本を少しずつ手にしてしまっている状態であり、それ自体は損でも得でもありません。

個別元本が下がると、「実際よりも低い基準価額で購入したとみなされ、余計に税金がかかってしまう」と感じられる方がいるかもしれません。しかし、それまでに受け取られた元本払戻金(特別分配金)を個別元本に足せば、実際の購入時の基準価額(当初の個別元本)になるはずです。

課税されるのは、ファンドの基準価額がその購入時の基準価額(当初の個別元本)を上回ったとき、つまり、あくまでもお客様にとって利益が出たときです。それは、特別分配金を受け取ったお客様でも、そうでないお客様でも変わりません。

少し分かりにくい「元本払戻金(特別分配金)」や「個別元本」という言葉。

しかし、これは、いつでも購入できるという便利さゆえに、お客様ごとに購入時の基準価額が異なってしまうファンドに、課税上の不平等がおきないようにと考えられた制度なんですね。

(日興アセットマネジメント)

関連リンク