ライフスタイルに合ったマネープランニングで目指せ! 脱お金オンチ②

提供元:たあんと

ライフイベント1と2では結婚と新生活スタートでのシンプルライフ派のAさん夫妻とプチ贅沢派のBさん夫妻のライフプラン・マネープランニングの違いを比べてみました。

今回はイベント3の第一子・第二子誕生からイベント4のマイホーム購入を取り上げます。シンプルライフ派のAさん夫妻とプチ贅沢派のBさん夫妻で貯蓄額にどのくらいの差が出てくるのでしょうか?

ライフイベント3第一子誕生(夫32歳 妻30歳)第二子誕生(夫34歳 妻32歳)

シンプルライフ派のAさんご夫妻

世帯年収500万円

年収 夫:300万円

年収 妻:200万円

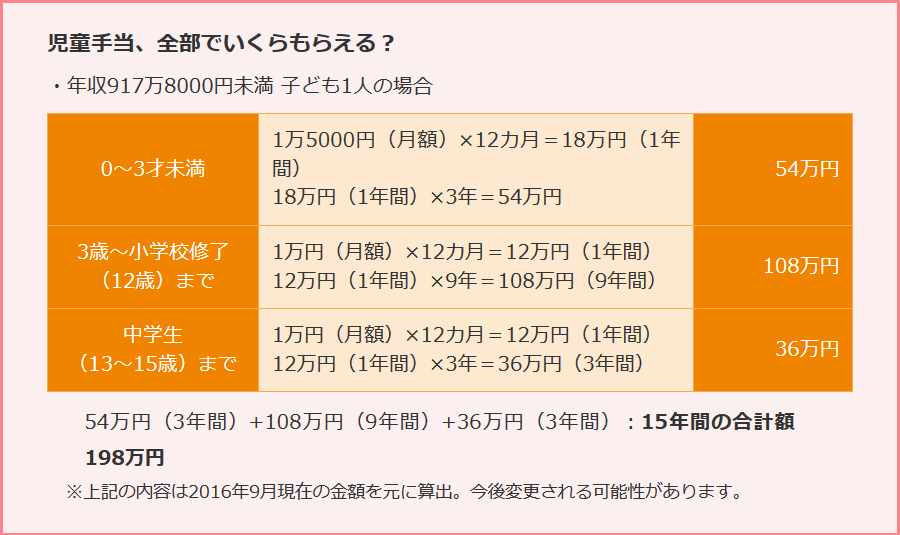

児童手当は、今後の教育資金のための貯蓄へ

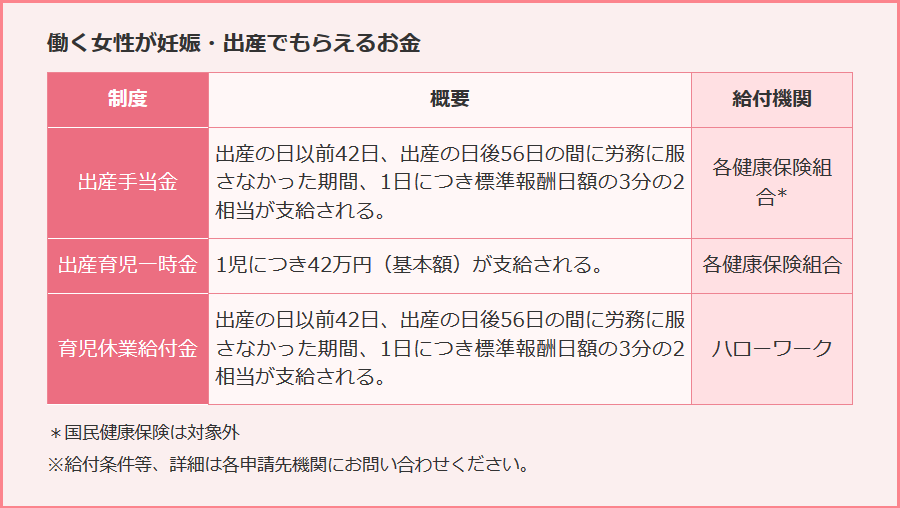

2人分の出産費用は公的保障制度でまかなえたので、出費は0円だった。児童手当は、将来の教育資金のために全て貯金に回すことにした。

貯蓄額470万円

プチ贅沢派のBさんご夫妻

世帯年収700万円

年収 夫:500万円

年収 妻:200万円

妊娠・出産費用が予想以上にかかってしまう

出産・育児グッズに思いの外お金がかかり、出費がかさんでしまった。児童手当も何に使ったのか分からないまま消費してしまい、貯蓄に回せたのは半分ほど…。

貯蓄額85万円

ライフイベント4マイホーム購入(夫35歳 妻33歳)

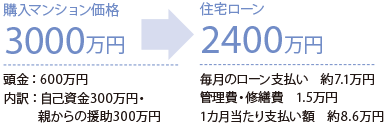

シンプルライフ派のAさんご夫妻

世帯年収500万円

年収 夫:300万円

年収 妻:200万円

頭金は600万円とマンション購入額の2割を準備

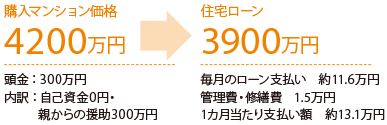

プチ贅沢派のBさんご夫妻

世帯年収700万円

年収 夫:500万円

年収 妻:200万円

自己資金は用意できず頭金は親の援助のみで購入

注意ポイント!

物件購入価格は年収の5倍+頭金が理想。毎月返済額は月収の25%以内が目安です。

物件購入価格は年収の5倍+頭金が理想。毎月返済額は月収の25%以内が目安です。

関連リンク