20代はたった5%でいいの? 必見・年代別「老後サバイバル力」の高め方①

提供元:たあんと

老後に必要なお金が気になるけれど、若いうちは目の前のことにもお金を使わなきゃいけない! どうしたらいい? と悩むあなた。どちらも手に入れるために「老後サバイバル力」を意識する割合「マインドシェア」を年代ごとにちょっとずつ高くしてみては?

年代別未来資産のつくり方

「将来、年金がもらえるか不安」、「老後暮らしていくのに、いくら貯めておけばいいのだろう」。20代、30代の人からこうした悩みをよく聞きます。

確かに、親の時代は公的年金が手厚いうえに、退職金も十分に手にしていました。それに比べると、今の現役世代は、2つとも不安定に見え、どうしても老後への不安がつきまとってしまいます。

だからといって、今あるお金をすべて老後のための貯蓄に回すわけにはいきません。もし、今が独身ならば、将来の結婚のための資金を蓄えておく必要があります。結婚すれば、住宅購入資金や子どものための教育資金など、ライフステージに合わせて次々にお金が必要になってきます。それらの準備も順番にしていかなければなりません。

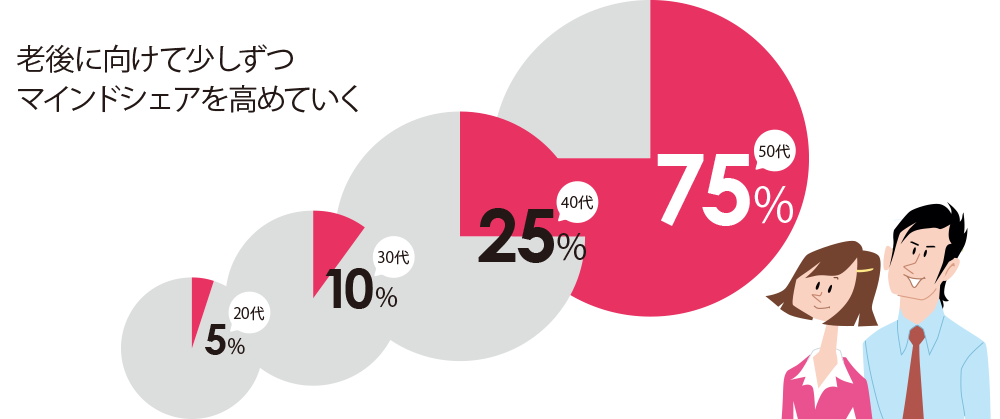

老後に向けて少しずつマインドシェアを高めていく

実際に、結婚→出産→子育てとイベントが続くと、老後資金は気になりながらも後回しになってしまうのが現実ではないでしょうか?

ただ、実際に目の前の必要なお金に追われて、老後資金の準備ができないと、せっかくの楽しいリタイアメントライフを充実したものにできません。

そこで、皆さんに提案したいのが、「老後サバイバル力のマインドシェア」です。老後に向けての心とお金の準備とでもいいましょうか? 20代ならマインドシェアは5%で十分です。30代になると10%、40代なら25%と少しずつ、老後について心に留めるシェアを高めていくのです。

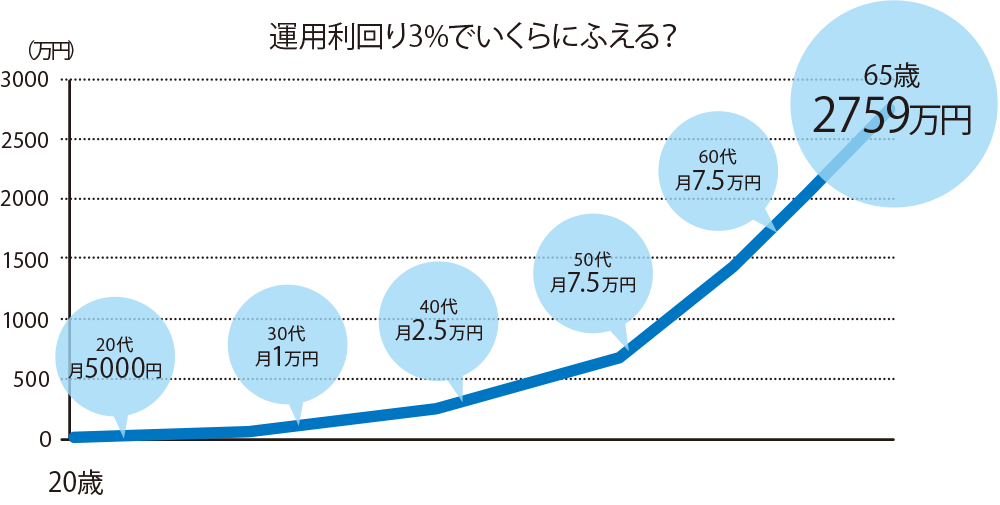

もちろん、1年間の貯蓄額のうち、マインドシェアに見合う分を老後資金として別に積み立てるのが、理想的です。10%を1万円として、シェアに沿った額を毎月積み立てて、3%で運用できたとしたら、65歳時に2759万円の蓄えができます。千里の道も一歩から。老後サバイバル力のマインドシェアをあなたも意識してみませんか?

(提供元:たあんと)

関連リンク