20代はたった5%でいいの? 必見・年代別「老後サバイバル力」の高め方②

提供元:たあんと

老後に必要なお金が気になるけれど、若いうちは目の前のことにもお金を使わなきゃいけない!どうしたらいい? と悩むあなた。どちらも手に入れるために「老後サバイバル力」を意識する割合「マインドシェア」を年代ごとにちょっとずつ高くしてみては?

20代の老後サバイバル力のマインドシェアは5%

5000円~×12カ月×39年?

まずは貯蓄パワーを全開にしつつ5000円からでも投資を始めてみて

20代の老後サバイバル力マインドシェアは、5%もあれば十分です。生活費の心配もなく自宅で暮らしていると、時には老後のことが気になりますが、それは他に心配事がない証拠では。まずは貯蓄パワーを全開にさせましょう。とはいえ、投資を若い時から始めていれば、それだけ長期で運用できます。比較的リスクの高い商品にも投資できるため、大きな成長が期待できるかも。5000円からでもいいので、株式などを投資対象とする投資信託を、会社の確定拠出年金で選択するか、金融機関の積立サービスを利用して保有してみては。

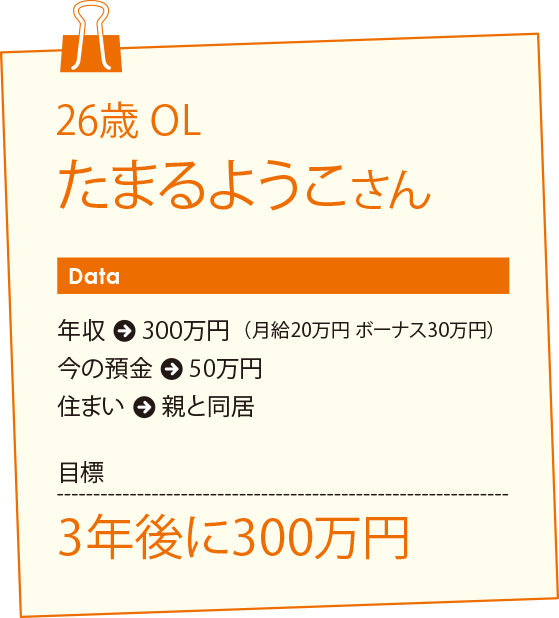

そんな20代の”たまるさん”が「結婚資金で300万円を貯めたい! 」を実現するには?

【Q】挙式・披露宴費用だけでなく、新婚生活の当座の予備費なども準備したい

現在26歳OLの「たまるようこ」さん。

30歳前には彼と結婚したいけれど、親には資金面で頼りたくありません。しっかり者のようこさんは、挙式・披露宴費用以外にも、新婚生活の当座の予備費やその先の出産も考えて、300万円くらいは準備するのが希望といいます。

「現在の月給は手取りで20万円。ボーナスは1回30万円ほどもらっています。今は毎月1万円を積み立てているだけ。ボーナスは旅行や被服代にすべて使っています。でも、自宅生活ですから、がんばれば3年で300万円は貯められるはずですよね」。どんな風に貯蓄計画をたてたらよいか悩んでいます。

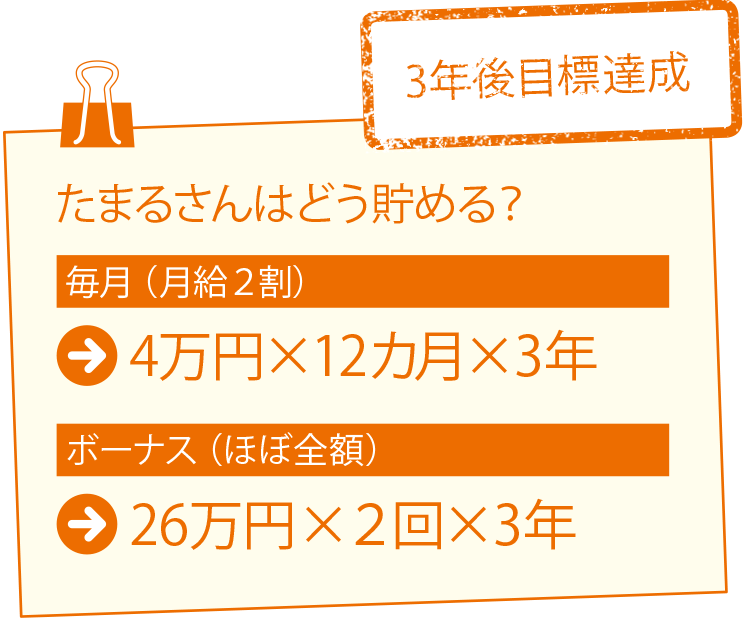

【A】給与振込口座から自動的に毎月定期預金へ。年100万円を難なく貯める

自宅暮らしのたまるさんは、今が人生の貯め時といえます。生活費の心配がない今の時期こそ、ボーナスを全額でも貯蓄に回す意欲が大切です。

毎月もらう月給を何気なく、飲食や外食費、化粧品や被服に使ってしまっていませんか?旅行や被服費などの大きな買い物を、ボーナスでまかなったりしていませんか? 無計画にお金を使うと、いくらでも使えてしまうものです。

まずは、たまるさんは、毎月のお給料の2割、つまり4万円を、給与振込口座のある銀行から、自動引き落としで定期預金に積み立てるようにします。給料日が25日なら、自動的に定期預金に引き落とす日も25日に設定。4万円はなかったものとして余ったお金で暮らします。もちろん、財形などの社内制度があれば積極的に活用しましょう。

ボーナスも、30万円のうち、26万円を毎回定期預金へ。これで、毎月の積み立てで年48万円、ボーナス時26万円×2回で年100万円。3年後には、銀行に300万円が貯まっています。

ワンポイント・コラム

結婚にいくらかかる?

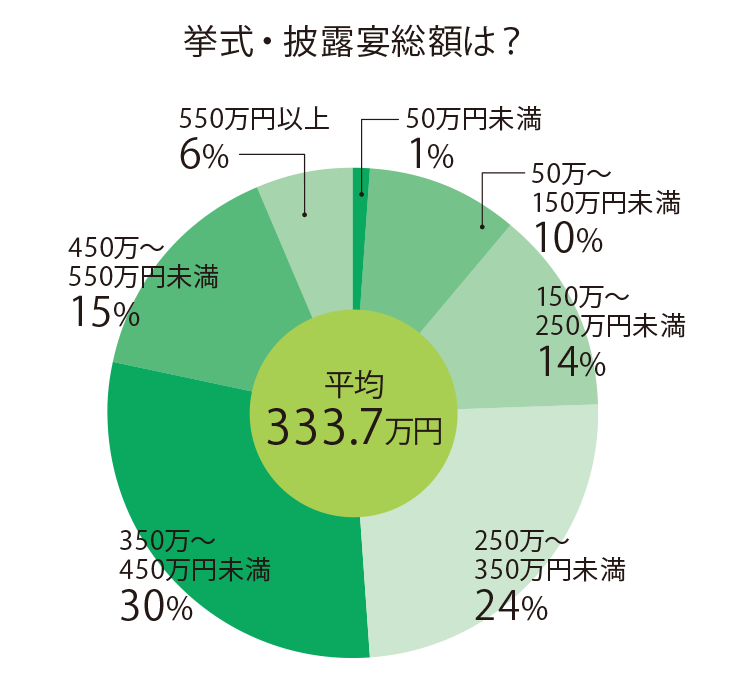

挙式・披露宴費用の自己負担額は2人で125万円と意外に少ない

「ゼクシィトレンド調査2014」によると、挙式・披露宴にかかる費用の総額は333.7万円。ただし、ご祝儀などがあるので、カップルの自己負担額は125万円と意外に少ない。ほかに新婚旅行60万円、新生活準備78万円など。

(提供元:たあんと)

関連リンク