マイホームのための30代の資産づくり 必見・年代別「老後サバイバル力」の高め方③

提供元:たあんと

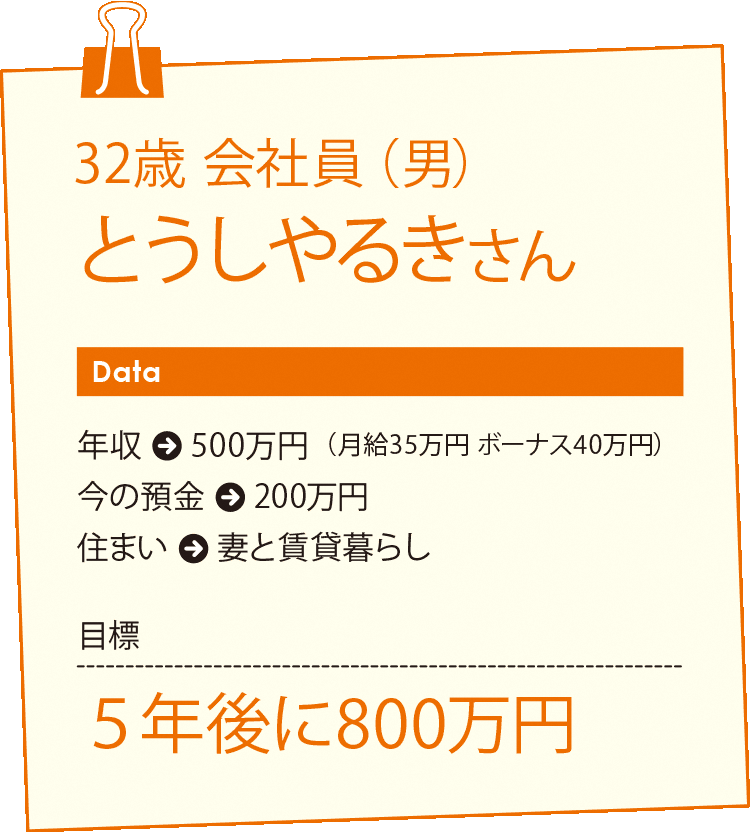

32歳 会社員 とうしやるきさんの目標は、5年後にマイホーム資金の800万円を貯めること!

老後に必要なお金が気になるけれど、若いうちは目の前のことにもお金を使わなきゃいけない! どちらも手に入れるために「老後サバイバル力」を意識する割合「マインドシェア」を年代ごとにちょっとずつ高くしてみては?

30代の老後サバイバル力マインドシェアは10%

1万円×12カ月×33年?

20代よりも投資額をアップさせ投資についても勉強してみては

30代になったら、老後サバイバル力マインドシェアは10%程度にアップさせたいですね。

投資額もこれまでが5000円だとしたら、1万円にアップさせましょう。併せて、仕事にも少し余裕が出てくるころですから、経済や投資についてしっかり勉強してみてはどうでしょう。老後までには30年以上ありますから、まだまだリスクを取ることはできます。さまざまなタイプの投資信託を比較しながら、自分にもっとも適した商品を選んだり、組み合わせをシミュレーションしたりしてみるのも、意外に楽しいものですよ。

そんな30代の”とうしさんが「住宅の頭金800万円を貯めたい!」を実現するには?

【Q】来年、子どもが誕生。家賃7万円がもったいないので、5年後までに家を買いたい

昨年結婚した会社員の「とうしやるき」さん。

結婚式で夫婦とも手持ち資金が0に近くなってしまいましたが、共働きでコツコツ積み立てをして200万円貯めました。

「来年子どもが生まれることになったので、妻はいったん退職を希望しています。私の毎月の手取りは35万円。そこから7万円の家賃を支払うのはもったいないと思っています。頭金800万円を早く貯めて、5年後には、マイホームを買いたいと希望しています。家を買う頃には、妻も働きに出て、2人でローンを返していく計画です」。

残り600万円のマイホーム資金を、少しでも有利な金融商品を利用してつくりたいというのが希望です。

【A】住宅財形の利用で非課税メリットを。個人向け国債も上手に利用

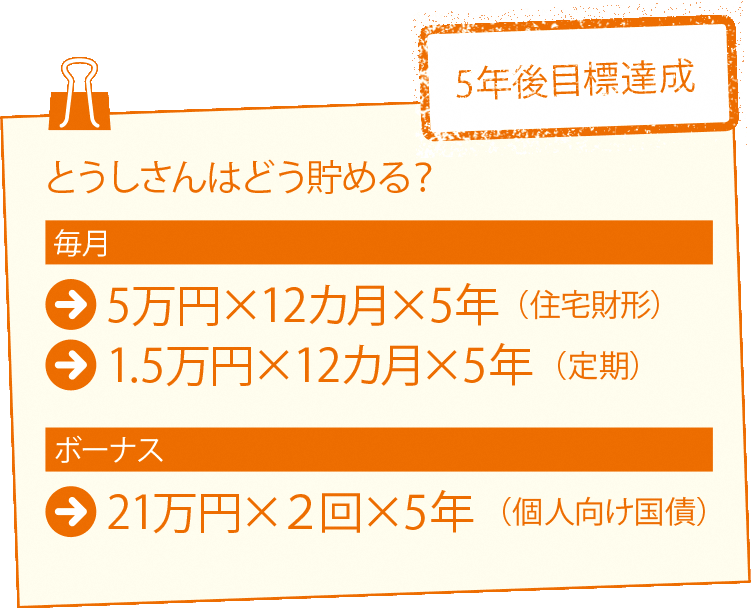

住宅購入のための資金づくりに一番有利な商品は、「住宅財形」です。勤めている会社に財形貯蓄制度がある場合に限られますが、毎月給料から天引きする形で積み立てができます。最大のメリットは、持家購入のために払い出しをする場合、550万円まで非課税となる点です。

とうしさんの場合、毎月5万円を5年間積み立てると、300万円となり、非課税枠の範囲に収まります。

それ以外に、給与振込口座のある銀行でも、毎月1万5000円の積立定期預金を。ローンを銀行から借りる時は、給与振込口座のある銀行から借りるケースも多いはずですから、今から信用をつけておきましょう。

ボーナスからは毎回21万円をプール。これから金利が上がるかもしれない時期なので、個人向け国債変動型を利用します。金利が上昇すれば、それに合わせて適用金利が上がっていきます。

これで5年後に600万円が貯まり、手持ちの200万円と合計して800万円になります。

●ワンポイント・コラム

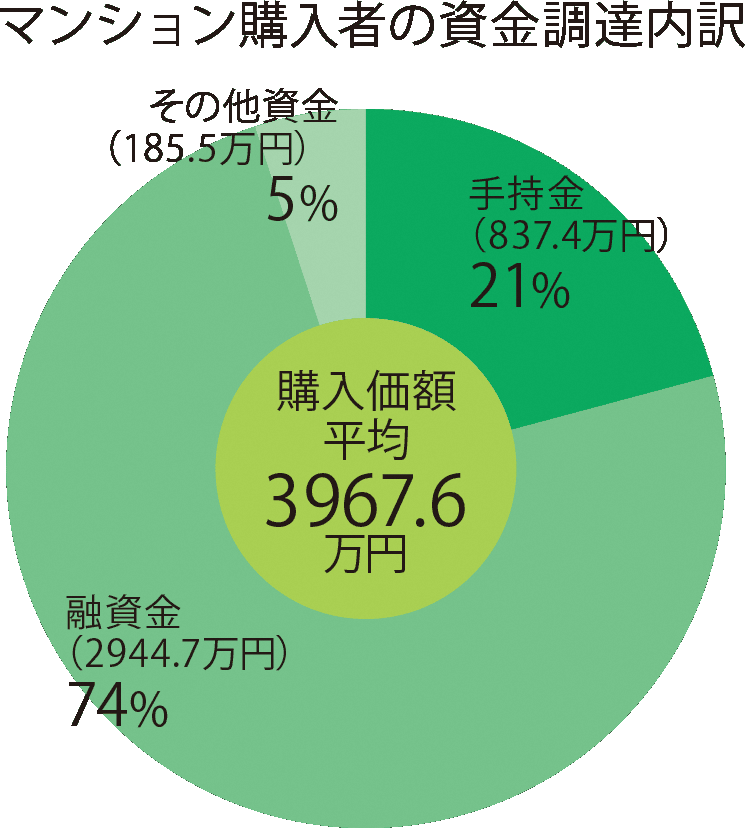

住宅購入にいくらかかる?

マンションの平均購入額は約4000万円 頭金も約840万円を用意している

住宅金融支援機構「フラット35利用者調査2014」によると、マンション融資利用者の平均年齢は41.9歳。平均購入価額は3967.6万円、手持金は837.4万円となっている。そのほか手数料などに平均185.5万円かかっている。

(提供元:たあんと)

関連リンク