40代、教育資金1000万円を貯める方法 必見・年代別「老後サバイバル力」の高め方④

提供元:たあんと

40歳 会社員 ちょうきてんぼさんの目標は、2人の子どもの教育資金のため、8年後に1000万円を貯めること! 「老後サバイバル力」を意識する割合「マインドシェア」も高めながら、本格的に教育資金づくりを行っていきます。

40代の老後サバイバル力マインドシェアは25%

2万5000円×12カ月×25年?

投資の踏ん張りどころの40代 継続こそが最強の資産運用法

40代の老後サバイバル力マインドシェアはさらに増えて25%程度。ただし、実際には住宅ローンや教育費などお金がかかる時期で、決して生活に余裕があるとはいえません。それでも、目先のことだけではなく、将来のことを考えると、月々の投資額はなんとか2万5000円くらいにアップさせたいもの。ゴールが見えてくる時期でもありますから、追加で投資する商品は、これまでよりも少しリスクを下げたほうがいいかもしれません。

楽しい老後を迎えるためには、踏ん張りどころといえるでしょう。

そんな40代の“ちょうきさん”が「子どもの教育資金1000万円を貯めたい!」を実現するには?

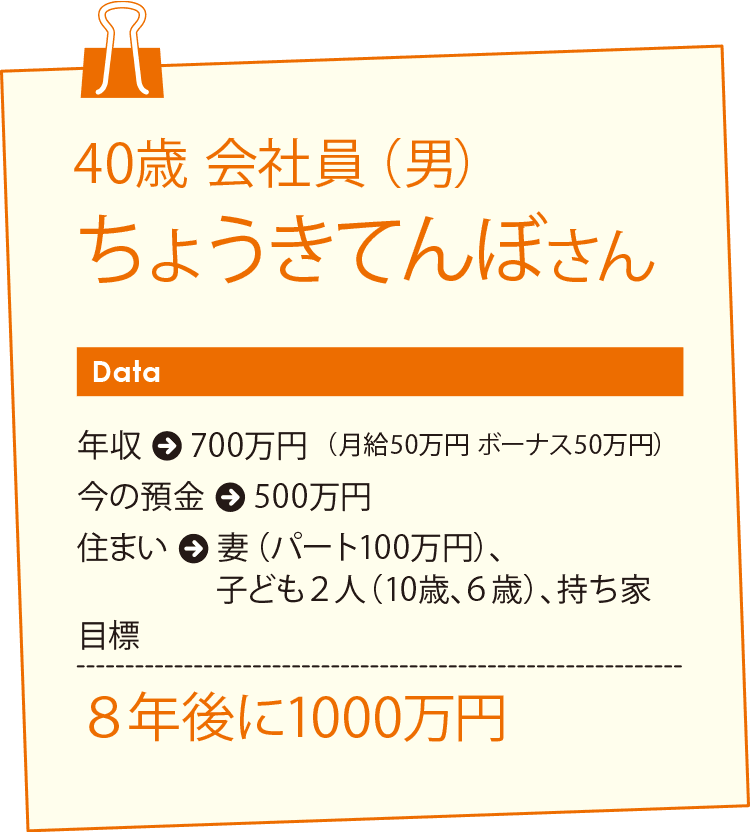

【Q】マイホーム購入を実現。2人の子どもの大学資金も準備したい

40歳会社員の「ちょうきてんぼ」さんは、昨年住宅を購入。下の子が小学校に入学したのを機に、妻もパート勤めをスタートしました。念願のマイホームを購入したので、今度は2人の子どもの教育資金づくりに本格的に邁進したいと考えています。

「月給は手取りで50万円。ボーナスも毎回50万円程度もらっています。今すでに500万円の貯蓄がありますが、そのほかに上の子が大学に入る8年後までに1000万円貯めたいと思っています」。

中学・高校は公立に進んでもらうのが希望ですが、大学は私立になるか、国公立になるかわからないので、柔軟に対応できる資金をプールしておきたいとのことです。

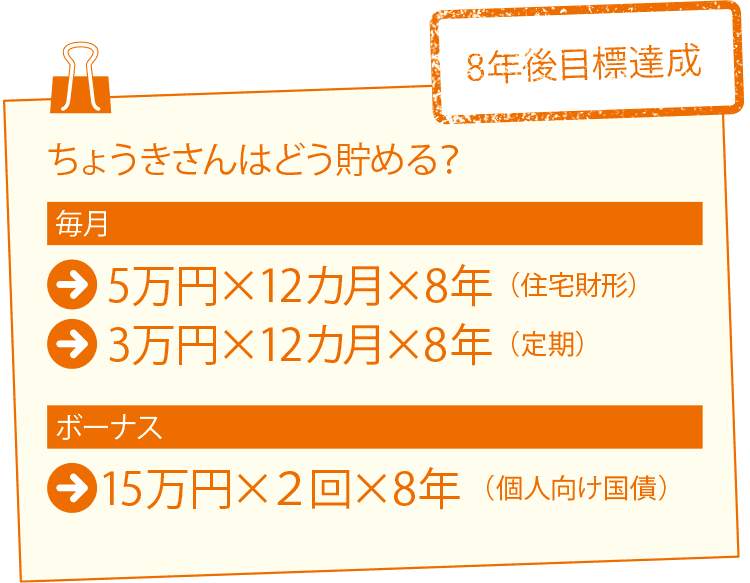

【A】ボーナス時は個人向け国債変動型を購入し、先に買ったものから解約

教育資金を積み立てるなら、まずは学資保険の利用が考えられます。積み立てた額に対し、最高でも110%程度の戻り率ですので、運用としては有利というわけではありませんが、契約者である夫などに万一のことがあると、以降は保険料が免除されて、満期金がもらえるというメリットがあります。ただ、長期積立が前提なので、遅くとも3歳くらいまでに加入しないとあまりメリットがありません。

そこで、毎月の積立は、給与天引きで無理なく貯まる一般財形に毎月5万円、銀行の自動積立定期に毎月3万円を積み立てます。これだけで、年96万円。8年で768万円が貯まります。

ボーナス時については、やはり金利上昇不安があるので、個人向け国債変動型の利用がおススメです。ただし、預けて3年以降は元本割れはないものの、それ以前の解約にはペナルティがかかることは要注意。毎年購入しておけば、年2回の学費の時期に、先に買ったものから順番に解約して、学費にあてていくという使い方も。

●ワンポイント・コラム

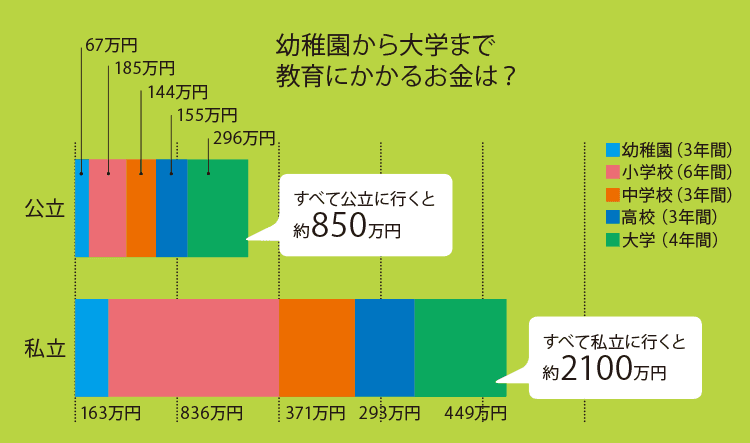

教育資金にいくらかかる?

大学資金は、国公立で296万円、私立で449万円

幼稚園から大学までの教育費のトータル額は、すべて公立だと約850万円、すべて私立だと約2100万円程度かかります※。大学だけだと、国公立平均は296万円、私立平均は449万円。大学用に1人500万円準備すると安心。

※幼稚園~高校/文部科学省「こどもの学習費調査」(平成20年度)。大学/「学生納付金」は文部科学省調べ(平成21年度)。「修学費、課外活動費、通学費」は日本学生支援機構調べ(平成20年度)

(提供元:たあんと)

関連リンク