動画でわかる資産形成

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!

資産形成のために投資も自動化できる?

前回のコラムでは、ファイナンシャル・ジャーナリストの竹川美奈子さんに貯蓄や投資を始める前に、自分自身の資産状況を把握する方法を聞いた。後編では、いよいよ、具体的な貯蓄や運用のプロセスについて紹介する。

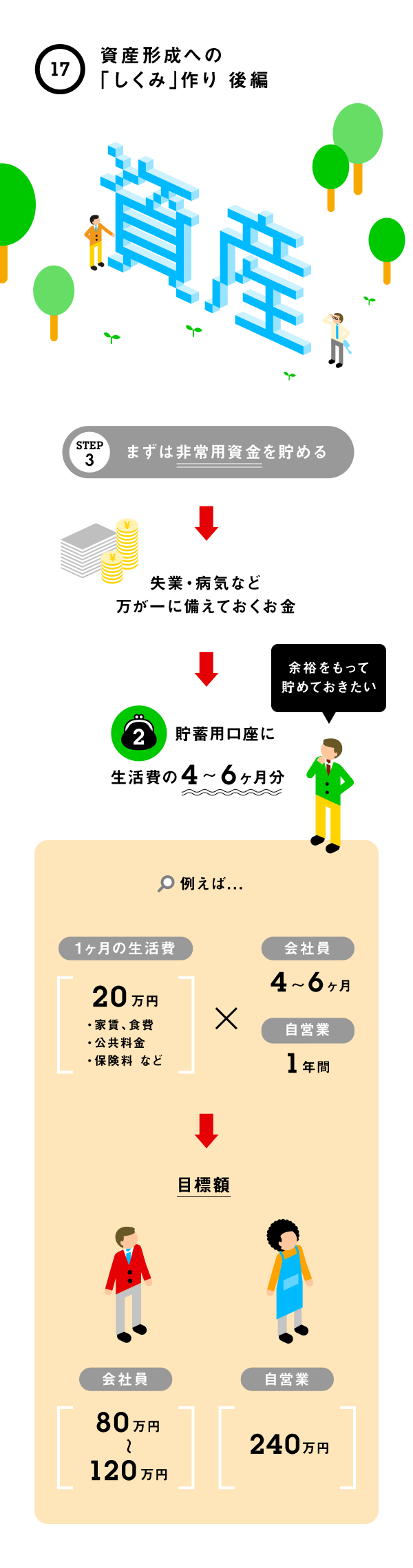

竹川さんによると「まず初めに貯めるべき非常用資金の目安は、収入がゼロになってもある程度の期間は暮らせる額」とのこと。会社員なら4カ月くらい、自営業なら1年くらいを考えてこう。1カ月の生活費が20万円なら、会社員なら80万~120万円、自営業なら240万円は貯めておきたい。「この貯蓄の過程で“貯め癖”がつけられると、資産形成においては大きな強みになります」。

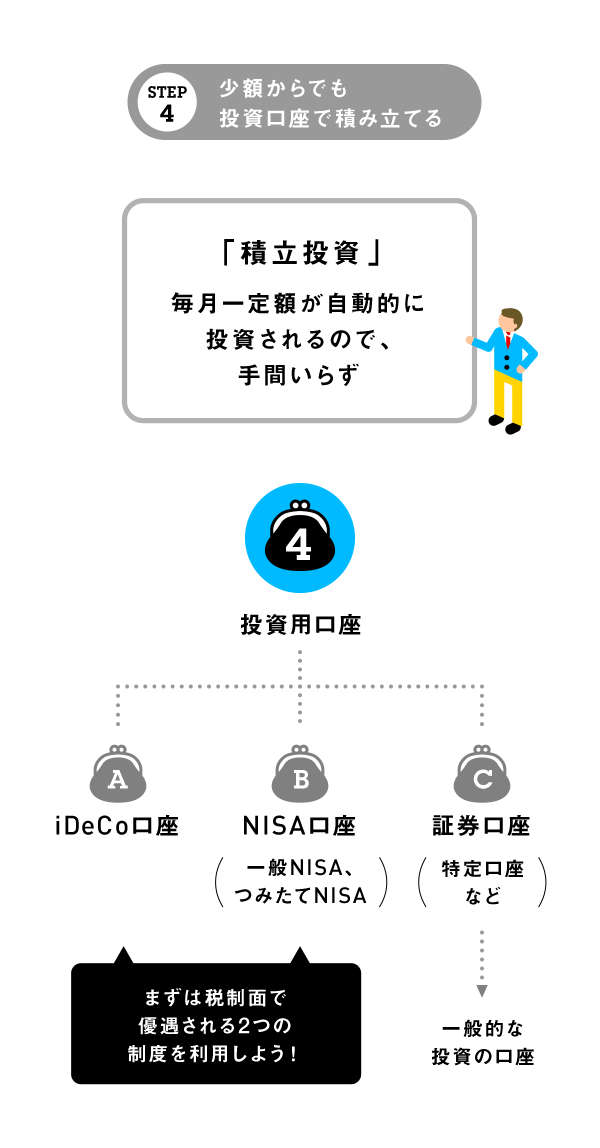

非常用資金が貯まったら、投資用の口座(証券口座)の開設だ。これは、投資信託など毎月積立投資ができる金融商品を購入して運用していく口座。老後資金などを想定した長期資産を形成するためのものと考えよう。「この際に優先的に活用したいのが、税制面での優遇が得られる『iDeCo(個人型確定拠出年金)』と、2018年からスタートする『つみたてNISA』です」。

iDeCoやNISAを活用する上でのポイントを竹川さんに聞いた。

「老後資金を作るのが目的なら『iDeCo』を優先して使いましょう。原則60歳まで引き出すことができませんが、運用益が非課税になるだけでなく、掛金が全額所得控除になる(所得税や住民税が安くなる)という効果もあるからです。

『つみたてNISA』は年間40万円の範囲内で、対象となっている投資信託を積み立てていく制度です。非課税期間は最長20年で、その間に受け取る分配金や解約したときの利益が非課税になります。こちらは所得控除の恩恵はありませんが、いつでも解約して現金化できるので、換金性に優れています」と教えてくれた。

>「iDeCo」を詳しく知るにはこちら

>「NISA」「つみたてNISA」を詳しく知るにはこちら

「iDeCoを活用する場合に気をつけたいのは、所得控除の恩恵で還付される所得税や翌年安くなる住民税を使ってしまわないこと。戻ってきたお金は、例えばつみたてNISA用の投資資金に充てることで、金融資産をより大きく育てる効果が働きます」(同)

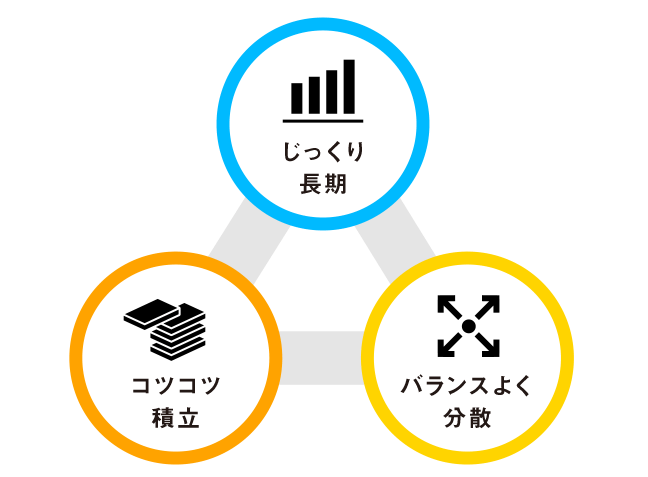

貯蓄や投資を続けるには、強い意志や運用ノウハウが必要。そう思っている人は、竹川さんが教えてくれた「貯蓄・投資のしくみ化」は参考になる部分が多いのではないだろうか? 初めにしくみを作ってしまえば、あとは自動で運用できるので、忙しいビジネスパーソンにこそオススメだ。お金を増やすことに悩み、考える時間を費やさずとも、資産形成はできるのだ。

監修:

竹川 美奈子(たけかわ・みなこ)

ファイナンシャル・ジャーナリスト LIFE MAP,LLC代表

大学を卒業後、出版社や新聞社勤務を経て独立。2000年にFP(ファイナンシャルプランナー)資格を取得。新聞・雑誌などで取材・執筆活動を行うほか、投資信託や個人型確定拠出年金、マネープランセミナーなどの講師を務める。主な書籍はこちら

参考書籍:

『3000万円をつくる投資信託術 サラリーマンのためのインデックス投資入門』竹川美奈子(著)

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!