動画でわかる資産形成

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!

NISA、つみたてNISA、iDeCoの商品選びは?

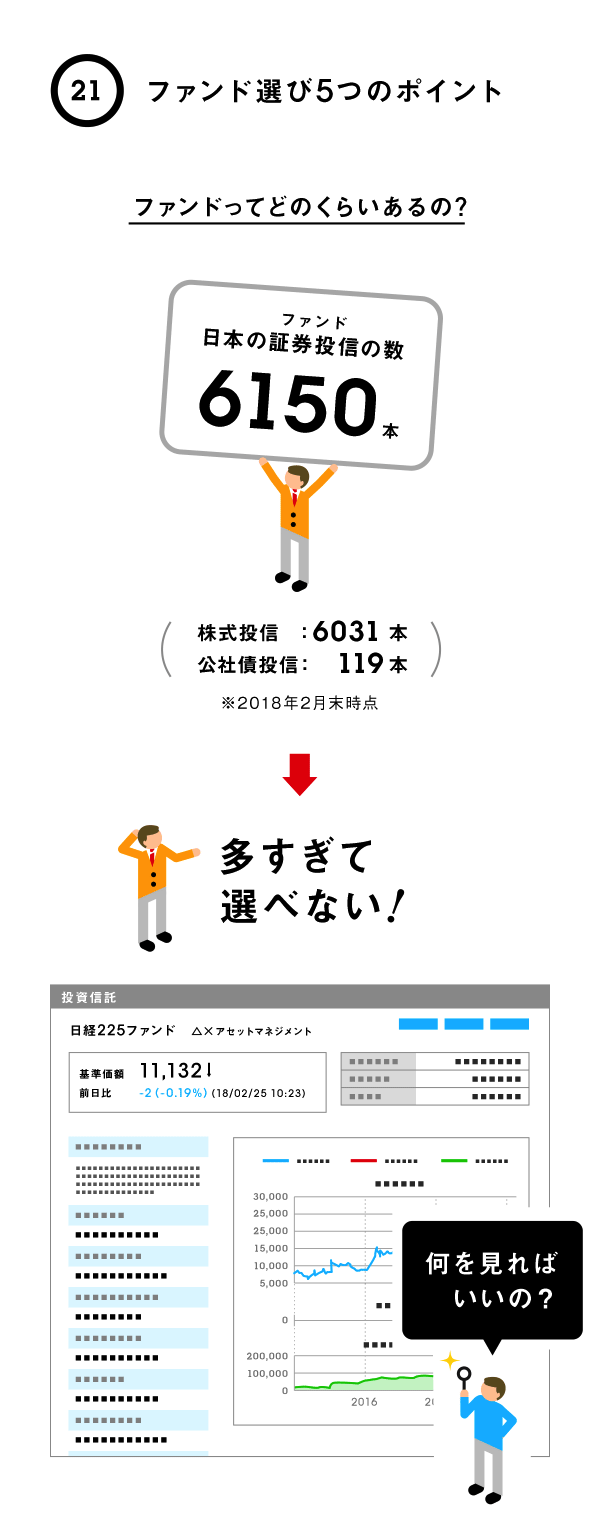

投資初心者が、最初につまずくのが「ファンド選び」。膨大なファンドの中から、どうやって良し悪しを見極めればいいのだろう。

インデックス投資アドバイザーのカン・チュンドさんに、初心者が押さえるべき5つのポイントを教えてもらった。

投資信託は、2007年に約2000本弱だったが、2017年には6000本以上に増加。近年、爆発的に数が増え、選ぶのがますます難しくなっている。つみたてNISAやiDeCoで対象商品を選ぶことも一手だが、絞り込まれているつみたてNISAでも142本もある(2018年3月19日時点)。

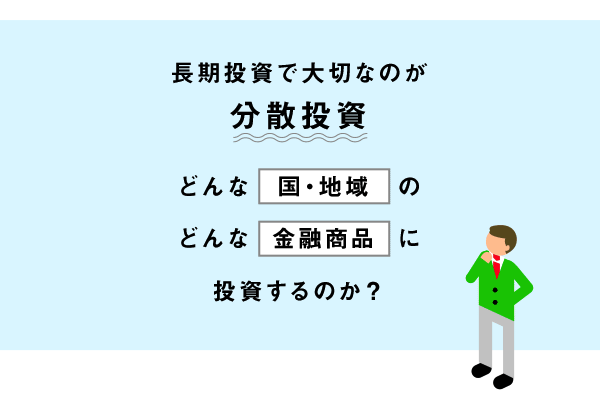

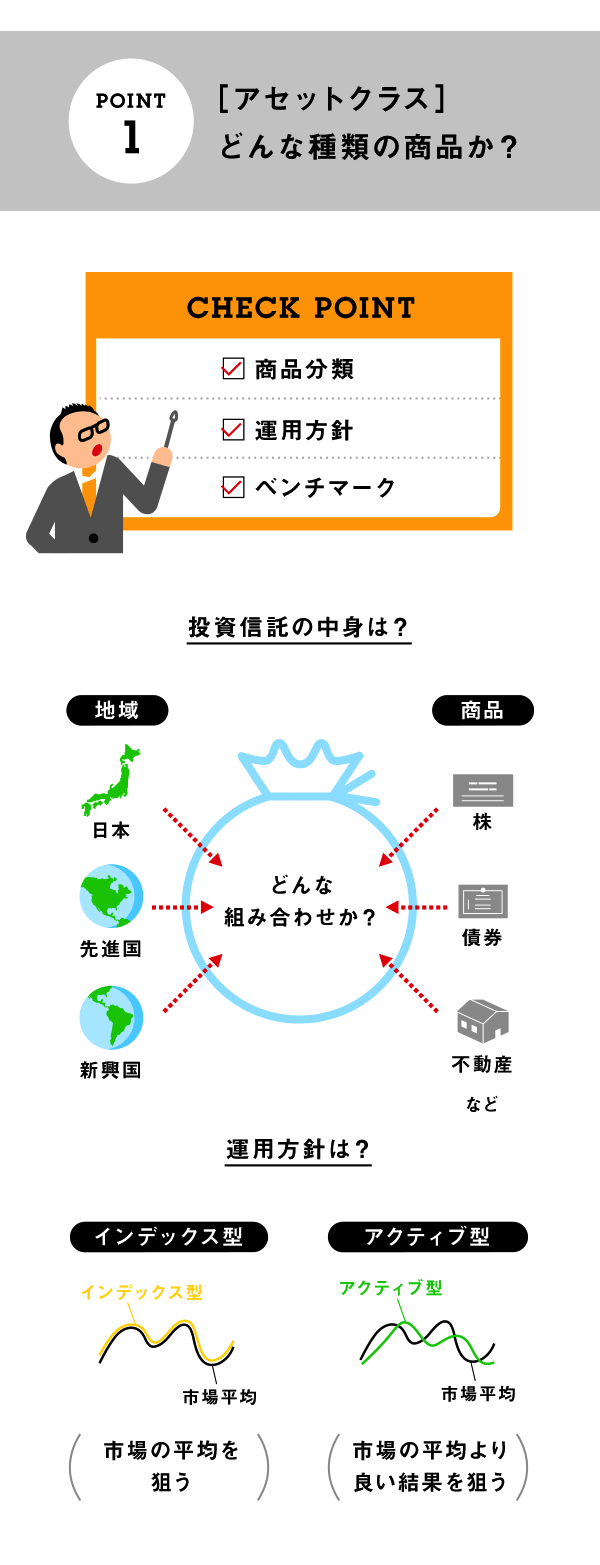

まずチェックすべきは、「どの地域に対する、どんな商品を投資対象としているか」、「インデックス型か、アクティブ型か」、「何をベンチマーク(目標)として運用されているか」を認識すること。

「運用方針と投資対象によって、商品のリスクは大きく変わります。たとえば、新興国に対する株式投資であればハイリスク・ハイリターン、逆に先進国の債券投資であればミドルリスク・ミドルリターンが一般的。また、市場の平均などを表す“指数”への連動を目指すインデックス型より、市場平均以上のリターンを狙うアクティブ型の方がリスクは高くなります」

投資信託は、1つの商品だけではなく、複数の商品を購入してリスクとリターンのバランスを取るのが基本。そのため、自分がどれくらいのリスクの商品を選んでいるのかを見極める必要がある。

一方、リスクの大小がある複数の商品を1パックにした「バランスファンド」という商品も。組み合わせに迷ったときには、これを選ぶのもひとつの手といえる。

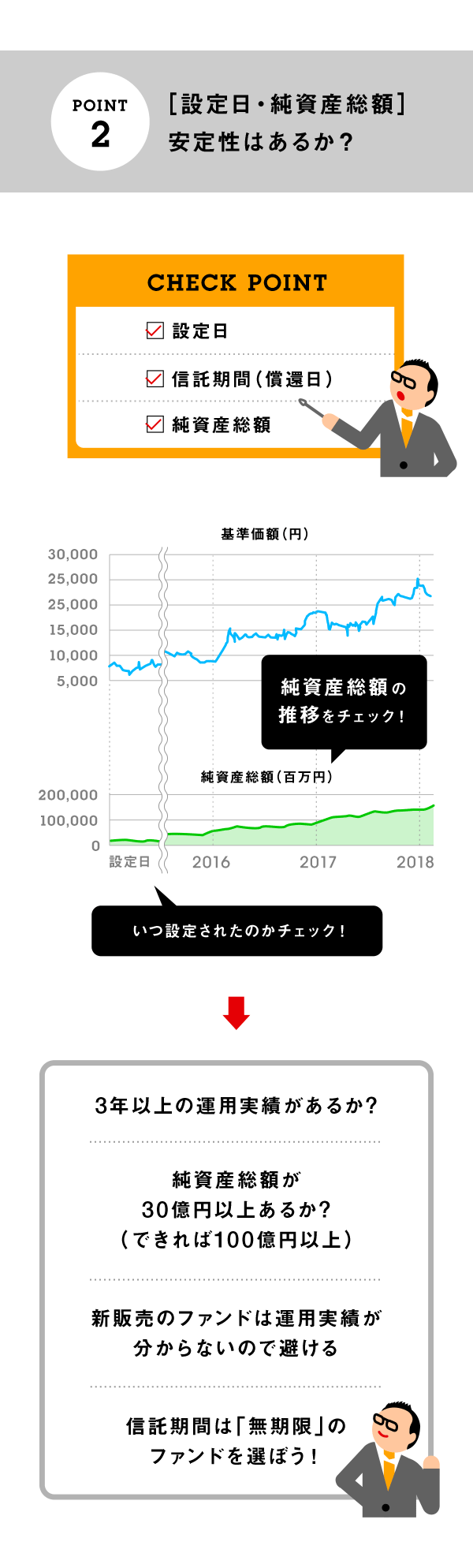

カンさんは、「初心者が最も注意すべきなのは、新販売(設定されてから1年未満)の商品かどうかです」と語る。1回でも決算が行われれば、ファンドの成績・コストなどの全行動が記された「運用報告書」が見られるが、決算に達していなければそうした情報源が不足する。「過去の成績を覗くことができない商品は、買うべきではないでしょう」。

カンさんは、「初心者が最も注意すべきなのは、新販売(設定されてから1年未満)の商品かどうかです」と語る。1回でも決算が行われれば、ファンドの成績・コストなどの全行動が記された「運用報告書」が見られるが、決算に達していなければそうした情報源が不足する。「過去の成績を覗くことができない商品は、買うべきではないでしょう」。

また、お金を増やすうえで最も重要なのは、長期で運用できること。信託期間(ファンドの運用期間)が短いことはリスクに他ならない。信託期間は「無期限」の商品を選ぶべきだ。ただし、運用状況等によっては「繰上償還」といって途中で現金化されてしまうことがある。だからこそ、情報源の吟味は重要なのだ。

さらに、純資産総額のグラフからは、規模的な安定性に加えて、ファンド保有者の性質も見極められるという。

「グラフのアップダウンが激しい場合、まとまったお金で売買する、移り気な保有者が多いことを意味します。逆に、じわじわと右肩上がりに増えているファンドなら、長期運用をする人が多い証拠。継続的に伸びる見込みのある、優良なファンドといえるでしょう」

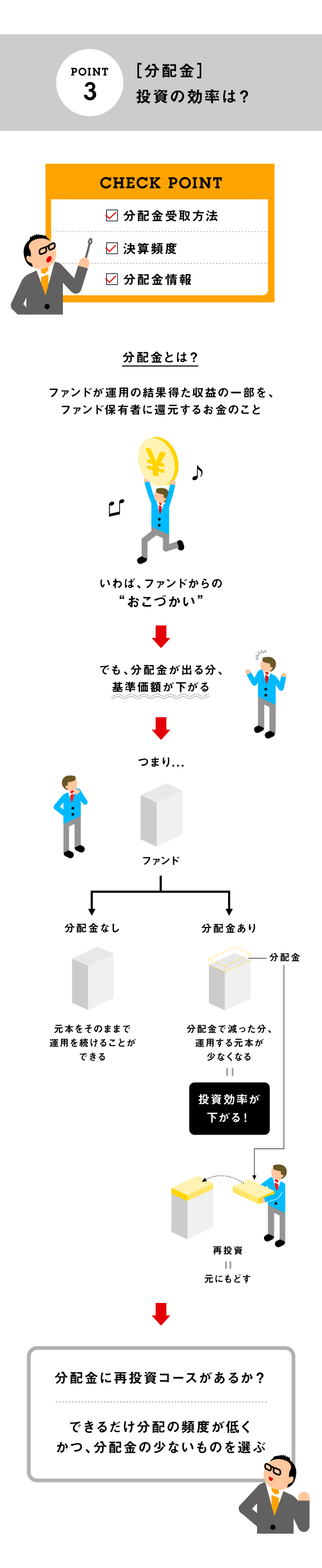

長期運用を行う場合、投資効率に大きくかかわるのが、「分配金」の存在だ。

長期運用を行う場合、投資効率に大きくかかわるのが、「分配金」の存在だ。

「ファンド=ニワトリ、分配金=卵と考えます。本来的には、ニワトリを太らせる=お金を増やすことに繋がります。毎月卵を産ませられると、ニワトリが太らなくなってしまうんです」。そのため、長期投資を目指すのであればできるだけ分配金の頻度が低く、分配金の少ないものを選ぶべきなのだ。

なお、公表されていないものの、「長期的なファンドの成長を鑑みて、無分配といたします」などと運用報告書に示すことで、設定以来一度も分配金を出していないファンドもあるのだという。カンさん曰く「これが本質的には最も正しいやり方です」とのこと。

また、分配金のあるファンドで長期投資を目指す場合は、受け取った分配金を自動で投資してくれる「分配金再投資コース」があるものを選ぶのがよいだろう。

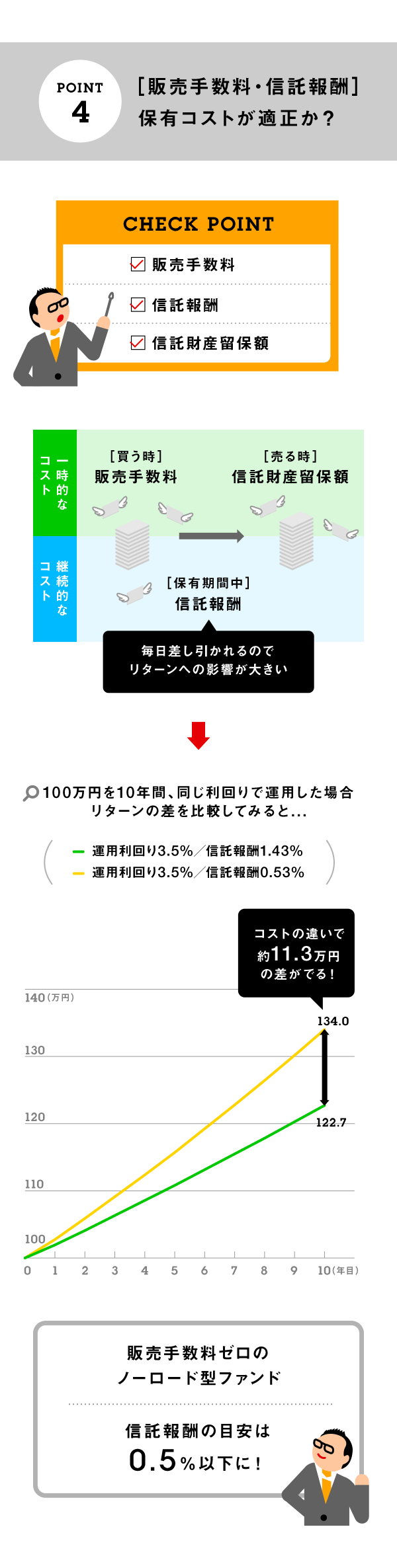

「リターンへの影響が大きい保有コストである『信託報酬』ですが、インデックスファンドを中心にここ2年ぐらいで顕著に低コスト化が進んでいます。5年前は、インデックスの株式ファンドなら0.8%以下、債券ファンドなら0.7%以下が良好なファンドの目安でしたが、今はどちらも0.4%以下のファンドがザラにあります」

「リターンへの影響が大きい保有コストである『信託報酬』ですが、インデックスファンドを中心にここ2年ぐらいで顕著に低コスト化が進んでいます。5年前は、インデックスの株式ファンドなら0.8%以下、債券ファンドなら0.7%以下が良好なファンドの目安でしたが、今はどちらも0.4%以下のファンドがザラにあります」

ただし、最近のインデックスファンドの低コスト化競争は苛烈すぎるそう。「競争の末に、インデックスファンドの本数が増えすぎた」とカンさん。需要と供給のバランスが崩れ、「繰上償還」のリスクが上がっているようだ。そのため、“信託報酬が低いから”という理由だけで安易に乗り換えるのは、余計なコスト(手数料や税金)もかかるうえ、リスクのある選択といえる。

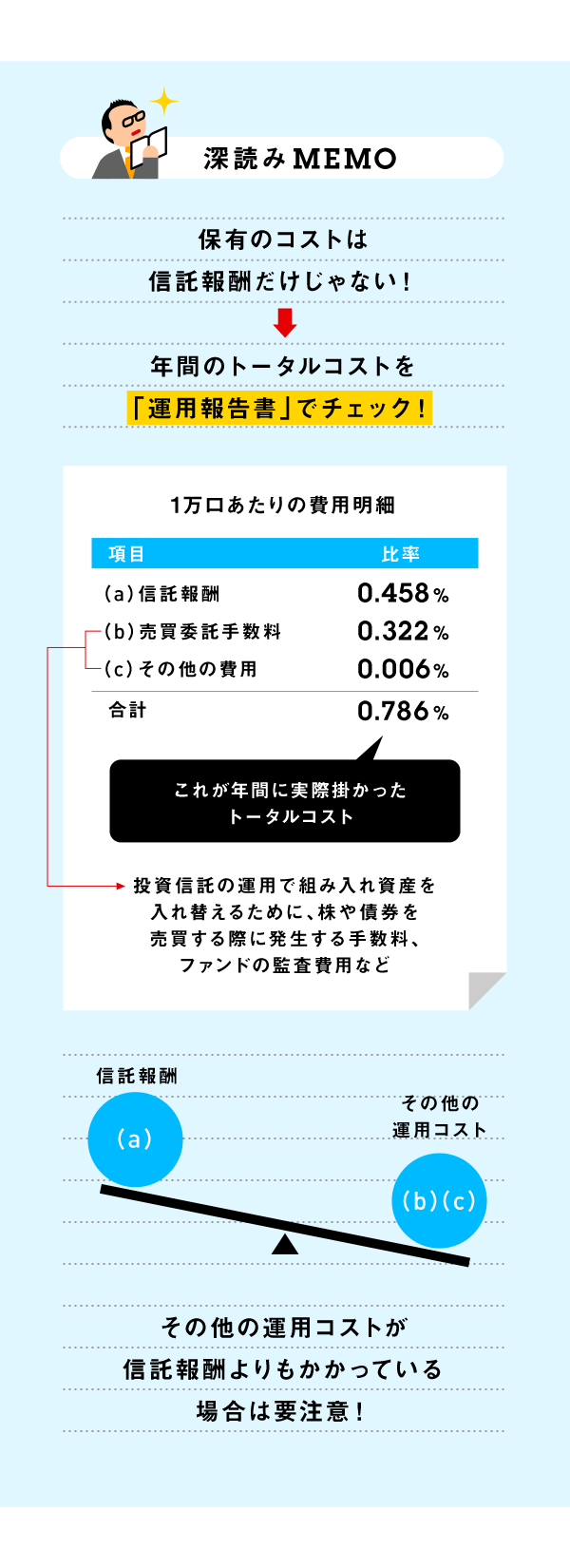

また、運用コストとして毎日かかる「信託報酬」に目が向きがちだが、ファンド運用の健全性を捉えるためには、トータルコストで考えよう。信託報酬以外の運用コストである「売買委託手数料」や「その他の費用」が不当に高い場合、運用そのものにコストをかけすぎている可能性があるためだ。

また、運用コストとして毎日かかる「信託報酬」に目が向きがちだが、ファンド運用の健全性を捉えるためには、トータルコストで考えよう。信託報酬以外の運用コストである「売買委託手数料」や「その他の費用」が不当に高い場合、運用そのものにコストをかけすぎている可能性があるためだ。

最後にチェックするのが、「ファンドの成績」。

最後にチェックするのが、「ファンドの成績」。

指標のひとつとなるのは、「基準価額(総資産総額÷受益権口数)の推移」だが、分配金が出されたら基準価額から引かれてしまい、分配金を含めたファンドの本当のリターンは評価できない。純粋なファンドの運用能力を見極めるためには、基準価額の増減に分配金の受取額なども含めた運用全体成績である、トータルリターンをチェックする方がいい。

「ここが投資信託の最も面倒な部分です」とカンさん。しかし、逆に捉えれば、この考え方を身につければ、ファンドの良し悪しの評価眼が一気に向上する。

上記5つのポイントをひとつずつチェックして、ぜひファンド選びに役立ててほしい。

〈今回お話を聞いた人〉

カン・チュンド

晋陽FPオフィス代表。資産運用に特化したコンサルティングを手がける。自所セミナー回数は200回を超え、東京証券取引所、野村證券、松井証券、SBI証券など多数の講演実績を持つ。日本経済新聞、週刊ダイヤモンドなどへのメディア出演も多数。著書に『日本人が知らなかったETF投資』(翔泳社)など。

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!