インデックスファンドの流儀

インデックスファンドは誰が運用しても同じなのか

提供元:野村アセットマネジメント

- TAGS.

前回の「ノーベル賞とインデックス運用」でお伝えした通り、インデックス運用のアイデアはとてもシンプルなものですが、実際にベンチマークに連動した投資成果を実現することは決して簡単なことではありません。

インデックス運用のハードル

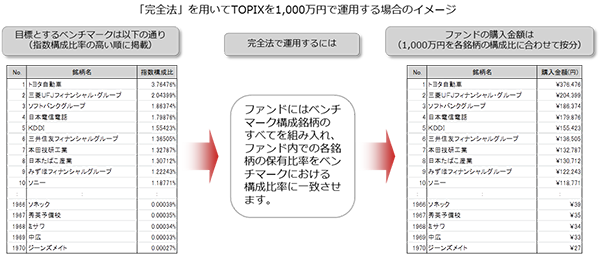

株式のインデックス運用にはいくつかの運用手法がありますが、最もベンチマークとの連動性が高いのは、ベンチマークを構成するすべての銘柄を組み入れる「完全法」と呼ばれる方法です。たとえば、東証株価指数(TOPIX)への連動を目指すインデックスファンドの場合、「完全法」ではTOPIXを構成するすべての銘柄を組み入れ、各銘柄の保有比率をTOPIXにおける構成比率に一致させるように保有します。

これだけ聞くと簡単なことのように思われるかもしれませんが、実際にベンチマークに連動した投資成果を実現するには、実務面でいくつかのハードルがあります。例えば、売買単位が大きい銘柄についてはベンチマーク構成比率通りには保有できません。また株式の売買には手数料がかかりますが、ベンチマークには売買コストは考慮されていません。さらに、ファンドでは毎日資金の流出入(追加設定/解約)があるため、頻繁に売買が必要となります。

ハードルをクリアする運用担当者の手

では、運用担当者はこれらの問題をどのように解決しているのでしょう。

例えば、売買単位が大きい株式等、ベンチマークと同じ比率で保有できない場合には、ファンド全体としてベンチマークの値動きに近づけられるよう銘柄配分を調整します。また、株式の売買については、複数のブローカーに一括取引で引き合い(見積もり)を行ない、もっとも有利な条件のブローカーに発注することでコスト低減をはかります。その他、必要に応じて株式指数先物を活用することもあります。

また、経営破たん等で株式が売却できない可能性が発生した場合、ベンチマークの構成銘柄から除外前であっても損失を回避することを目的に、事前に株式を売却することがあります。インデックス運用というと機械的にベンチマークに追随していると思われるかもしれませんが、資産に影響を与える可能性がある異例事態に対しては、運用担当者が柔軟に対処して資産の毀損を抑えるよう努めているのです。

今回ご紹介した内容はインデックス運用担当者の業務の一部に過ぎませんが、運用担当者は長年積み重ねた知見を活かすとともに、新たな工夫を凝らしながら、日々の実務に潜む様々なハードルを自らの手でクリアしています。そうすることによってはじめて、ベンチマークに連動した運用成果を実現することができるのです。

関連リンク