再確認しておきたい

制度拡充で注目が集まる非課税投資の賢い使い分け方

提供元:岡三オンライン証券

2018年1月からNISA(少額投資非課税制度)に新しい制度として「つみたてNISA」が拡充されました。制度の拡充により非課税投資の選択肢が「NISA」、「つみたてNISA」、「iDeCo(個人型確定拠出年金)」の3つに広がったわけではありますが、各制度の目的やメリットは異なりますので、きちんと理解した上で賢く使い分ける必要があります。

2018年1月からNISA(少額投資非課税制度)に新しい制度として「つみたてNISA」が拡充されました。制度の拡充により非課税投資の選択肢が「NISA」、「つみたてNISA」、「iDeCo(個人型確定拠出年金)」の3つに広がったわけではありますが、各制度の目的やメリットは異なりますので、きちんと理解した上で賢く使い分ける必要があります。

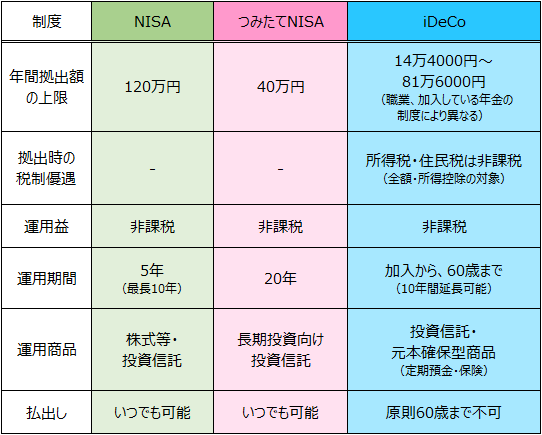

「NISA」、「つみたてNISA」、「iDeCo」の違い

※各種資料をもとに岡三オンライン証券作成(2018年1月25日時点)

各制度は資産形成を目的とした制度設計となっていますので、運用して生まれた利益は非課税となる点は同じとなりますが、iDeCoのみ掛金が全額所得控除の対象となりますので、所得税と住民税の負担が軽くなるというメリットがあります。

ただし、NISAやつみたてNISAで投資した商品はいつでも売却して運用損益を含めた現金が受け取れますが、iDeCoは他商品への預け替えは自由となりますが、少なくとも60歳になるまでは資金を受取ることができず、受取時には公的年金控除などの各種税制優遇があるものの、税金がかかる可能性があります。

また、投資できる金額もNISAが年間120万円まで、つみたてNISAが年間40万円、iDeCoは職業にもよりますが年間14.4万円~81.6万円と投資できる金額が異なります。

投資できる商品もNISAは株式と投資信託となりますが、つみたてNISAは金融庁が指定した公募投資信託140本(2018年1月24日時点)、iDeCoは投資信託と元本確保型商品と異なります。

併用できる制度

NISA、つみたてNISA、iDeCoで併用できるのは、「NISA+iDeCo」と「つみたてNISA+iDeCo」の組み合わせとなります。NISAとつみたてNISAは選択制となりますので、併用することができません。

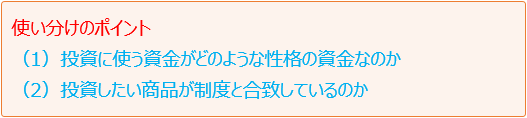

賢く使い分ける方法

これまで各制度の概要を簡単に見てきましたが、どの制度にもメリット・デメリットがありますので使い分けの基準としては次の2つの視点が必要となります。

(1)については、特に「iDeCo」を利用する際に必要な視点となります。iDeCoは「老後の資産形成に資する制度」として節税メリットが他制度と比べ大きい半面、原則60歳まで資金の引き出しができません。

よって、今は必要ではないけれど、住宅購入や教育資金等で予定しているような資金では、いざ必要になった時に引き出すことができない可能性があります。節税メリットを生かしながら老後の資金を考えているのならば「iDeCo」が有利となりますが、それ以外の資金は「NISA」や「つみたてNISA」での運用を検討するべきでしょう。

(2)については、「NISA」と「つみたてNISA」を選択する際に必要な視点となります。「NISA」と「つみたてNISA」の大きな違いは、金額や期間ももちろんありますが、株式投資ができるかどうかと一時期にまとめて買付けることができるかどうかです。

「NISA」は株式投資が可能であり限度額までであれば一度に買付けることができますが、「つみたてNISA」は現時点では選定投資信託を積立投資(毎月一定額を買付け)する必要があります。

よって、株式投資やまとまった資金での買付を検討しているのであれば「NISA」が有利となりますが、分散投資を手間なくしたい方にとっては「つみたてNISA」が有利となります。

「NISA」、「つみたてNISA」、「iDeCo」は、非課税投資制度というくくりで見ると同じとなりますが、各制度は設定された目的が異なりますので、メリット・デメリットがあります。

投資スタンスだけではなく、投資資金の性格を勘案したうえで各制度を賢く使い分けることが非課税投資のメリットを最大限に生かすことにつながりますので、制度内容をよく確認することが大事だと言えるでしょう。

関連リンク