長期、分散、積立・・・新制度の認知度は?

つみたてNISAに関する意識調査

資産形成の新しい制度として2018年1月から開始される「つみたてNISA(ニーサ)」。年間40万円を上限として行う積立投資について配当・譲渡所得が20年間非課税となり、投資対象が一定の条件の金融商品に限定されるなど、国民の資産形成を強力にバックアップする肝入りの新制度だ。

この「つみたてNISA」について、大手運用会社の野村アセットマネジメントが、『「つみたてNISA」に関する意識調査』というテーマで全国の20~59歳の11,318人を対象に調査を実施(2017年5月)しているので、以下でその調査結果をご紹介しよう。

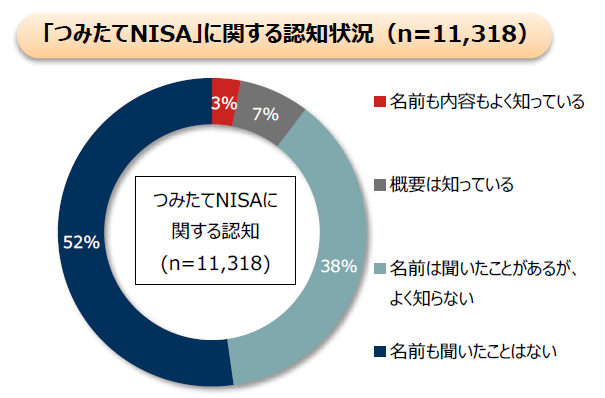

つみたてNISAの認知度

金融庁や金融機関を中心として「つみたてNISA」普及のための様々な活動を進めているが、実際の認知度はどれくらいなのだろう?そこでまず「つみたてNISA」を知っているかを聞いてみた。

調査より、「つみたてNISA」の 認知度(「名前もよく知っている」、「概要はよく知っている」の合計)は10%に留まり、まだまだ広く認知を得ていないことが分かった。

特に、20~24歳の認知度はわずか5%。「つみたてNISA」は少額からでも資産形成を始めることができる制度であり、長く時間を掛けるほど複利効果によってその効果が大きくなる。若い世代の活用が進むためにも、引き続き業界を挙げて認知度を高めていく必要があるだろう。

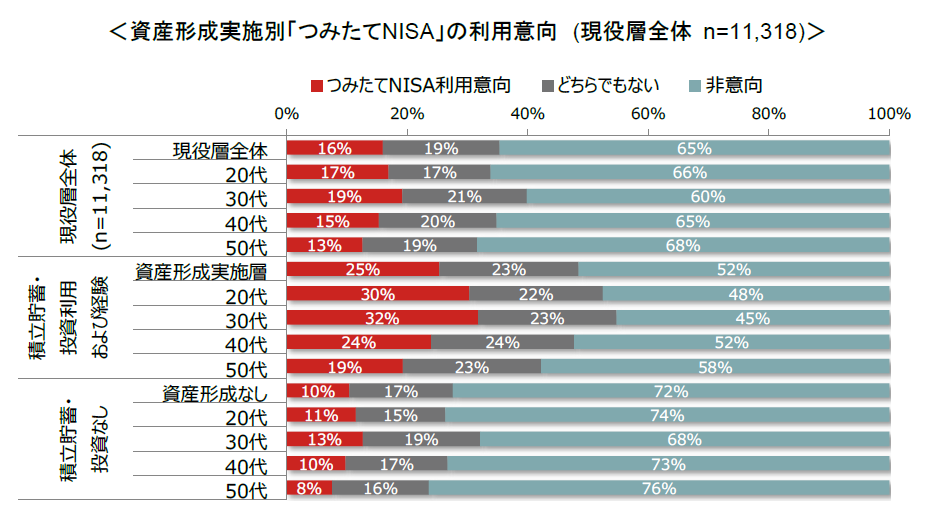

つみたてNISAを利用したいか?

次に、「つみたてNISA」を実際に利用したいかを聞いてみた。

「ぜひ利用したい」「利用を検討したい」といった、積極的に利用を検討している人は全体の6%となった。なお、この比率を参考に現役層(20~59歳)を対象として「つみたてNISA」の潜在的利用者を推計すると、「つみたてNISA」の潜在的利用者は365万人となる。

また、「ぜひ利用したい」、「利用を検討したい」と回答した人に、「関心がある」という回答した人を合わせて「利用意向者」と定義すると、全体に対する利用意向率は16%に留まっていることが分かった。

ここで既に資産形成を始めている「資産形成 実施層」と「資産形成なし層」の利用意向率を比較してみると、資産形成 実施層は25%、資産形成なし層は10%となっており、両者の間には大きな差がある。

さらに資産形成 実施層のなかでも、20代、30代の利用意向率がそれぞれ30%、32%となっており、他の年代よりも利用意向の比率が高くなっている。「つみたてNISA」は既に資産形成を始めている現役層から評価されており、まずはこうした層から利用が進んでいくと予想される。

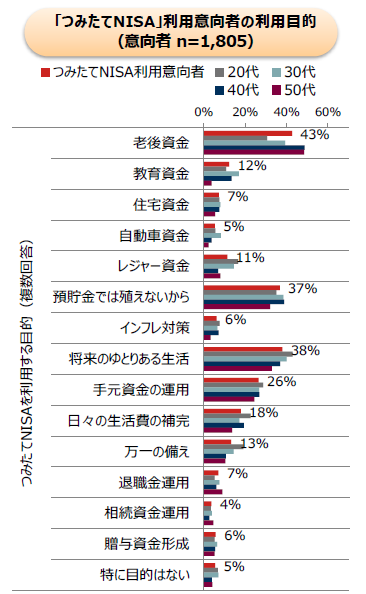

つみたてNISAの利用目的

それでは「つみたてNISAを利用したい」という利用意向者は、どのような目的で活用したいと思っているのだろうか。

回答より、「老後資金」が利用目的トップの43%、「将来のゆとりある生活」が38%、「預貯金では殖えないから」が37%となった。「つみたてNISA」は長期投資を後押しするための制度であることから、利用目的も老後や将来を見据えたものが多いようだ。

つみたてNISAのメリット・デメリット

「つみたてNISA」への利用意向者はどのような点をメリットと感じているのだろうか。利用意向者がメリットと感じる割合は、「非課税であること」が約50%、「非課税期間が20年間であること」が約40%、「多額の資産やお金がなくとも、毎月の少額投資から始められること」が約30%となった。

逆にデメリットと感じる割合は、「自分で売買のタイミングを判断することができないこと」が約20%、「商品の入れ替え不可」、「一般NISAとの併用不可」が約15%となった。

「つみたてNISA」では定められた投資信託・ETFが投資対象となる。投資信託は1日に1回、基準価額で売買をするのみであるため、株式のように取引をしたいと考えている人にとっては物足りないようだ。また、「NISA」と「つみたてNISA」のどちらかを選ばなければならないこと、「NISA」と同様に一度利用した非課税枠は売却しても再利用ができずリバランスが難しくなる点などが、利用意向者にとってはデメリットと感じられるようだ。

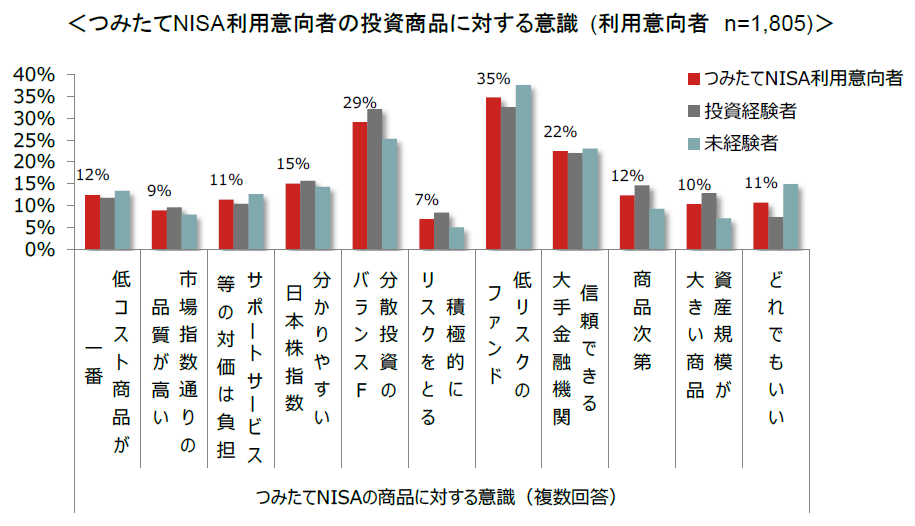

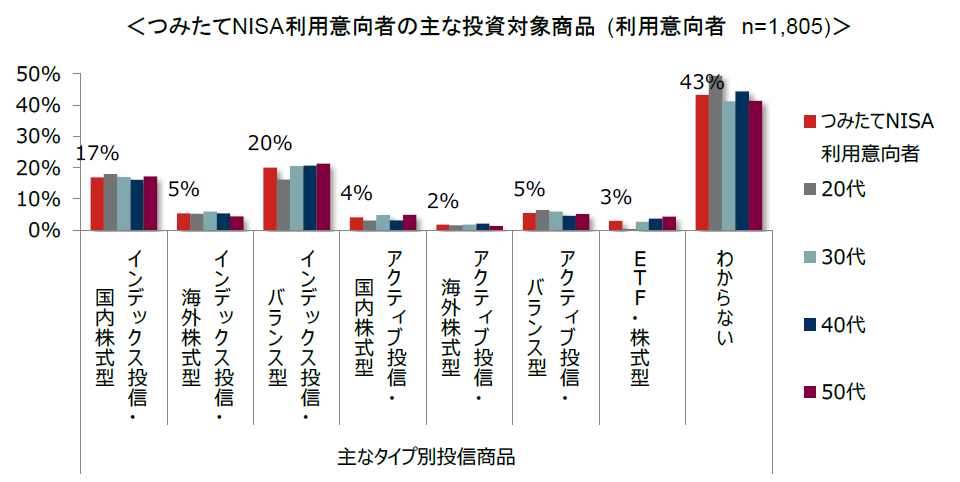

投資をしたい金融商品は?

今度は「つみたてNISA」の利用意向者に対して、「どのような種類の投資商品を利用したいか」を聞いてみた。

「つみたてNISA」利用意向者のなかで最も関心が高かった投資商品の種類は「低リスクのファンド」が35%で、「分散投資のバランスファンド」が29%で続いた。「つみたてNISA」を利用した資産形成は「老後資金」や「将来のゆとりある生活」などが利用目的であることから、分散投資などである程度リスクを抑えた商品の人気が高いようだ。

次に具体的にどのような金融商品に投資をしたいか聞いたところ、以下の結果となった。

「リスクを抑えたい」という観点からか、利用意向者のなかで投資対象として最も人気の金融商品は「インデックス投信・バランス型」(20%)となった。このタイプのファンドは例えば「国内株式」、「国内債券」、「海外株式」、「海外債券」などの資産への投資割合が決められており、その投資割合を維持する形でインデックス運用をするといったファンドであり、簡単に分散投資をできることがメリットだ。

また、インデックス投信(ETF含む)とアクティブ投信を比べてみると、インデックス投信を利用したいと回答した利用意向者が全体の45%、アクティブ投信が11%となった。長期投資においては信託報酬といった保有コストの影響が大きくなるため、保有コストが比較的低いインデックス投信に人気が集まったようだ。

ただし、投資対象となる金融商品について「わらからない」と回答した利用意向者が全体の43%となるなど、どの金融商品に投資するのかを決めていない(決められない)人も多いようだ。さらに「わからない」点として、「インデックス」などの「専門用語」に加え、投資未経験者では「そもそも投資信託について知らない」との回答も多く、投資信託に対する認知や理解に課題がみられる結果となった。

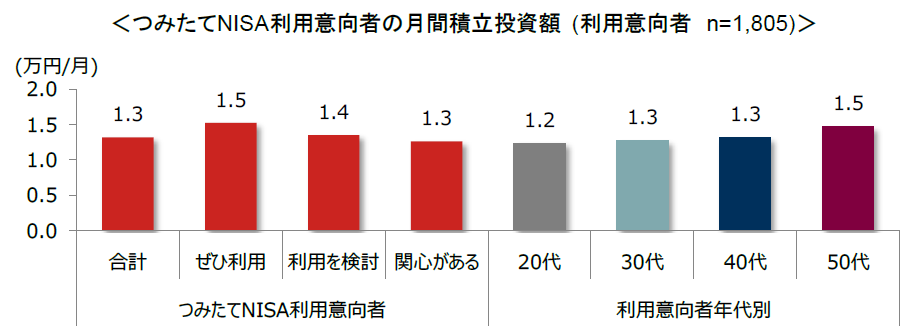

つみたてNISAで毎月いくら積立てる?

さらに、「つみたてNISA」利用意向者が、毎月どれくらいの金額を積立てる予定であるのかを聞いてみた。

「つみたてNISA」で非課税となる年間の投資上限額は40万円で、これは月額に直すと約3.3万円。その一方、利用意向者が予定している「つみたてNISA」への毎月積立額は1.3万円となった。

ボーナスによる増額買付けや分配金の再投資を実施する利用意向者がそれぞれ25%程度いるものの、「つみたてNISA」を非課税枠いっぱいに使いきる予定の人はまだそこまで多くはないようだ。

なお、推計した「つみたてNISA」の潜在的利用者数である365万人と毎月1.3万円の積立額から、潜在的利用者のすべてが「つみたてNISA」を利用した場合の総額は、年間で約6,000億円であることが試算できる。

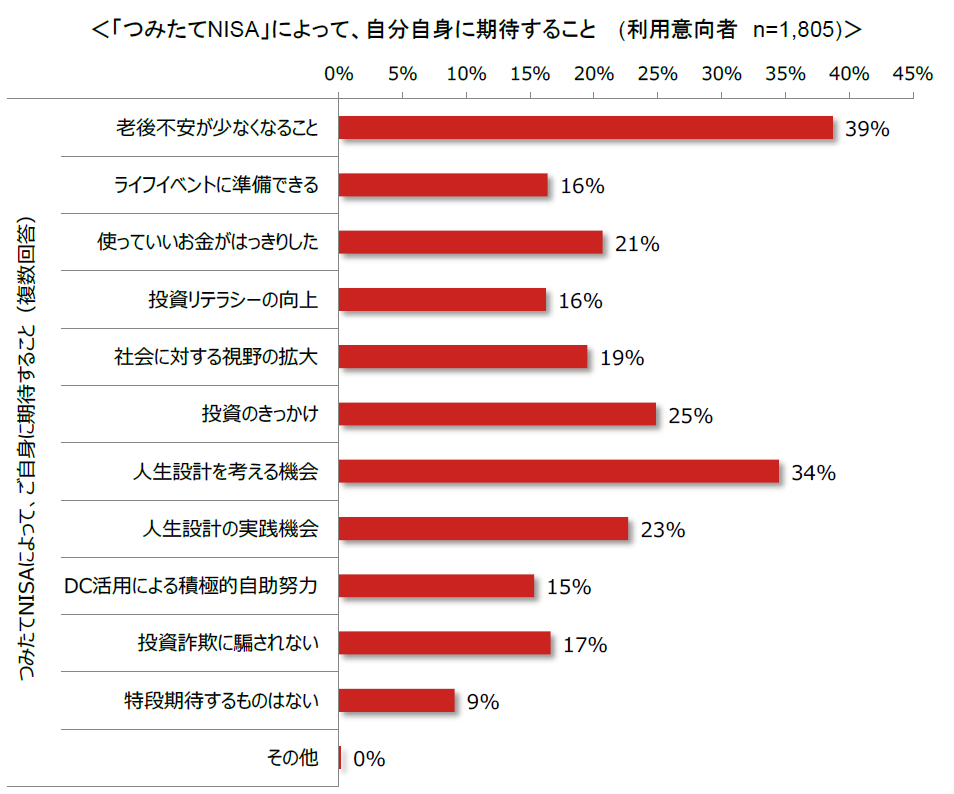

つみたてNISAで期待すること

「つみたてNISA」の利用意向者は、「つみたてNISA」を利用して資産形成が進むことによって、自分がどのようになりたいのかを期待しているのだろうか。

回答からは「老後不安がなくなること」が39%でトップに。「人生設計を考える機会」が34%、「投資のきっかけ」が25%で続いた。「つみたてNISA」をきっかけとして自分のライフプランについて考え、資産形成を進めることで老後などの先行きの不安を少しでも和らげたい・・・ということが利用意向の背景にあるようだ。

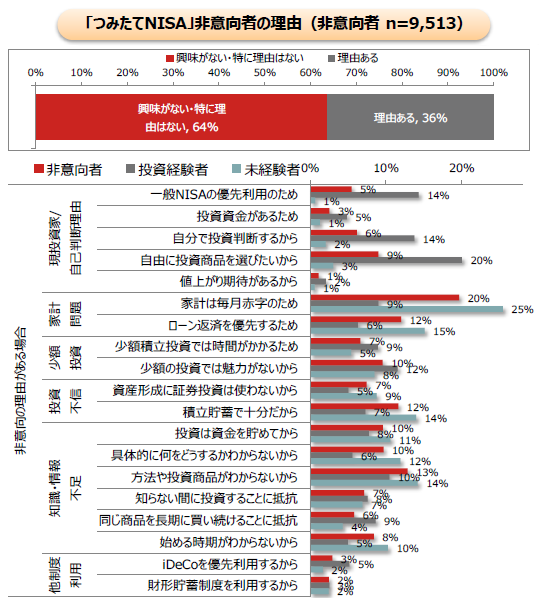

つみたてNISAを利用しない理由

最後に、「つみたてNISA」を利用しないと回答した人の理由は何であるか見てみよう。

投資経験者からは、「自由に投資商品を選びたいから(20%)」、「一般NISAの優先利用のため(14%)」、「自分で投資判断するから(14%)」といった理由が挙がった。既存の「NISA」の利用を続けたいことや自分の投資スタイルと合わないことから、「つみたてNISA」を利用しないという人が多い模様だ。

一方、投資未経験者からは、「家計は毎月赤字のため(25%)」、「ローン返済を優先させるため(15%)」といった家計状況に加えて、「積立貯蓄で十分だから(14%)」、「方法や投資商品がわからないから(14%)」といった回答が多かった。

少額でも始められる「つみたてNISA」。たとえ少額からでも長期に積立投資をすることにより、ドルコスト平均法で平均購入単価を抑えられ、節税&複利効果で運用益と分配益をじっくりと増やすことができる。資産形成における手段の1つとして多くの人に利用してもらえるよう、既存の投資家層だけでなく投資未経験層にも分かりやすくメリットや活用法を伝えていくことが重要だ。

(東証マネ部!編集部)

(参照元)野村アセットマネジメント 「「つみたてNISA」に関する意識調査」