先物・オプション取引を知る・学ぶ

オプションの投資戦略

相場環境に合わせた最適なポジション(投資)をオプションの世界では「投資戦略(ストラテジー)」と言います。オプション取引では、投資家の予想等によって多種多様な投資戦略を選択することができ、保有する有価証券の価格変動リスクを回避することも可能です。

ここでは代表的なオプションの利用方法を紹介します。

| 投資戦略 | 利益 | 損失 | |||

|---|---|---|---|---|---|

| 相場観に基づく投資戦略 | 相場が上昇すると予想 | 大きく変動すると予想 | (1) コールの買い | 限定されない | 限定 |

| ある程度変動すると予想 | (2) レシオ・コール・スプレッド | 限定 | 下落時は限定、上昇時は限定されない | ||

| (3) バーティカル・ブル・スプレッド | 限定 | 限定 | |||

| 変動しないと予想 | (4) プットの売り | 限定 | 限定されない | ||

| 相場が下落すると予想 | 大きく変動すると予想 | (5) プットの買い | 限定されない | 限定 | |

| ある程度変動すると予想 | (6) レシオ・プット・スプレッド | 限定 | 上昇時は限定、下落時は限定されない | ||

| (7) バーティカル・ベア・スプレッド | 限定 | 限定 | |||

| 変動しないと予想 | (8) コールの売り | 限定 | 限定されない | ||

| どちらに動くかわからない | 大きく変動すると予想 | (9) ロング・ストラングル | 限定されない | 限定 | |

| ある程度変動すると予想 | (10) ロング・ストラドル | 限定されない | 限定 | ||

| あまり変動しないと予想 | (11) ショート・ストラングル | 限定 | 限定されない | ||

| 変動しないと予想 | (12) ショート・ストラドル | 限定 | 限定されない | ||

| ヘッジ・ポジション | (1) カバード・コール | 限定 | 限定されない | ||

| (2) プロテクティブ・プット | 限定されない | 限定 | |||

| 先物ポジションの合成 | (1) 合成先物の買付け | 限定されない | 限定されない | ||

| (2) 合成先物の売付け | 限定されない | 限定されない | |||

- 上表で紹介した投資戦略は一例にすぎず、この他にも様々な投資戦略があります。

相場観に基づく投資戦略

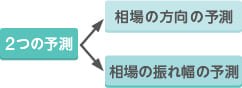

相場の「方向」と「振れ幅」を予測しよう

取引を行う際、まず大切なことは相場を予測することです。株式投資でも上がりそうか、下がりそうか、をまず考えます。オプション取引の場合も同じですが、オプション取引では上昇、下落の他に中立という選択肢があります。中立とは、相場がある一定の水準内にとどまって動かない、もしくは、どちらかには動くだろうが上昇か下落かの可能性はほぼ同じという予測です。次に、オプション取引ではどの程度動きそうかを予測することが大切です。例えば、日経平均株価が上がると予測した時、1か月後の上げ幅が500円程度か、1,000円程度か、という予測です。オプション価格(プレミアム)を決定するボラティリティは相場の動く幅とスピードによって決定されるからです。これら2つの相場を予測する視点を持つと最適な投資戦略が何か判ってきます。

以下では、日経225オプションを例にご説明します。

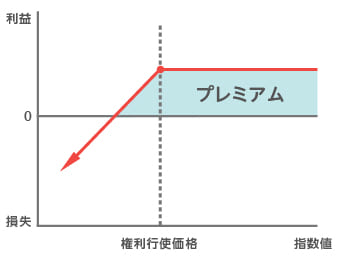

(1) コールの買い

相場が先行き上昇すると予想する場合に利用します。

- 相場が上昇すれば上昇するほど、利益は増大します。

- 相場が下落した場合の損失は支払ったプレミアムに限定されます。

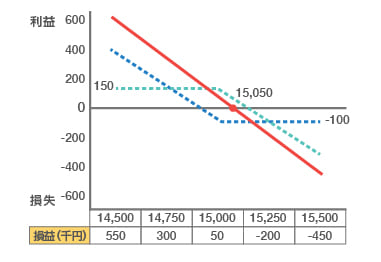

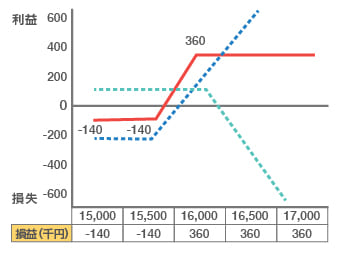

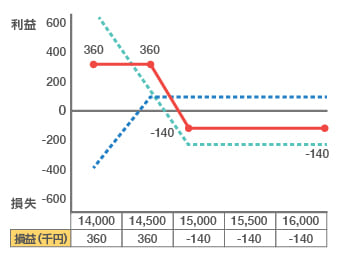

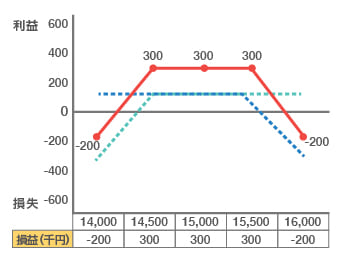

(2) レシオ・コール・スプレッド

相場が一定の範囲内で上昇すると予想する場合に有効な戦略です。

- 買い付けたコールの権利行使価格以上に上昇し、高い方のコールの権利行使価格で最大利益となります。

- 下落時の損失は限定されますが、予想の範囲を超えて上昇したときの損失は無限定になります。

(組合せ)

同一限月のオプションのうち、権利行使価格が安いコールの買いと権利行使価格が高いコールの売り

- 権利行使価格が安いコールの買いと権利行使価格が高いコールの売りの比が1:2になるようにします。

(具体例)

設定時の日経平均株価15,250円

15,500円のコールを240円で1単位買い

16,000円のコールを100円で2単位売り

(3) バーティカル・ブル・スプレッド

相場は先行き上昇すると予想するものの、必ず大きく上昇するという確信が持てない場合に有効な戦略です。

- 相場が予想の範囲を超えて上昇しても利益が限定される代わりに、下落時の損失を限定できます。

(組合せ)

同一限月のオプションのうち、権利行使価格が安いコールの買いと権利行使価格が高いコールの売り

- 権利行使価格が安いプットの買いと権利行使価格が高いプットの売りの組合せでも可

(具体例)

設定時の日経平均株価15,250円

15,500円のコールを240円で1単位買い

16,000円のコールを100円で1単位売り

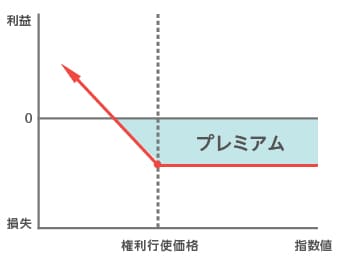

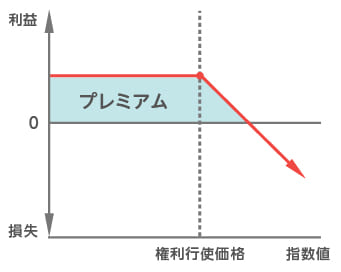

(4) プットオプションの売り

相場が先行き下落する可能性が非常に低いと予想する場合に利用します。

- 相場が上昇した場合の利益は受け取ったプレミアムに限定されます。

- 相場が下落すれば下落するほど、損失は無限定に拡大していきます。

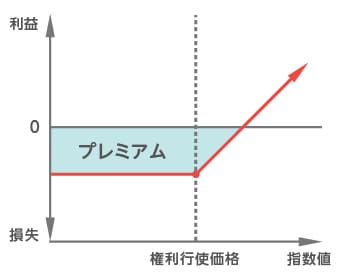

(5) プットオプションの買い

相場が先行き下落すると予想する場合に利用します。

- 相場が下落すれば下落するほど、利益は増大します。

- 相場が上昇した場合の損失は支払ったプレミアムに限定されます。

(6) レシオ・プット・スプレッド

相場が一定の範囲内で下落すると予想する場合に有効な戦略です。

- 買いつけたプットの権利行使価格以下に下落し、安い方のプットの権利行使価格で最大利益となります。

- 上昇時の損失は限定されますが、予想の範囲を超えて下落したときの損失は無限定になります。

(組合せ)

同一限月のオプションのうち、権利行使価格が高いプットの買いと権利行使価格が安いプットの売り

- 権利行使価格が高いプットの買いと権利行使価格が安いプットの売りの比が1:2になるようにします。

(具体例)

設定時の日経平均株価15,250円

15,000円のプットを240円で1単位買い

14,500円のプットを100円で2単位売り

(7) バーティカル・ベア・スプレッド

相場は先行き下落すると予想するものの、必ず大きく下落するという確信が持てない場合に有効な戦略です。

- 相場が予想の範囲を超えて下落しても利益が限定される代わりに、上昇時の損失を限定できます。

(組合せ)

同一限月のオプションのうち、権利行使価格が高いプットの買いと権利行使価格が安いプットの売り

- 権利行使価格が高いコールの買いと権利行使価格が安いコールの売りの組合せでも可

(具体例)

設定時の日経平均株価15,250円

15,000円のプットを240円で1単位買い

14,500円のプットを100円で1単位売り

(8) コールの売り

相場が先行き上昇する可能性が非常に低いと予想する場合に利用します。

- 相場が下落した場合の利益は受け取ったプレミアムに限定されます。

- 相場が上昇すれば上昇するほど、損失は無限定に拡大していきます。

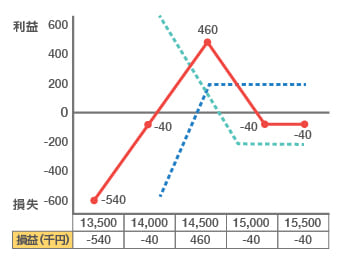

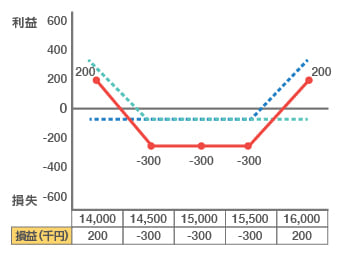

(9) ロング・ストラングル

相場が大きく動くと予想する場合に有効な戦略です。

- 相場が大きく変動すればするほど、利益は増大します。

- 損失は「支払いプレミアムの合計額」に限定されます。

- 設定時の費用がストラドルより安いため利益率が高くなります。

(組合せ)

同一限月のオプションのうち、権利行使価格が高いコールの買いと権利行使価格が安いプットの買い

(具体例)

設定時の日経平均株価15,000円

15,500円のコールを150円で1単位買い

14,500円のプットを150円で1単位買い

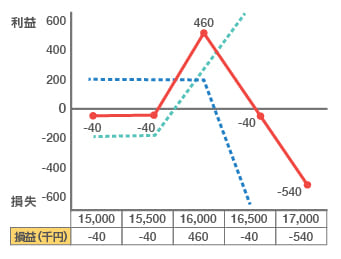

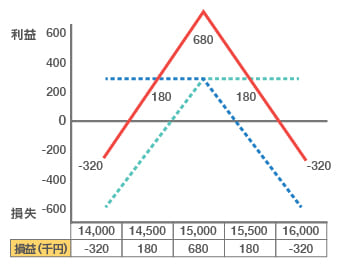

(10) ロング・ストラドル

相場が短期的に大きく上昇又は大きく下落すると予想する場合に有効な戦略です。

- 相場が大きく変動すればするほど、利益は増大します。

- 相場が権利行使価格にとどまった時に損失は最大となります。損失は「支払いプレミアムの合計額」に限定されます。

- ボラティリティの低下に弱い戦略です。

(組合せ)

同一限月のオプションのうち、権利行使価格が同じコールとプットの同枚数の買い

(具体例)

設定時の日経平均株価15,000円

15,000円のコールを340円で1単位買い

15,000円のプットを340円で1単位買い

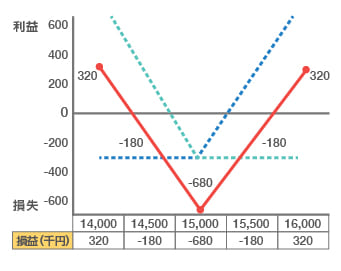

(11) ショート・ストラングル

相場があまり動かないと予想する場合に有効な戦略です。

- 相場が動かない場合に利益を得られ、「受取りプレミアムの合計額」が最大利益になります。

- ストラドルより変動に余裕がありますが、大きな変動時の損失は無限定となります。

(組合せ)

同一限月のオプションのうち、権利行使価格が高いコールの売りと権利行使価格が安いプットの売り

(具体例)

設定時の日経平均株価15,000円

15,500円のコールを150円で1単位売り

14,500円のプットを150円で1単位売り

(12) ショート・ストラドル

相場が動かないと予想する場合に有効な戦略です。

- 相場が動かない場合に利益を得られ、「受取りプレミアムの合計額」が最大利益になります。

- 相場が権利行使価格から受取りプレミアムの合計額を超えて大きく上昇又は下落すれば損失が発生します。

- 相場の変動に弱く、損失は無限定となります。

(組合せ)

同一限月のオプションのうち、権利行使価格が同じコールとプットの同枚数の売り

(具体例)

設定時の日経平均株価15,000円

15,000円のコールを340円で1単位売り

15,000円のプットを340円で1単位売り

ヘッジ・ポジション

株式等有価証券のみを保有している場合、相場の変動次第で利益や損失が発生し、不安定な状態です。

保有する株式と反対の損益を示すオプションを組み合わせることによって、相場の変動に対する損益の安定化を図ることができます。

以下では、有価証券オプションを例にご説明します。

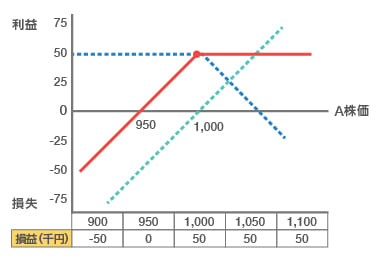

(1) カバード・コール

有価証券を保有し、相場が、目先停滞するだろうと予想する場合の戦略です。

相場が下落した場合、保有する株式の値下がりによる損失が生じますが、コールオプションが権利行使されないため、プレミアム分だけ損失が少なくなります。

一方、相場が大きく上昇した場合、ポジション全体の利益は頭打ちとなります。

- 相場が停滞した場合にも利益を得ることができます。

- 相場が大きく下落しても、プレミアム分だけ損失を少なくすることができます。

- 相場が大きく上昇した場合、コールオプションの売付けによる損失が生じるため、ポジション全体の利益は減少します。

(組合せ)

有価証券の買いとコールの売り

(具体例)

A株を1,000円で1,000株買い

1,000円のコールを50円で1単位売り

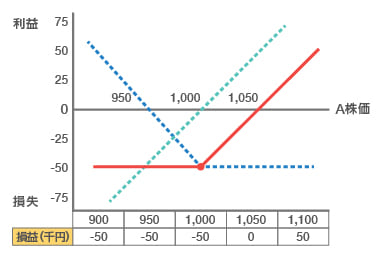

(2) プロテクティブ・プット

有価証券を保有し、相場が先行き下落するおそれがある場合、プットオプションの買付けを組み合わせることで、保有する有価証券の値下がりをヘッジすることができる戦略です。

- 相場が下落した場合でも、損失を支払ったプレミアムに限定できます。

- 相場が上昇した場合には、現物からの利益を追求できますが、支払ったプレミアムの分だけ利回りが低下します。

(組合せ)

有価証券の買いとプットの買い

(具体例)

A株を1,000円で1,000株買い

1,000円のプットを50円で1単位買い

先物ポジションの合成

限月と権利行使価格が同一のプットとコールを組み合わせることによって、先物の売付け又は買付けを行った場合と同じポジションを合成することができます。

合成先物は、先物や現物株式と組み合わせることにより裁定取引に利用されています。

以下では、日経225オプションを例にご説明します。

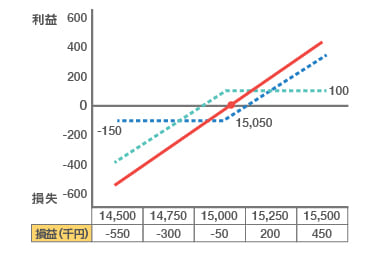

(1) 合成先物の買付け

相場の先行きについて非常に強気な戦略です。

- 先物取引の買付けと同じポジションが合成されます

- 相場が上昇すれば上昇するほど利益は増大します。

- 相場が下落すれば下落するほど損失は増大します。

(組合せ)

同一限月、同一権利行使価格のコールの買いとプットの売り

(具体例)

15,000円のコールを150円で1単位買い

15,000円のプットを100円で1単位売り

(2) 合成先物の売付け

相場の先行きについて非常に弱気な戦略です。

- 先物取引の売付けと同じポジションが合成されます。

- 相場が下落すれば下落するほど利益は増大します。

- 相場が上昇すれば上昇するほど損失は増大します。

(組合せ)

同一限月、同一権利行使価格のコールの売りとプットの買い

(具体例)

15,000円のコールを150円で1単位売り

15,000円のプットを100円で1単位買い