将来予測ではインフレ、支給額も上がる見込みだが…

自衛策は必須!? 将来もらえる年金は●万円

写真:freeangle / PIXTA(ピクスタ)

少子高齢化とともに話題に上る年金問題。“支給額は下がる一方”なんてニュースを耳にするたび、「いずれなくなってしまうのでは…」と不安になる人も多いはず。実際、これから働き始める新社会人が高齢者になった時、どの程度支払われるのか? 社会保障制度に詳しい関西学院大学経済学部の上村敏之教授にうかがった。

「まず大前提として、公的年金は、支給額が下がることはあっても、なくなることはありません。数十年後の金額は正確にはわかりませんが、ある程度の予測は立てられます。将来自分が年金をもらう際に、どれほどの額を受給できるかを把握しておきましょう」(上村教授、以下同)

早速、支給額を知りたいところだが、まずは年金の基礎的な仕組みを押えておこう。

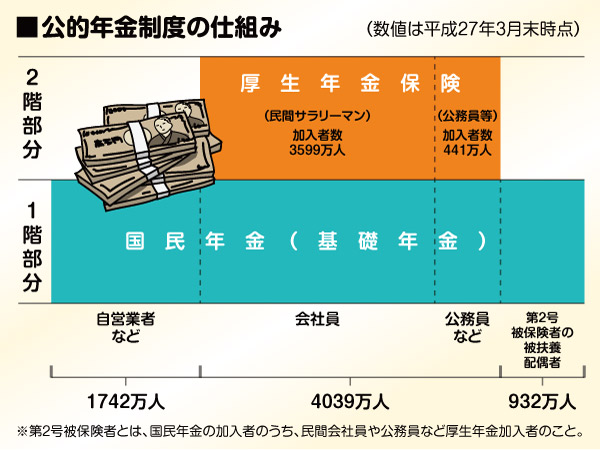

■年金の仕組みと、支給額の算出方法

民間企業の会社員の場合、公的年金は、国民年金(基礎年金)と厚生年金保険の2つに大きく分けられる。国民年金は、20~60歳のすべての人が加入を義務付けられ、40年間の全期間保険料を納めた場合、65歳から満額の老齢基礎年金が支給される。一方、厚生年金保険は国民年金に上乗せする構造になっており、保険料は収入の18.3%(2017年9月以降)で、これを会社と折半で負担する。

国民年金の受給額は単純で、「満額支給分(年度によって増減)×加入月数÷480」で計算できる。つまり、加入月数によって規定の額が変動するわけだ。そして厚生年金保険は、加入期間に加え、加入期間中の平均給料によって受給額が決まる仕組みになっている。計算式は「平均給料×一定乗率×加入期間」となり、高給取りほど支給額は増える。

■2055年の将来予測、もらえる額は「15.2万円」

では、今後の経済成長などを加味したうえで、受給額はどの程度になると予測されているのだろうか。上村教授が取り出したのは、厚生労働省の「平成26年財政検証結果レポート」。ここには、新社会人(22歳)が55歳になる2050年度の賃金水準(手取り収入)別の年金月額が、以下のように算出されている。

【2050年度の賃金水準別の年金月額】

以下、賃金水準(手取り収入)→年金月額

・17.1万円→12.0万円

・25.7万円→14.2万円

・29.8万円→15.2万円

・34.3万円→16.3万円

・51.4万円→20.6万円

※手取り収入が同じであれば、世帯 類型に拠らず年金月額は同じ

同レポートによると、モデルケースは「手取り収入29.8万円、年金月額15.2万円」。つまり、これから社会に出て働く若者が将来もらえる年金の目安は、15万円程度というわけだ。もちろん、これは現在の予測額。社会の状況によって今後変わる可能性はある。

「将来は、現在よりも物価が上昇すると予想されます。このレポートにおいても、2014年度の10万円は、2050年の17.1万円に相当するとして算出しています。これを踏まえると、月15万円で生活するのは、多くの人にとっては難しいことでしょう。年金だけに頼るのはよくないです」

■少額になる年金…ぼくらが準備すべきことは?

目減りする年金。働き始める新社会人はどのように立ち向かうべきなのか。

「賃金水準が高いほど年金月額は高くなるため、しっかり稼ぐことは大事です。そうやって個人のインセンティブが高まることで、経済パフォーマンスが上がり、年金額にも好影響を与えるかもしれません。年金がもらえなくなるかも…と悲観的になりすぎず、若いうちに働いて、そのうえで投資を行ったり、マイホームを建てたりといった自衛策を早めに実践することが、老後の安心につながります」

現役引退後の生活を考えると、今のうちから、貯蓄しておくべきなのは間違いない。そのためには、2017年からほぼ全ての成人が加入できるようになったiDeCo(個人型確定拠出年金)への加入のほか、少額投資非課税制度(NISA)を利用した投資も選択肢のひとつ。

特にNISAは、毎年決まった投資枠であれば上場株式や投資信託の配当金や値上がり益を非課税にすることが可能。なかでも、老後資金を見据えた長期運用を志すなら、初心者向きとされる「ETF(上場投資信託)」がおすすめ。ニュースなどで耳にする日経平均株価やTOPIXなどの“指数”と連動した値動きを目指す金融商品で、情報が得やすいうえ、銘柄も選びやすく、数千円~数万円と少額から投資を行うこともできる。

いずれにせよ、年金受給額が今後も減っていくことが予測されるなか、何らかの対策は確実にしておく必要がある。これから社会に出る人にこそ、資産運用の知識は求められてくるだろう。

(村部春奈/H14)

記事提供/『R25』

<合わせて読みたい!>

3分でわかる!確定拠出年金

皆さんはご自身が確定拠出年金(DC)に加入しているかご存知ですか?

「あれ?確定拠出年金ってなんだっけ?」「加入しているのは認識しているけど、特に運用していない」という方は、是非この動画をご覧ください。

関連リンク

上村敏之(うえむら・としゆき)

関西学院大学経済学部教授。関西学院大学大学院経済学研究科博士課程後期課程単位取得退学。博士(経済学)。専門は財政学。東洋大学経済学部講師・准教授を経て2009年より現職。メディア出演や講演活動実績多数。主な著書に『税と社会保障負担の経済分析』(日本経済評論社)など