プロに聞くおすすめ運用とは

安定型vs.積極型どっちがいい?「確定拠出年金」の賢い活用法とは

老後の年金が十分にもらえるのか、不安に感じている人は多いはず。そこで最近注目度が高まっているのが、“私的年金”とも呼ばれる「確定拠出年金」。老後に向けた年金制度のひとつで、個人で定期預金や投資信託などの商品を購入し、掛け金と積立金を運用するというもの。原則60歳まで引き出せない代わりに、税が優遇されたり運用益が非課税になったりするなど、加入者のメリットも大きいことが特徴です。

その確定拠出年金にも、「安定型」と「積極型」の2つの運用方法があると言われます。それぞれ、どのような違いがあるのでしょうか? ファイナンシャルプランナーの神戸孝さんに聞きました。

投資が怖い人でも「積極型」がおすすめ、その理由とは?

―― 「安定型」はローリスク・ローリターン、「積極型」はハイリスク・ハイリターンというイメージですが、それぞれどのような商品があるのでしょうか?

「まずは安定型からいうと、最も安定しているのは『定期預金』や『保険商品』です。これらは、元本は保証されますが、現在のリターンは0.01%くらい。退職まで30年から40年運用しても、1万円増えるかどうかの世界です。つまり、ほぼお金は増えません。確定拠出年金では節税効果を狙って、税の優遇措置だけ受けたいという人ならこちらでいいと思います。

一方、ある程度リスクを取って積極的に運用しようというのが『投資信託』です。これは、プロが株式や債券などで運用する金融商品で、どれで運用するかなどによって、リスクの大きさの異なるさまざまな商品があり、上手に活用すれば30年から40年で、2倍、3倍に増やすことも可能です。しかし、実際に確定拠出年金に加入している人の残高で見ると、大体7割近くが安定型の定期預金や保険商品などで運用しているようです」(神戸さん、以下同)

―― それだけ聞くと積極型の「投資信託」の方が確定拠出年金の賢い活用法のような気もするのですが、やはり投資ビギナーには「損をしたくない」という考えが根強く、なかなか積極型には踏み込めない人も少なくないと思います。

「『少しでも減るとイヤだ』という考え方で、リスクは怖いと思っていると、投資の世界には踏み出せませんよね。でも、投資信託の中にも比較的リスクの小さい運用で、年3%から4%の利回りが期待できるものもあります。60歳になるまでに値が上がっていればいいわけですから、若いうちはとくに投資信託での運用をおすすめします」

投資信託のなかでも初心者向けなのは「バランス型」

―― 投資信託の商品選びは自分で行うのでしょうか?

「企業の確定拠出年金であれば、企業が採用したファンドしか使えません。一方、個人型はそれぞれの金融機関や証券会社が選定している商品の中から選ぶことになります」

―― では確定拠出年金を個人型で運用する場合、どのような観点で選べばいいのでしょうか?

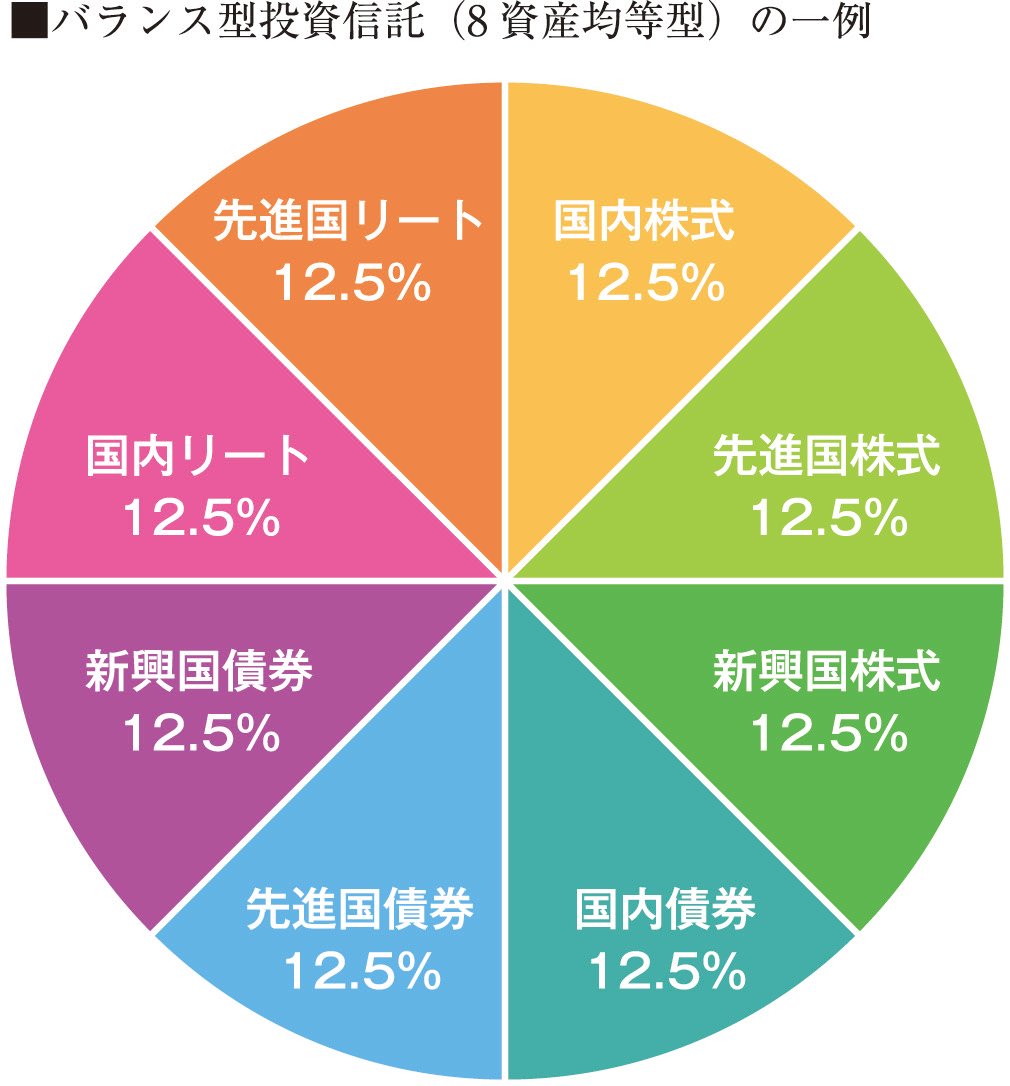

「毎月掛け金を支払うので、自動積立てというイメージになります。対象となる商品には、定期預金や保険商品といった元本保証型から投資信託まで揃っています。投資信託には日本の株式や海外の債券といった特定の資産だけで運用するものもあれば、複数の資産の組み合わせが出来上がっている『バランス型』もあって、どれを選ぶのかは自由です。幾つかを自分で組み合わせることもできます。組み合わせる比率も自分で決めることができ、いつでも変更することができます。なお、『バランス型』のファンドなら世界の株式や債券などをバランスよく組み合わせていますので、初心者向けの商品といえると思います」

―― 他に運用のコツはありますか?

「長期運用を行う確定拠出年金においては、毎月積み立てていく分については、先進国株や新興国株などの割合を高くして、大きめのリスクをとることをおすすめします。なぜなら毎月同じ金額分ずつ積み立てていく場合には、値動きが大きなものの方が有利になりやすいからです。毎月決まった金額分ずつ投資する積み立て型の投資を行うと、商品は購入価格が高いほどより少なく、安いほどより多く購入することになります。この場合、値動きが大きいものほど、平均購入単価を低くすることができるんです。そして、積み立てた分の合計が100万円程度のまとまった金額になったら、その分は値上がりしている時期に、値動きが緩やかなバランス型ファンドなどに預け替えていくといいでしょう」

税の優遇措置だけでもおトクだといわれている確定拠出年金。元本保証の定期預金だけでも十分と思うかもしれませんが、老後の資金計画を考えたら、積み立て形式での投資信託の活用も有効な選択肢になりそう。「企業型」「個人型」のいずれも、運用商品は自分で決めることができるので、加入の際はよくよく吟味してみましょう。

(末吉陽子/やじろべえ)

動画でわかる!確定拠出年金

関連リンク

神戸孝

CFP(R)(サーティファイド・ファイナンシャル・プランナー)、FPアソシエイツ&コンサルティング代表取締役。三菱銀行、日興證券を経て、1999年に独立系FP会社の老舗的存在「FPアソシエイツ&コンサルティング」を設立。FP歴は日興證券勤務時代を含めると約30年、資産運用に強いFPの第一人者