効果的な家計管理術

家計決算をまとめて資産債務のバランスを意識しよう

提供元:Soldie

確定申告の時期になると、去年の源泉徴収票を見たり1年間の医療費など支出を確認したりする機会が増えることかと思います。家計を整理するには、年末年始や年度の変わり目が大きなチャンスです。

では、どのように家計を整理すればいいのでしょうか?「資産」を整理するだけでは万一「負債」の返済ができなくなったとき収支がどうなるか把握できません。家計をまるっと整理する「家計総決算」の方法をご紹介しましょう。

その1.資産の増減を確認する

資産には様々なものがあります。預金はもちろん現金化できる不動産や自動車も大切な資産の一部です。

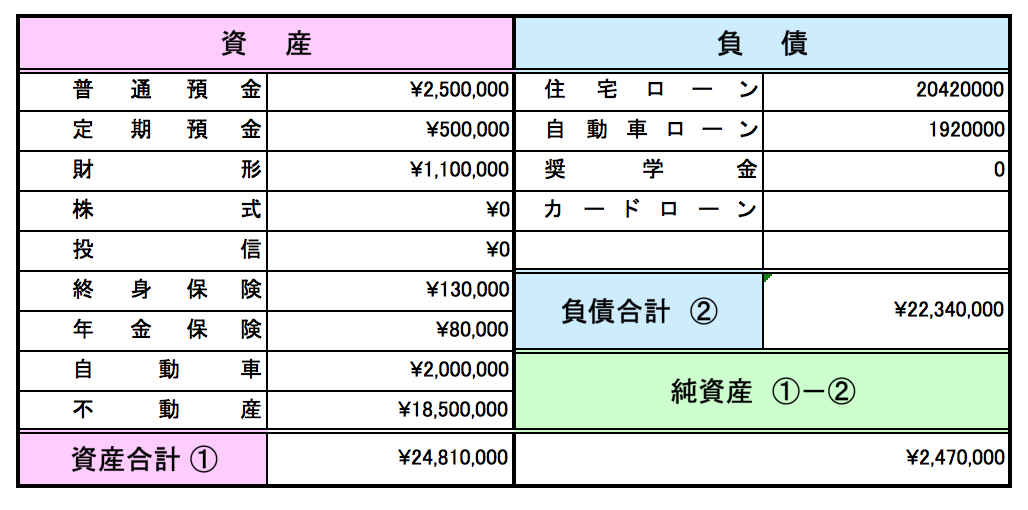

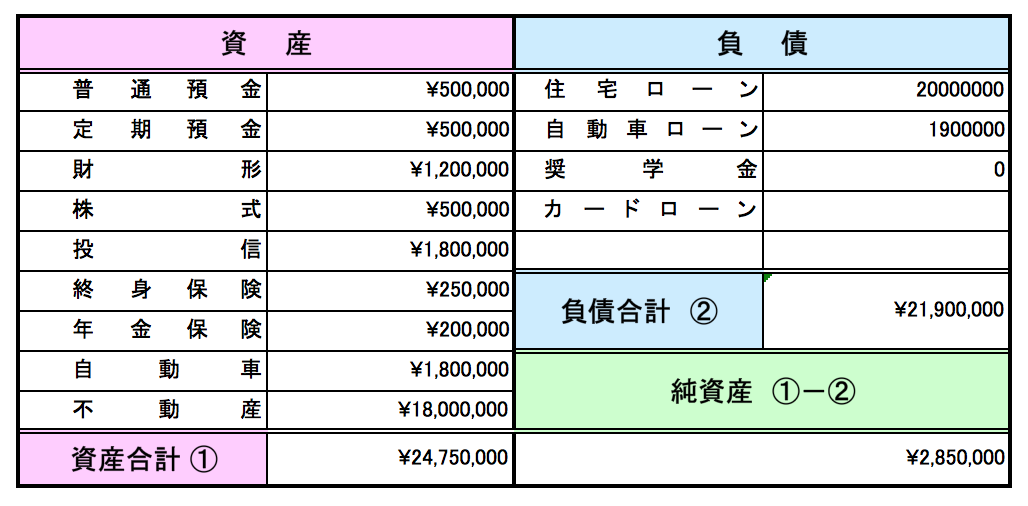

不動産は近隣の不動産売買価格を参考に、自動車は中古車価格を目安にして調べていきます。株式や投資信託は、購入時の価格ではなく記入時の時価を記入します。終身保険や年金保険は記入時の解約金、確定拠出年金があれば記入時の時価を記入し、合計したものが表1の①資産合計になります。すべて時価で記入することによって、今すべてを売り払い現金化した場合の家計資産の総額を算出することができるのです。

その2. 債務(ローン)の棚卸しと返済状況の確認

表1の右側は債務の一覧です。債務(ローン)には借り主に万一のこと(死亡したり大きな病気をしたり)があった場合、以後の返済が不要になる団体生命保険がつけられているものもありますが、ついていないローンもあります。住宅ローンに団体信用生命保険をつけていることが多いようです。

一方、自動車ローンやカードローンにはつけられていませんので、万一のときには資産の中から返済する必要が出てきます。また、大きな債務である住宅ローンの団体信用生命保険の対象になる理由で支払い不能になるケースではなく、家族の介護などで仕事を辞めざるを得ないなど不測の事態が起きたケースでも資産から返済しなくてはなりません。

ですから、「その1」「その2」のように資産と債務のバランスを把握しておくことはとても大切なことなのです。

その3. 資産債務のバランスをみながら債務整理

表1と表2を比べてみましょう。前年度である表1では利息のほとんどつかない預金や財形に残高がありました。それを反省し次年度である表2では投資信託や株で収益を期待する資産に分散しています。

債務は少しずつ減ってはいるのですが、一般的に自動車ローンは金利が高めに設定されているので、投資よりも先に利率の高い債務を整理することも検討してもよいはずです。資産の分散や残高の増減だけでなく、債務の整理も大切な「家計総決算」です。

月次でこまめにチェック

このように1年間の家計を総決算することはとても大切なことです。さらにしていきたいのが1ヶ月ごとに家計を見直す「月次チェック」です。給与明細をもらうと振込まれる手取り額だけを見がちですが、何にいくらひかれているのか、なんとなく入りっぱなしの団体保険はないか、住民税が高ければふるさと納税など打つ手はないか検討するなど見直す項目は意外と多いものです。

また、投資をしている場合は月次の投資収益や損失額を確認することも大切です。1年間の家計総決算ができたら月次で見直すクセもつけていきましょう。長い目で見ると、細かなチェックをするとしないでは大きな違いがでてくるはずです。

(著者:FP Café 稲村 優貴子)

関連リンク

Soldie

全ての人に金融リテラシーを、専門家の発信する金融ニュース・コラムサイト

(株式会社ユニコン)