独立系投資運用会社3社が「アクティブ度」を初公開!

よいアクティブファンドの見分け方

投資運用の世界において、「アクティブ運用とパッシブ(インデックス)運用のどちらがよいのか」という議論が熱を帯びている。アクティブ運用はパッシブ運用に比べて手数料が比較的高い傾向にあるが、長期では市場平均(インデックス)に勝てないアクティブファンドが大半という調査結果もあり、「本当にそれだけの手数料を支払う価値があるのか」と批判を受けることも多い。

投資運用の世界において、「アクティブ運用とパッシブ(インデックス)運用のどちらがよいのか」という議論が熱を帯びている。アクティブ運用はパッシブ運用に比べて手数料が比較的高い傾向にあるが、長期では市場平均(インデックス)に勝てないアクティブファンドが大半という調査結果もあり、「本当にそれだけの手数料を支払う価値があるのか」と批判を受けることも多い。

そこで、アクティブファンドを運用するコモンズ投信、スパークス・アセット・マネジメント、レオス・キャピタルワークスの独立系運用会社3社が勉強会を開催。よいアクティブファンドの見分け方についての学術研究の紹介ののち、各社の「アクティブ度」の発表や運用哲学についての説明が行われた。

パッシブ vs アクティブの注意点

まずスパークス・アセット・マネジメントの水田孝信氏より、米国の事例を元にアクティブファンドを見分ける指標についての最近の学術研究(※)の紹介があった。

水田氏によると、アクティブファンドとパッシブファンドを単純に比較するには注意する必要があるとのこと。それはアクティブファンドのなかに「隠れパッシブファンド(英語ではCloset index fund)」と呼ばれる、パッシブとは名乗っていないがほとんど中身がパッシブファンドと同じであるようなファンドなどが含まれているため。

アクティブファンド全体に対して、この隠れパッシブファンドの割合は定義にもよるが日米ともに半数程度は存在するという。このようにアクティブファンドといっても、隠れパッシブファンドも含まれているなどその範囲が広すぎることから、米国の学術的な世界では「パッシブかアクティブか、という単純な比較にはあまり意味がないのではないか」という意見が出ており、むしろ「よいアクティブファンドを事前にどうやって見つけるか」という点に議論の中心が移ってきているとのことであった。

なお面白いことに、水田氏によるとこうした研究の中心メンバーには、世界最大級のインデックスファンド運営会社の社員も含まれているという。

よいアクティブファンドの指標

それではよいアクティブファンドの条件とは何だろうか。水田氏は、「最近の米国実務家にも広く知られている「アクティブシェア」と「銘柄の保有期間」という指標が優れているファンドが、相対的に高パフォーマンスであるとの研究結果が出ている。」という。

「アクティブシェア」とは、ベンチマーク(TOPIXやS&P500など)との乖離度を示すもので、ベンチマークと完全に違う動きをする場合は100%、逆に全く同じ動きをする場合は0%となる。中小型株投資や銘柄を厳選するようなファンドではこの数値が高くなり、まさに「アクティブ度」と呼べる指標である。この指標が80%以上のファンド(ベンチマークを意識しないファンド)の運用成績の平均を調べた結果、そうでないファンドの運用成績の平均よりもよかったとのことだ。

さらに「銘柄の保有期間」は、ファンドに組み入れられている銘柄の平均的な保有期間のことで、この期間が短くないこと、すなわち「ファンドが忍耐強いこと」も、よいアクティブファンドの指標になるという。

簡便に指標を使う方法

この「アクティブシェア」と「銘柄の保有期間」について、算出するには複雑な計算式を解く必要がある。そこで水田氏が、投資の初心者にも簡単にこの指標の考え方を使う方法を紹介してくれた。

まずアクティブシェアだが、そのファンドとパッシブファンドの保有銘柄の上位10銘柄を比べるのがよいという。隠れパッシブファンドであれば、パッシブファンドと同じような銘柄が上位に並んでいることが多いとのこと。

また保有期間については、そのファンドの1年前と現在の保有銘柄の上位10銘柄を比べ、中身が大幅に変わっていないかを確認するとよい。中身が大幅に変わっているようであれば、「忍耐力が低い」ファンドである可能性があるとのことだ。

もちろんこれらはあくまでも簡便な方法であり、ファンドの種類によっては当てはまらないケースも多い。他の指標と組み合わせて判断材料にする、という位置付けになろう。

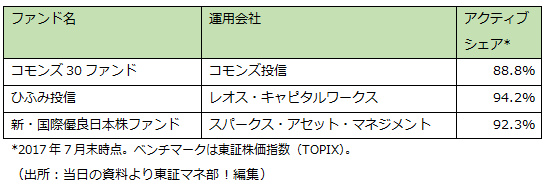

独立系ファンド3社のアクティブシェア

ファンドの評価には、資産規模、資金流出入、シャープレシオ、手数料など様々な指標が使われているが、アクティブシェアについてはほとんど公表されていない。そこで勉強会を共同で開催した3社が自社のアクティブシェアを発表した。

3社ともアクティブシェアの数値が80%を超えており、信託報酬控除後かつ分配金(税金控除前)を再投資したパフォーマンスはほとんどの期間でベンチマークに勝っているという(※ひふみ投信は設定来、一度も分配金を出していない)。

各ファンド共通してアクティブ度が高い結果となったが、一方で運用哲学は様々。レオス・キャピタルワークスの藤野英人氏は、日本を根っこから元気にするような成長企業を足で探すとともに、ショックを糧にするようなレジリエンス(復元力)を重視するという。また、パフォーマンスが悪い超大型株を保有しないことも、アクティブシェアの数値が高い理由だと分析。

コモンズ投信の伊井哲朗氏は、レオス・キャピタルワークスのひふみ投信とは違い大型株を中心に保有しているという。それでも大型株でアクティブシェアを高めることは大変だが、そんな中でもアクティブシェアが90%近くなっているのは、長期集中投資で銘柄を厳選した結果で違いを出せているからであり、特に経営者と同じ時間軸を持って対話による企業価値向上を目指すことができる銘柄を選んでいることも特徴になっているという。

スパークス・アセット・マネジメントの清水孝章氏は、事業価値を徹底的に調査したうえで、市場の動きに追随せず、かつ十分に割安である銘柄を選んで投資をしているという。

アクティブファンドの立ち位置

アクティブファンドや独立系ファンドの立ち位置について、レオス・キャピタルワークスの藤野英人氏は、「隠れパッシブのようなファンドがあまりにも多いこの現状に対して、真に顧客本位の運用をすべきだと指摘する昨今の金融庁を中心とした取り組みは合理的であるし、正しい動きだ。独立系ファンドとして以前より訴えてきたことなので、今までやってきてやっとフォーカスが当たってきていると感じる。」という。

一方で「昨今の議論がファンドの手数料にフォーカスされすぎてしまっている面もあり、誤解も生じているかもしれない。必ずしも『信託報酬が低い=いいファンドである』という簡単な話ではないのでは。」と藤野氏。

スパークス・アセット・マネジメントの清水氏は、「自社のファンドの信託報酬は業界でも高い方だが、市場に勝つためには事業価値を徹底的に調査することが必要というのが自分たちの哲学。そのためにはどうしてもコストが掛かり、現状では信託報酬を下げるという方針はない。」と説明する。

コモンズ投信の伊井氏は、「日本のマーケットを活性化させるには商品・サービスの多様性が重要。米国では独立系運用会社やIFAと呼ばれる独立系アドバイザーの層が広い。日本においてもお客様の色々なニーズに応えていくためには両者の発展が必要であり、当事者として頑張っていきたい。」と業界の課題を説明。

また、何かと比較されるパッシブ(インデックス)ファンドについて、伊井氏は、「これから資産形成を進める現役世代や、初めて投資をするような方々には、安くて分かりやすいパッシブファンドから始めることを後押しするのはよく理解できる。」という。

そのうえで、「そうした投資家が自分の投資の立ち位置などを確立したのちに、たとえばワクワクするような、面白い投資の方法を探したりすることがあるだろう。そのような時に、「価値のあるファンドなので追加の手数料を払ってもぜひ保有したい」と思って選んでもらえるファンドでありたい。」と語った。

(東証マネ部!編集部)

関連リンク

(※)当日紹介された米国の学術研究論文

● Cremers, K.M. and Petajisto, A.: How active is your fund manager? A new measure that predicts performance, Review of Financial Studies, Vol. 22, No.9, pp. 3329-3365 (2009)

● Cremers, M. and Pareek, A.: Patient capital outperformance: The investment skill of high active share managers who trade infrequently, Journal of Financial Economics, Vol. 122, No. 2, pp. 288-306 (2016)

● Petajisto, A.: Active share and mutual fund performance, Financial Analysts Journal, Vol. 69, No.4, pp. 73-93 (2013)