動画でわかる資産形成

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!

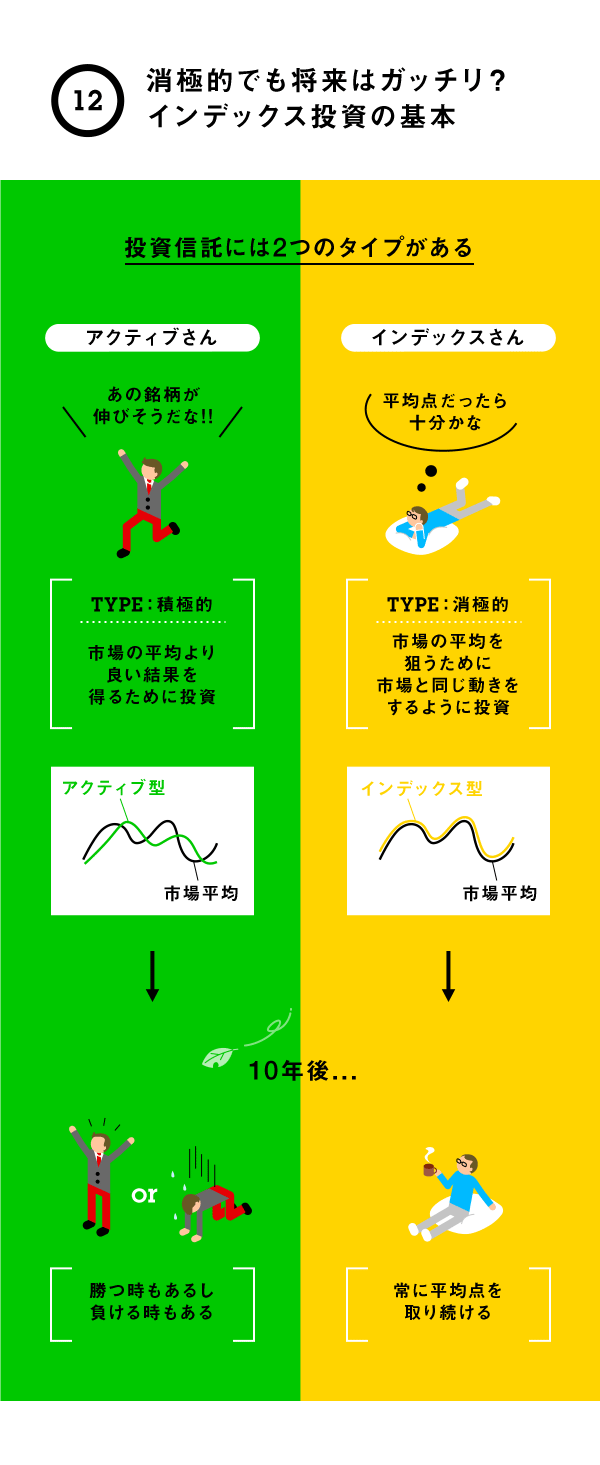

あなたはどっちのタイプ?

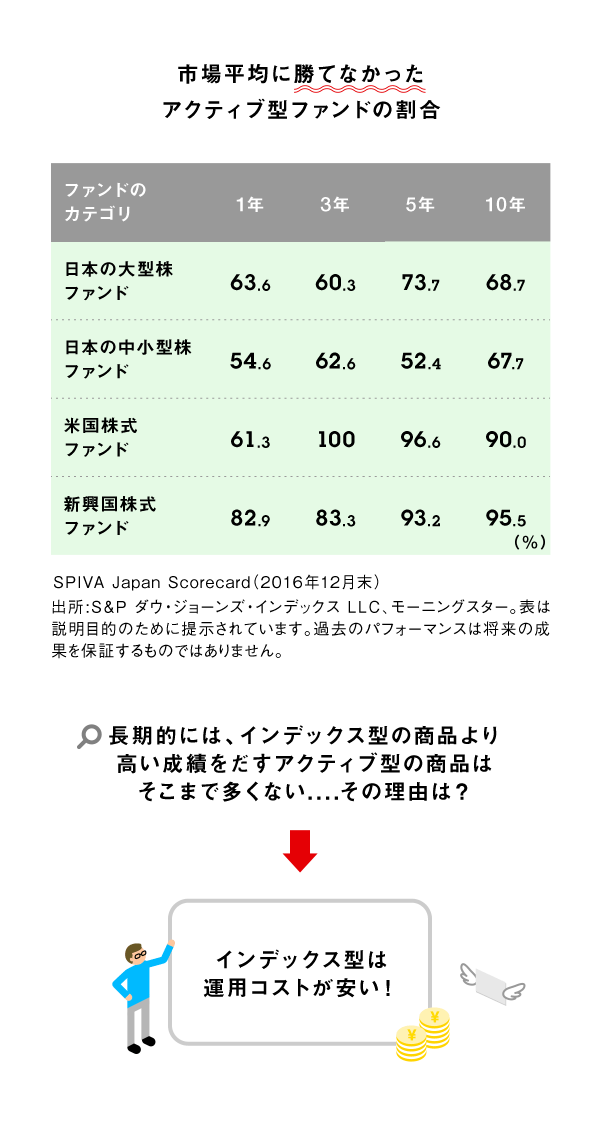

投資信託は大きく2つのタイプに分けられる。インデックス型とは、日経平均株価や東証株価指数(TOPIX)など、特定の指数と同じ値動きをするように設計された投資信託。指数とは市場の平均となるように数値化したもので、例えば日経平均株価とは、日本を代表する225銘柄から算出された株価指数のこと。日経平均株価と同じ値動きを再現するには、指数の算出方法に従って銘柄を購入すればよい。アクティブ型は市場平均よりも良いリターンを得るように、銘柄選択や投資手法などを独自に組み合わせた投資信託。こちらは、市場平均に勝つこともあるが、負けることもある。

上図はたくさんあるアクティブ型ファンドのうち、市場平均に勝てなかった割合。もちろん高いパフォーマンスを出しているファンドもあるが、市場平均よりも良い成績を残すのはなかなか難しいことがわかる。その理由はいくつかあるが、最大の要因の1つは、運用コストの違いとされている。インデックス型ファンドは上で説明したとおり、指数を算出するルールに従って銘柄を選択すれば近い値動きが再現できるのに対して、アクティブ型ファンドは、ファンドマネージャーが独自の調査や分析に基づいて銘柄を選定するため、当然のことながら手間やコストがかかるのだ。

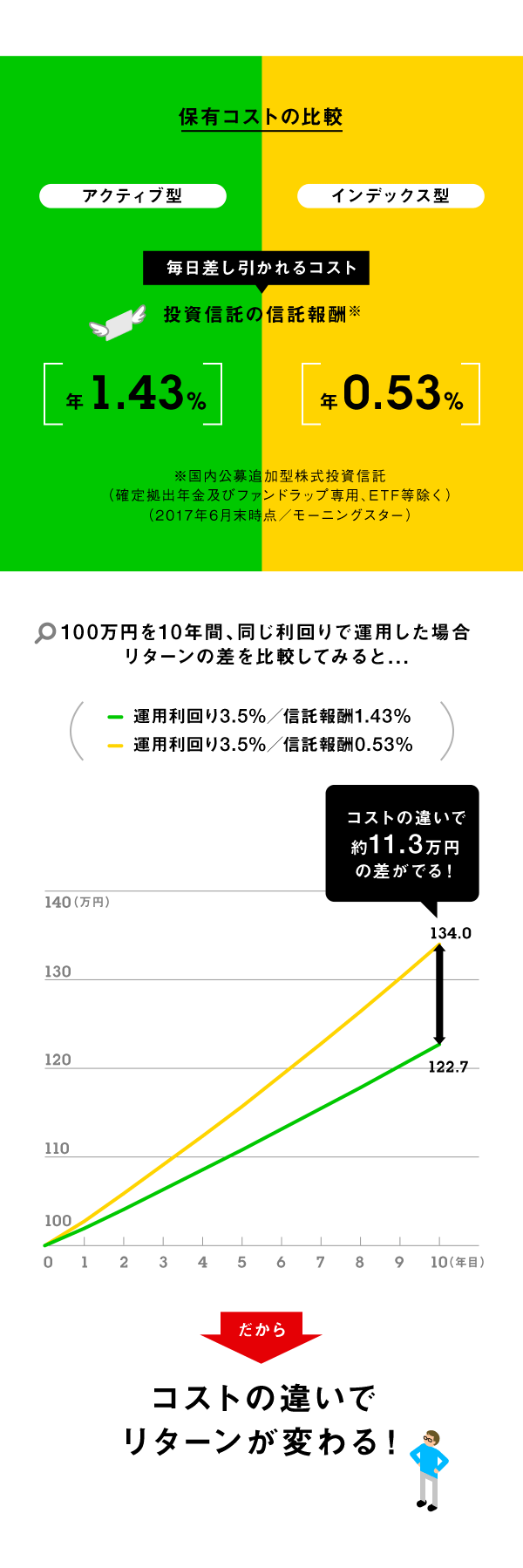

第11回で説明したとおり、投資信託は運用コストが発生する。特に信託報酬は保有している間はずっと支払わなければならないので、長期投資の運用成績に大きな影響を与える。上図を見れば分かるように、信託報酬はインデックス型よりもアクティブ型の方が高く、約1%の開きがある。言い換えれば、インデックス型はスタートの時点で、アクティブ型よりも約1%のアドバンテージがあるのだ。

もし、100万円を同じ利回り(3.5%/年)で10年間運用すれば、運用コスト分のリターンの差は約11万3000円だ。もちろん優秀なアクティブ型ファンドであれば、このコストの差以上に大きなリターンを出すことも可能だろう。とはいえ、投資金額が大きくなり、運用期間が延びるほど、コストの差は大きくなっていく。たかが1%、されど1%。少しでも利回りをよくするためには、こうした手数料のことまでしっかりと考えておきたい。

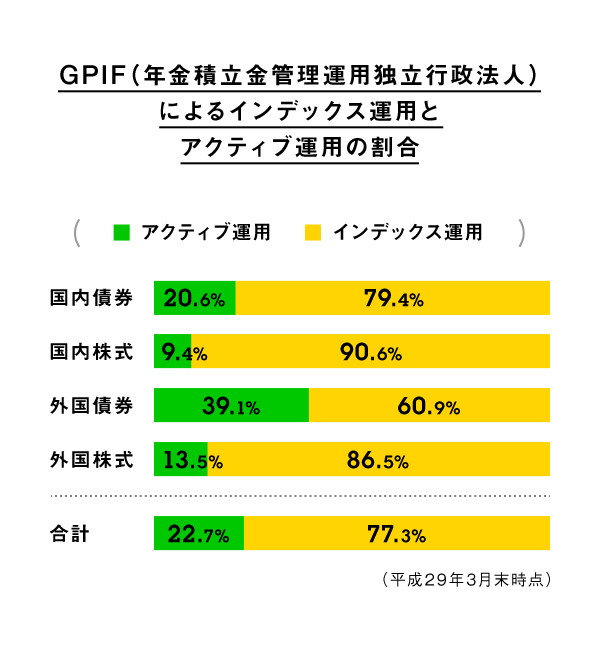

ちなみに、我々の大切な年金積立金を運用しているGPIF(年金積立金管理運用独立行政法人)も、運用資産の77.3%はインデックス運用で、残り22.7%がアクティブ運用となっている。このように、インデックス型とアクティブ型の運用を組み合わせる方法もある。ただし、その割合は個々人の目的によって変わる。例えば、第2回で紹介したリスクコントロールを参考にしながら、自分にとって最適な運用方法を考えてみよう。

>あわせて読みたい!

資産運用に欠かせないリスクコントロールって何だ?

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!