ズバッと解決!NISAとiDeCoの使い分け

知らないと損をする! かんたん、NISAとiDeCoで差がつくお金の育て方②

提供元:たあんと

個人型(iDeCo)で誰もが利用できるようになります

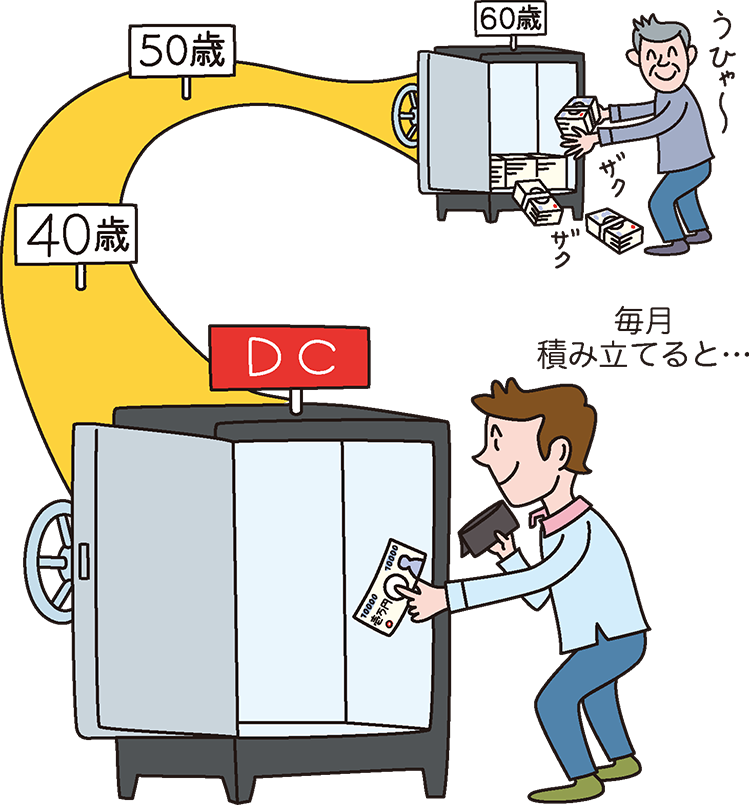

確定拠出年金には企業型と個人型(iDeCo)の2種類があります。2017年1月からこの個人型(iDeCo)には今まで入れなかった公務員や専業主婦も入れます。そう、基本的に誰でも入れる便利な制度になりました(すごい!)。

金融機関で申し込みをして、そこが提供している個人型(iDeCo)用の預金、保険、投資信託の中から、自分で金融商品を選択し、毎月、一定額を買い付ける仕組みが確定拠出年金です。確定拠出年金では3回の節税メリットを享受できます。

メリットの1つ目は前述のとおり自分でお金を出した時の所得税と住民税分です。2つ目は運用中で、投資信託の分配金や値上がりした利益分にかかる約20%の税金(所得税・住民税)が非課税になります。最後は60歳以降に受け取る時で、一時金として一括で受け取る場合は退職所得控除、年金で受け取る場合は公的年金等控除が受けられます。

自分の会社が確定拠出年金を導入していない場合はどうしたらいいのでしょうか。企業型に入れなくても個人型(iDeCo)があるのでご安心を。

いつでも引き出せるNISA

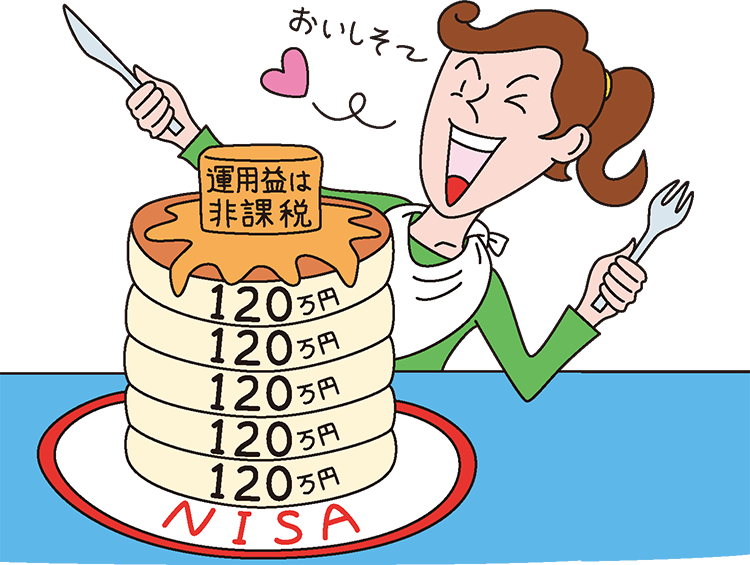

NISAは、日本に住む20歳以上の人なら職業などに関わらず誰でも利用でき、年間120万円を限度に株式や投資信託を買うことができます。非課税になるのは買った年から5年間で、この間に受け取った配当金・分配金、売却益にかかる約20%の税金が非課税になります。利用できるのは2014年から2024年までの10年間ですが、制度の恒久化も検討されています。

確定拠出年金は公的年金に上乗せして老後の生活資金を確保する目的で作られた制度です。将来にキープしておく大事なお金なので税メリットもたっぷり与えられていますが、60歳以降でなければ受け取ることができません。途中で使ってしまうことなく老後資金を確保できる反面、急に現金が必要になっても中途換金できません。

それに対しNISAはいつでも好きな時に売却して現金化することができます。非課税期間は5年間ですが、仮に2年後に大きく値上がりして利益を確定したい時には、その時点で売却できます。もちろん値上がり益から税金が引かれることはありません。いざという時にいつでも現金化できるかどうかは、口座の利便性で大きな違いといえるでしょう。

上級者は「確定拠出年金のメリデメ+NISAのメリデメ」を組み合わせよう

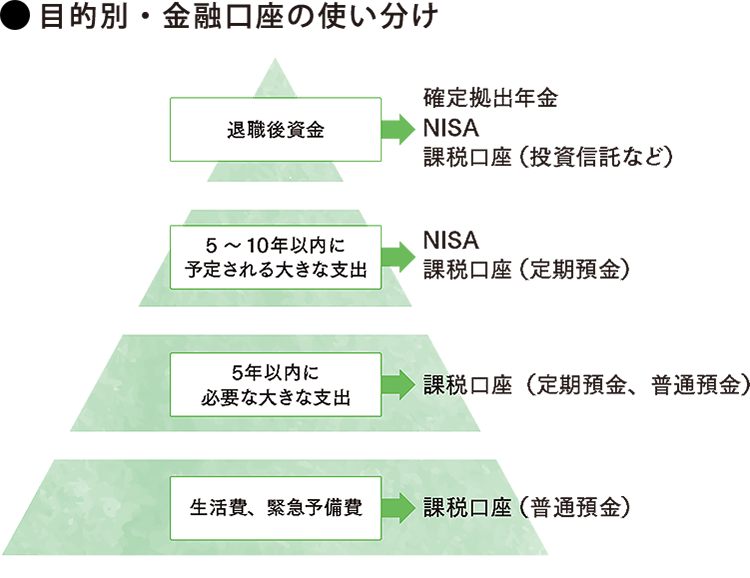

たとえば確定拠出年金だけでは老後資金の準備として不安な場合、NISAを使って上乗せすることができます。またお話ししたようにいつでも現金化ができるので、例えば子どもの進学費用など5~10年以内に予定される大きな支出に対する資金の運用にも適しています。

このように資産形成では、いつ頃、何に使うかに応じて、最適な口座にお金を置いて運用すること(アセット・ロケーション)がポイントです。

生活費や緊急予備費は、元本が確保され、いつでも引き出せる普通預金に。5年以内に必要な大きな支出は、普通預金や定期預金に。さらに先である5年から10年以内に予定している大きな支出には、定期預金に加えてNISAも選択肢になります。

最後に退職後の生活を支える老後資金には、確定拠出年金にNISAで上乗せします。いずれも利用できる限度額があるので、必要に応じて課税口座も活用します。せっかく非課税制度があるので、積極的に活用して資産形成に取り組んでみてはいかがでしょうか。

(たあんと編集部)

関連リンク