なんとなく見るだけになってませんか?

誕生月に届くアレ…「ねんきん定期便」をしっかりチェックしよう

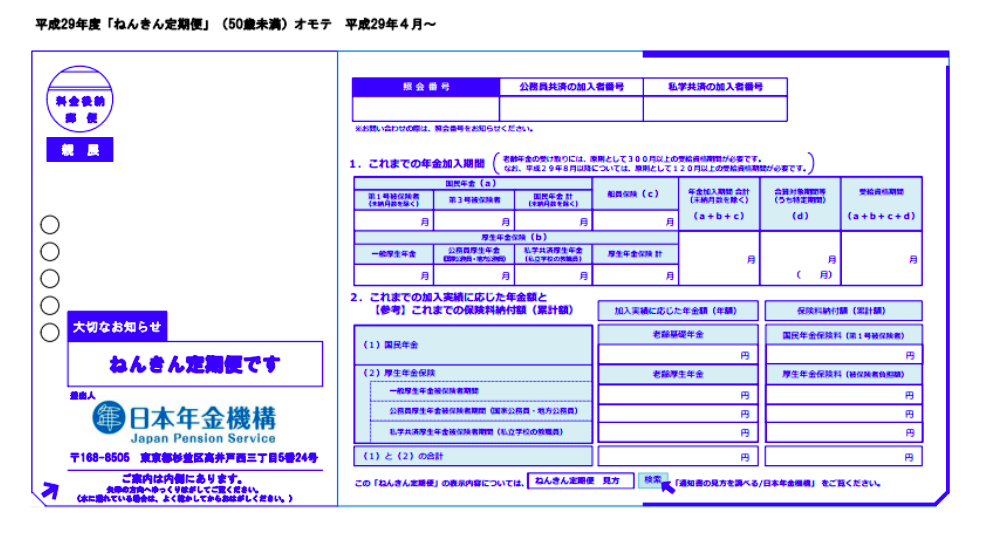

年に一度、誕生月に届く「ねんきん定期便」。日本年金機構からはがきサイズで送られてくるが、なんとなく見るだけで、特に気に留めていない人が多いのではないだろうか。

年に一度、誕生月に届く「ねんきん定期便」。日本年金機構からはがきサイズで送られてくるが、なんとなく見るだけで、特に気に留めていない人が多いのではないだろうか。

このねんきん定期便、保険料納付の実績や将来もらえる年金に関する情報が記載されているため、ある程度老後資金の目処が立てられる。特に注目するべき項目について、ファイナンシャルプランナーの深野康彦さんに聞いた。

年金額に加え“加入期間”もチェック

まず気になるのは、将来いくらもらえるかだろう。

「現段階でもらえる年金額は『加入実績に応じた年金額(年率)』を参照しましょう。会社員の場合、国民年金と厚生年金に加入しているので『(1)と(2)の合計』の欄で確認できます」(深野さん・以下同)

「加入実績に応じた年金額(年率)」は、あくまで現在までに納付した金額から導き出されたもの。現在30歳であれば、20歳または働き出してから納付した10年前後で換算されているため、60歳まで納付し続けると仮定する場合は「年金額」を4倍すると、老後にもらえる1年当たりのおおよその金額がイメージできるでしょう。

「『年金加入期間』も確認するべきです。年金の納付は基本的に20歳から始まりますが、学生のうちは免除される『学生納付特例』があります。この特例の承認を受けた期間は、年金の受給資格期間に含まれることとなります。ただし、10年以内に追納しなかった場合、年金の受給額を計算する期間(年金加入期間)には反映されないため、その分もらえる年金額が減ります。学生の頃に納付していたか、免除されている場合は追納しているか、加入月数で確認しましょう」

20歳から30歳まで毎月納付していれば、加入期間は120カ月となる。それより少ない場合は、学生時代に免除されていて追納していない可能性が高い。20~60歳の最長加入期間480カ月を満たせるよう早めに追納し、年金を満額もらえるようにしておくといいだろう。

老後は年金以外にいくら必要!?

「年金だけでは老後の生活費に満たない」という話は聞くものの、そもそも老後資金はどのくらい必要になるのだろうか。

「『平成28年総務省統計家計調査』(※)によると、2人以上の世帯の平均消費支出額はひと月の平均が23.8万円となっています。年金を含めた手取りの収入の平均は月18.3万円。つまり、5.5万円ほど足りないのです」

ひと月5.5万円足りないということは、年間で66万円が年金とは別に必要になる。夫婦ともに90歳まで生きると仮定すると、1650万円が生活費だけで必要になってくる。賃貸住宅に住んでいる場合は、さらに住居費が上乗せされる。

寿命が延びているだけでなく、健康寿命の重要性も叫ばれている現代。現役で働けるうちに、それなりの蓄えを用意しておく必要がありそうだ。

※夫65歳以上、妻60歳以上の夫婦のみの無職世帯の場合

※消費支出と手取りの収入は非消費支出(税金・社会保険料など)分を除いた数値

“夫婦共働き”などで老後資金の支えに

公的年金は高齢期に貧困にならないよう、国民全体で協力して備える保険制度だ。とはいえ、国の財政が厳しいことから、将来年金を受け取ることができないのでは…という話も聞いたりする。20~30代の僕らが高齢者になる頃には、年金制度はなくなってしまうのだろうか?

「公的年金は現役で働いている世代が支払ったお金が、高齢者に分配される仕組みなので、制度自体がなくなることはないと考えられます。ただし、現在想定している以上の経済状況の悪化や、急ピッチで少子高齢化が進んだ場合に、将来の給付額が引き下げられる可能背はゼロではありません」

公的年金の給付水準は、その時の経済状況や現役世代の所得額を踏まえて決められるため、給付額が将来生活できないほど大幅に減ることはないよう。また、人口構成の変動のバッファーの役割として、比較的多額の積立金も準備されているという。

そうはいっても、給付額が減ることがあれば、夫婦の老後生活が苦しくなるのではないだろうか。深野さんは「焦りすぎないでもいい」と話す。

「現在、年金を受け取っている家庭は、夫が働き、専業主婦の妻が扶養に入っていたケースがほとんど。その点、現在の30~40代だと共働きの夫婦も多いですよね。妻も働いていれば、2人分の給料や退職金が入ってくるので、現在のデータと比較しないで大丈夫です」

夫婦の在り方が変わっているため、老後に必要な資金を準備する方法も多様化しているということだ。加えて、少子高齢化が進めば現役世代の労働力が減るので、国としても高齢者や女性が働き続けることができる環境作りを目指していくことになるだろう。

こうした見通しの中、老後資金を賢く準備する方法はあるのだろうか。

「ただ貯蓄するだけでなく、若いうちから長期の投資をすることによって、ゆっくりと資金を増やすことを視野に入れてもいいでしょう。iDeCo(個人型確定拠出年金)を使えば、節税しながら老後資金を準備できます。2018年から始まるつみたてNISAを使うのもいいでしょう」

長期での資産形成を目指した非課税制度を使えば、効率的に資産を運用できる。なんとなく年金をあてにして、漠然とした不安を持ち続けるのではなく、主体的に資産形成に動いた方が、将来を安心して迎えられそうだ。まずは、ねんきん定期便で、加入期間や受給額の現状を把握してみよう。

(有竹亮介/verb)

(識者プロフィール)

深野康彦さん

ファイナンシャルプランナー。ファイナンシャルリサーチ代表。FP業界歴29年を誇る。メディアやセミナーを通じて、資産運用のほか、住宅ローンや生命保険、税金、年金などのお金まわり全般についての相談業務や啓蒙を行っている。著書に『55歳からはじめる 長い人生後半戦のお金の習慣』など。

3分でわかる!確定拠出年金

皆さんはご自身が確定拠出年金(DC)に加入しているかご存知ですか?

「あれ?確定拠出年金ってなんだっけ?」「加入しているのは認識しているけど、特に運用していない」という方は、是非この動画をご覧ください。税制メリットがあり、資産形成の強力な”味方”となる「確定拠出年金」を視覚的に分かりやすく解説しました。