20年先に使うお金って?つみたてNISA(積立NISA)はこう使え!

提供元:たあんと

「つみたてNISA(積立NISA)」は2018年に登場予定のNISAの兄弟分です。投資期間は最長20年で、1年間の投資の上限は40万円。現行NISAとの選択制で、毎月一定金額を積立投資するような商品になる予定です。「20年後に使うお金」とは、どのような使い道があるのか考えてみましょう。

「つみたてNISA(積立NISA)」は2018年に登場予定のNISAの兄弟分です。投資期間は最長20年で、1年間の投資の上限は40万円。現行NISAとの選択制で、毎月一定金額を積立投資するような商品になる予定です。「20年後に使うお金」とは、どのような使い道があるのか考えてみましょう。

つみたてNISA(積立NISA)×キャッシュフロー表で将来への備え

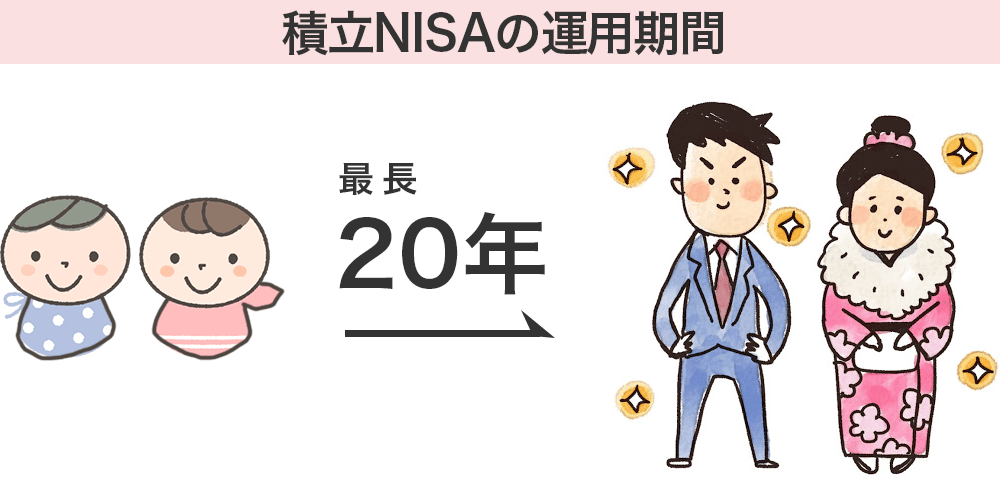

2018年に新たに登場する「つみたてNISA」。その名前の通り、“積立”スタイルでお金を運用する制度です。利用できる商品は、長期投資に向いている投資信託などです。1年間の投資額上限が40万円で最長20年間保有でき、儲かった分に税金がかかりません。20歳以上の人であれば誰でも利用できる、税メリットが付いた最大800万円の積立投資制度なのです。

このつみたてNISA、今までにない特徴は、その投資期間の長さですね。20年と言うと、生まれたての赤ちゃんが成人式を迎えるほどの時間が流れます。

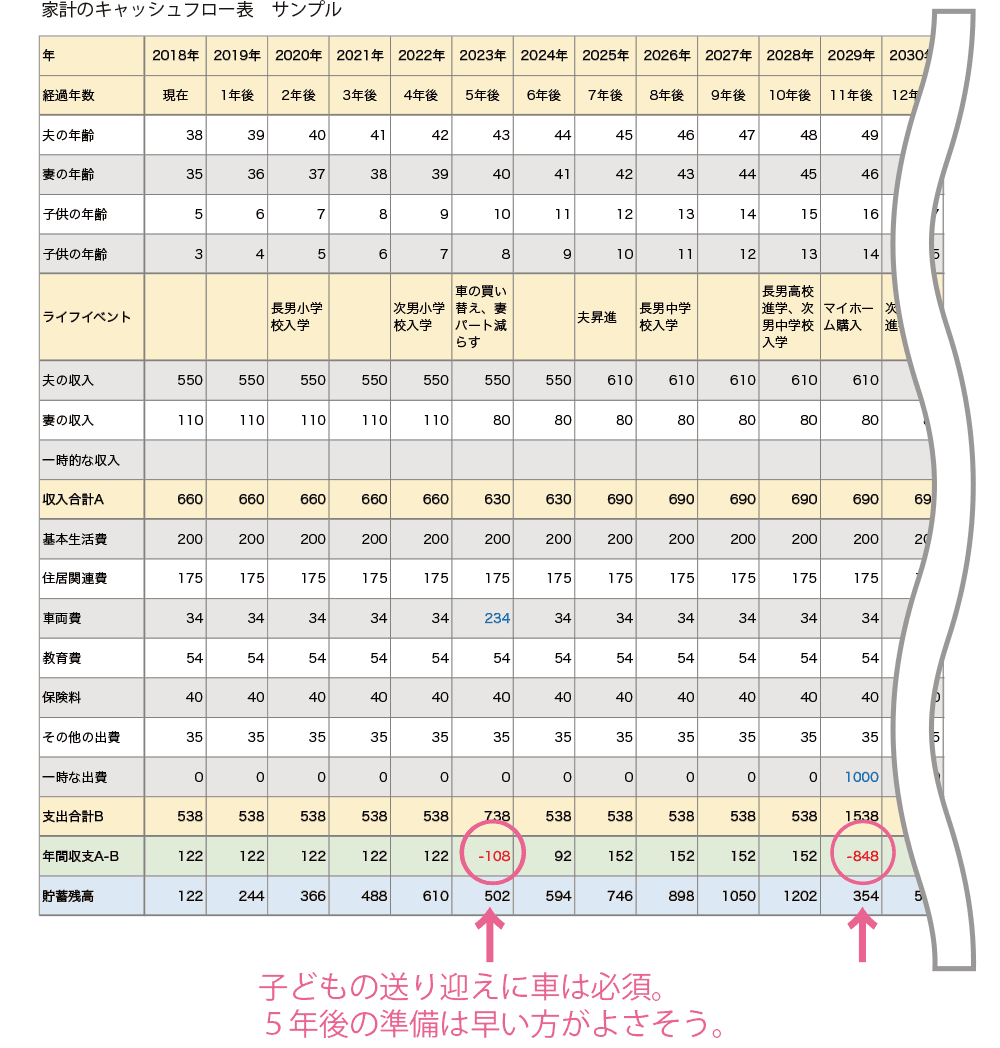

20年後のあなたは、どこに住んで、何をしているのでしょうか。家族はそれぞれ何歳になっているでしょう。……こんな想像を助けるのが、 ファイナンシャルプランナーが作るツール、“家計のキャッシュフロー表”です。もうちょっと分かりやすく言うと、家族のキャッシュ(現金)のフロー(動き)を「まる見え年表」にしたものです。

作り方は、 縦軸に家族の名前と予想される人生のイベント(ライフイベント)、収入・支出を記入します。横軸は、2017年等の年号を入れて、家族の名前欄には、その年の家族の年齢を記入して行きます。エクセルで作る人もいるくらい、簡単な表です。

とはいえ、これがなかなかすぐれもの。「20年先なんて遠すぎて全然実感がわかない」、なんて気持ちをいっぺんに吹き飛ばすほど、リアリティのある未来を「見える化」してくれます。

例えば、普段は漠然と長男はあと3年で中学校へ入学して、そのあと高校……などと思っていたものが、〇年後長男高校入学、〇年後車の買い替えなどの家族の姿が見えてきます。 長期で作れば家族の必要金額が見えてくるはずです。

10年後にマイホーム購入を考えている場合。お子さんの進学とかぶったりすると、かなり早期から準備しないと資金が不足する心配がありますね。教育ローン等を使う手段もありますが、早めに用意すれば、わざわざ高い金利を払ってお金を借りる必要はなくなります。人生をある程度「見える化」しておけば、準備にも十分時間がかけられるというものです。

そこで思い出してほしいのが、つみたてNISAです。

つみたてNISAを使えば、積み立てた投資信託などを売ったときに儲かった分にかかる税金がかかりません。本来20%ほどかかる税金分は、丸々あなたのものに。このつみたてNISAは最長20年間利用することができます。ちなみに、10年目に売っても、5年目に売っても大丈夫。 必要な時に現金化できる柔軟性もつみたてNISAの魅力なのです。

つみたてNISA(積立NISA)×複利運用でより早い資産成長を

投資の世界でも、“時間を味方にする”という考え方があります。投資期間が長いつみたてNISAは、まさに時間に味方してもらえそうですね。

時間がなぜ投資の味方になるかと言うと、“複利運用”を行う場合、時間を長くすればするほど、お金が増えていくスピードが速くなるからです。複利運用は、かのアインシュタインが「宇宙最強の発見の一つ!」と言ったといわれているほど優れた貯蓄方法です。

複利運用の仕組みは、利益が出たら元金にその利益を上乗せしてその分も一緒に運用する、という運用方法です。投資信託であれば、年に1度などの分配金を“再投資”する商品であれば、複利運用です。

仮につみたてNISAで年間5%の成長をしている投資信託を複利運用したとすると、15年弱で元本が2倍に増える計算です。これはつみたてNISAが儲かった分に20%の税金がかからない制度なので、より早く資産を成長させることができるからです(課税投資の場合は、2倍にするのに18年かかる)。

ただし、投資信託などは元本保証ではないので、経済情勢の影響で多少の変動はあります。そうはいっても、5年、10年などの長いスパンで見てみると、長期投資に向いた投資信託を選べば資産が増える確率が高くなっていきます。さらに定期的にコツコツ積み立てるスタイルだとその可能性がさらに高まると言われています(つみたてNISAがまさにそれです!)。

社会人になりたての、若い人なら「20年も先のことはわからないな」と実感がわかないのが本音でしょう。でもせっかくつみたてNISAが誕生する機会です、一度20年後の自分を想像してみてはいかがでしょうか。20年後の自分を応援できるのは、今のあなたなのですから。

(たあんと編集部)

関連リンク