つみたてNISAとiDeCo

つみたてNISAとiDeCo、自分にあった選び方

提供元:Mocha(モカ)

2018年1月から新しく始まった、「つみたてNISA」について、興味をお持ちの方も多いことでしょう。また、昨年からずいぶん世間で名前が浸透した個人型確定拠出年金、愛称「iDeCo(イデコ)」についても、同じぐらい筆者のもとに相談が寄せられています。

2018年1月から新しく始まった、「つみたてNISA」について、興味をお持ちの方も多いことでしょう。また、昨年からずいぶん世間で名前が浸透した個人型確定拠出年金、愛称「iDeCo(イデコ)」についても、同じぐらい筆者のもとに相談が寄せられています。

今回は、つみたてNISAとiDeCoを比較し、自分にあった選び方をお伝えします。

つみたてNISAとiDeCoの比較

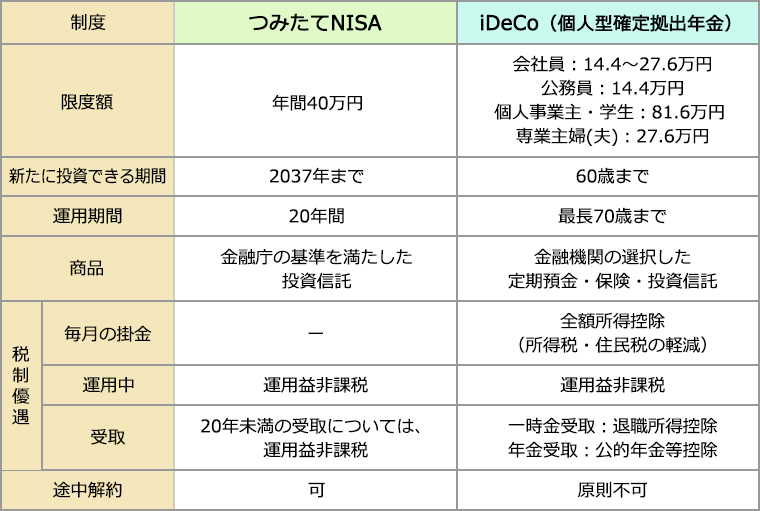

2つの制度スペックを比較してみましょう。

●つみたてNISAとは?

従来からある「NISA」は年間120万円までの金額で得た運用益に対して、本来20.315%の課税がかかるところ、全額非課税にします、という制度です。

つみたてNISAはさらに小口から投資を始めやすい、「積立の投資信託(積立投信)」についてフォーカスした制度で、「長期投資に向いている基準を満たしたファンド」だけが対象となるラインナップの中から運用商品を選びます。

そして運用期間は20年という長期で、その間の運用益を非課税にする、としたものです。言わずとも「長期投資」を対象にしていることが、分かりますね。

●iDeCo

iDeCoは、「老後の資金づくり」が目的ですので、原則途中の引出しができません。これは一見デメリットと見えますが、強制的に老後資金を作るメリットにもなり得ます。

iDeCo最大のメリットが、「掛金が全額所得控除」であるということです。これはつみたてNISAにはない特徴です。所得額が減ると、その分税金も減ります。所得税のみならず、住民税も減りますので、実質年間で20%以上の利息がつくようなものと考えることもできます。

そして掛け金を60歳以降で受け取る際、一括受け取りは「退職所得控除」が活用でき、年金のような分割受け取りの場合は「公的年金控除」が」活用できます。これは簡単に言えば、税負担を軽くする制度です。つみたてNISAは受け取りについては非課税です。

つみたてNISAに向いている人

・投資を始めてみたいけど、大きな損失は避けたい

・日中仕事が忙しく、売買をすることができない

・大きな資金はなくても、100円や1000円と少額なら毎月積み立てることはできる

・60歳以上で上記条件に該当する人

・住宅ローン控除などで、所得税・住民税控除のメリットを使い切ってしまっている人

・資産形成をしたいが、60歳より前に取り崩す予定のある人

という人に、オススメです。

積立投信は、そもそも長期運用が基本ですので、時間をかける分、リスクを軽減できる商品だからです。また、NISAとの違いはまさに、積立、です。コツコツと資産を増やすのに、使わない手はありません。

iDeCoに向いている人

・60歳未満で老後の資産形成を確実に行いたい人

・大きな資金は無くても、毎月5000円以上の積立ならできる人

・所得税・住民税の支払いがある人

・収入がなく所得税・住民税の支払いがなくても、老後の資産を受け取りの際、非課税に近い形で優遇を受けたい人

たとえ上限額全額ができなくても、できる範囲ではじめることを筆者はオススメします。

理想はつみたてNISAとiDeCo両制度の活用

まとめると、つみたてNISAは老後までの間に活用したい資金づくりの運用に、iDeCoは、確実な老後資産づくりのためにと、各目的に合わせた活用が必要です。

筆者が考えるオススメの分配は、

(1) iDeCo優先で、60歳まで引き出しをしなくてもよいお金を、拠出できる上限額までかける

(2) 60歳よりも前に必要になるかもしれない資金の場合、つみたてNISAで運用益の非課税枠をしっかり使う

という内容です。

せっかくの制度、フル活用しましょう。

(著者:ファイナンシャルプランナー 佐々木愛子)

関連リンク

株式会社Money&You

お金の知性が、女性の人生を変える。女性向けマネー&キャリアのコラムサイト。