「NISA」「iDeCo」税金のお得制度を活用できている? お金美人&イケメンvsお金オンチ

提供元:たあんと

企業型の確定拠出年金(DC)を導入する企業が年々増えています。その個人版である「iDeCo(イデコ)」(個人型DC)も加入対象者が拡大しました。将来のために、上手な利用法を学びましょう。

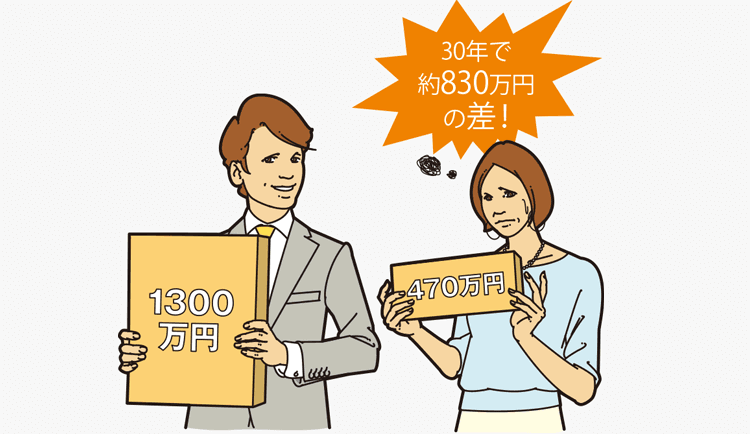

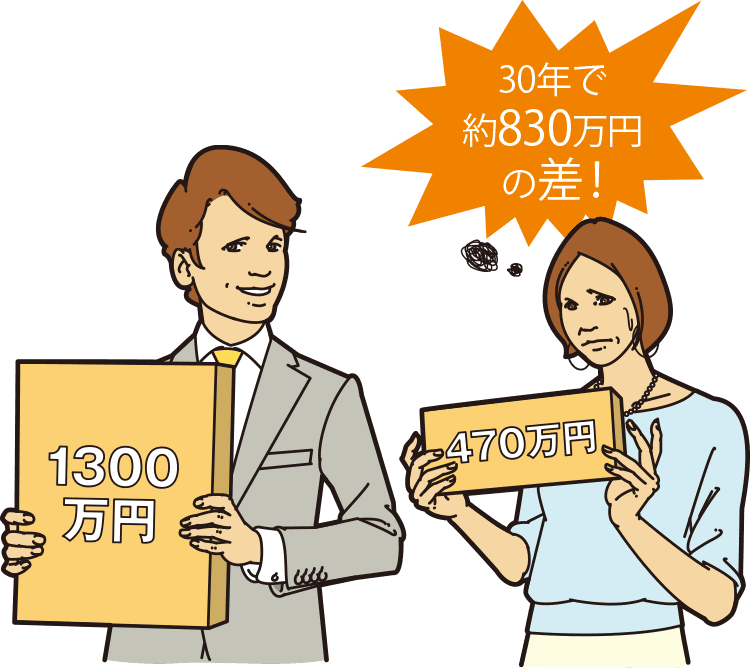

お金イケメンは確定拠出年金で年間4万円以上も税金がお得に

下記は自分が勤める会社に前払い退職金との選択制で「確定拠出年金」が導入されている“お金イケメン”真似井さんと“お金オンチ”小金さんの30年間の想定明細です。

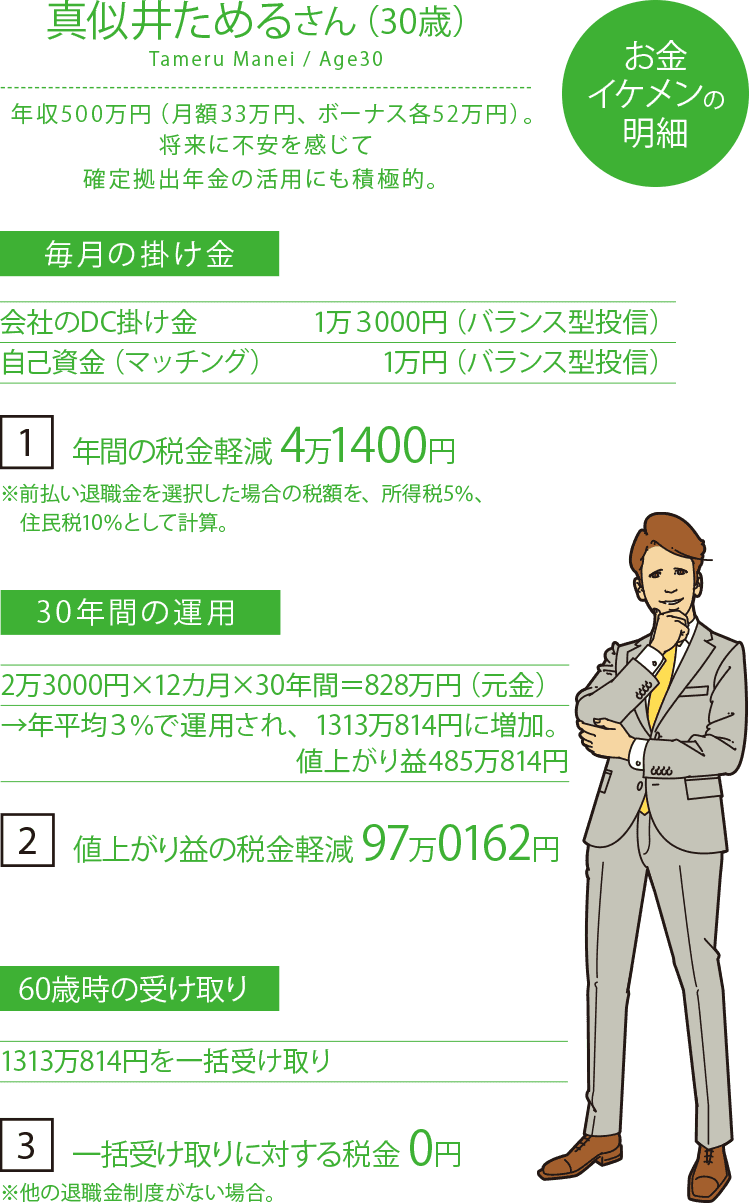

[1] 年間約4万1400円の税金軽減に

[1] 年間約4万1400円の税金軽減に確定拠出年金の利用でまず税メリットがあるのが、掛け金を支払う時。マッチング分は全額控除だし、企業の掛け金にしても、もし前払い退職金として受け取っていたら所得税・住民税がかかってしまう。お金イケメンの場合、年間約4万1400円の税金が軽減。[2] 値上がり益の約2割が節税に

世界の様々な資産に分散投資ができるバランス型投信を選択したお金イケメン。もし年平均3%で運用できたとすると、元金828万円は約1313万円に増え、運用益は約485万円にも。運用益の約2割分である約97万円も非課税になる。

[3] 退職金として受け取り、税金は0に

30年間掛け金2万3000円を運用して、約1313万円に増えたお金は60歳時に退職金として受け取ることに。これだけのお金を一括で受け取ると通常税金がかかりますが、他の退職金制度がなければ退職所得控除の適用でそれも0に!

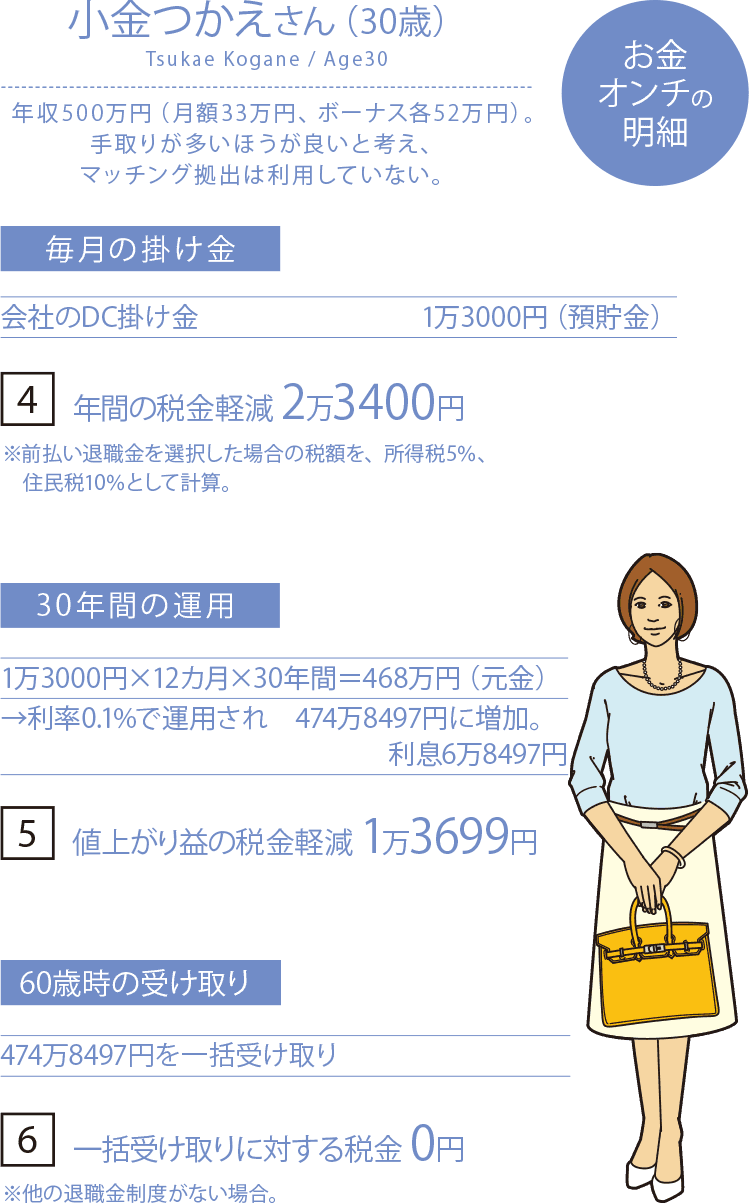

[4] 年間約2万3400円の税金軽減に

[4] 年間約2万3400円の税金軽減に毎月1万3000円の企業の掛け金のみを運用しているお金オンチ。企業の掛け金は給与とみなされないので非課税。年間で約2万3400円の税金軽減となる。しかし、お金イケメンより年2万円近く税メリットは少ない。[5] 利息には約2割の源泉徴収なし

お金オンチは掛け金を定期預金で運用。超低金利の折、金利0.1%、30年間同じ金利だったとすると、利息は約6万8000円に。本来ならその約2割の1万3000円ほどが源泉徴収されるところだが、非課税で手元に残る。

[6] 退職金として受け取り、税金は0に

月1万3000円の掛け金だったため、30年後の元金は468万円。利息も足して約474万8000円となる。お金イケメンが年3%で運用した場合の金額と比べると、若干、寂しめの退職金だが、他の退職金制度がなければ一括でも非課税で受け取れる。

お金イケメンは、会社が拠出する1万3000円以外にも、マッチング拠出の制度を利用して自分で1万円を毎月積み立て。マッチング分は全額所得控除になるため、年間で約4万1400円の税金が軽減されます。

また、お金イケメンは運用商品にバランス型投信を選択。仮に30年間、年平均3%で運用できた場合、値上がり益は約485万円に。通常は受け取り時にその約2割が源泉徴収されますが、確定拠出年金ならそれも非課税です。

支払い時、運用時、受け取り時 3つの“税のお得”をフル活用

また、60歳で受け取る時にも、一括で受け取れば退職所得控除が適用になり、他の退職金制度がなければ所得税がかかりません。3つの税のお得を上手に活用したお金イケメンは221万円近い税メリットを受けられるのです。

関連リンク