ライフスタイルに合ったマネープランニングで目指せ! 脱お金オンチ③

提供元:たあんと

第1回は結婚と新生活スタートでのシンプルライフ派のAさん夫妻とプチ贅沢派のBさん夫妻のライフプラン・マネープランニングの違いを、第2回は第一子・第二子誕生とマイホーム購入での違いを比較。両夫妻の貯蓄額に大きな差が出てきました

今回はイベント5の第一子大学入学から子ども独立までと、イベント6の定年退職から老後までを取り上げます。Aさん夫妻とBさん夫妻の老後はどのようになるのでしょうか?

ライフイベント 6つのステージ

ライフイベント5第一子大学入学(夫50歳 妻48歳)

シンプルライフ派のAさんご夫妻

世帯年収500万円

年収 夫:300万円

年収 妻:200万円

【夫41歳、妻39歳】

早めに教育費の貯蓄を開始。妻の収入から、5万円を教育費に、5万円を貯蓄。

教育費の貯蓄を早めに開始していたので、児童手当の貯蓄分と合わせて、長女の学費は全て自力で払うことができた。

プチ贅沢派のBさんご夫妻

世帯年収700万円

年収 夫:500万円

年収 妻:200万円

【夫41歳、妻39歳】

住宅ローンの負担が大きく、妻の収入もほとんど生活費に消えてしまう。

長男は中学から私立へ。中学受験の費用もかさみ、大学入学時に奨学金を借り入れることに。月額5万円4年間で240万円の借り入れに。

ライフイベント5②第二子大学入学(夫52歳 妻50歳)~子ども独立(夫56歳 妻54歳)

シンプルライフ派のAさんご夫妻

世帯年収500万円

年収 夫:300万円

年収 妻:200万円

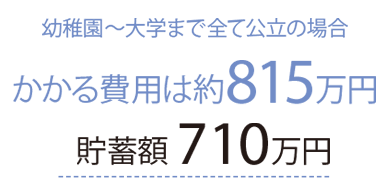

長男の学費もなんとか自力でまかなうことができ、大学を卒業して社会人に。ここから定年退職まで、貯蓄のラストスパート。2人の収入からできるだけ老後の備えに回す。

貯蓄額1070万円

プチ贅沢派のBさんご夫妻

世帯年収700万円

年収 夫:500万円

年収 妻:200万円

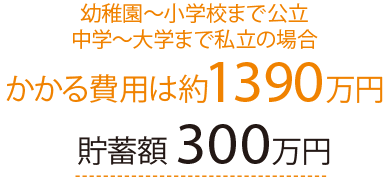

次男は小・中・高・大と全て公立の学校へ通ったものの、大学を1年間休学して海外留学へ。結局奨学金を1年間受けてさらに60万円の借り入れが増える。

貯蓄額100万円

注意ポイント!

子どもが独立したら、退職まで老後の資金を貯め続ける意識を高めましょう。

子どもが独立したら、退職まで老後の資金を貯め続ける意識を高めましょう。

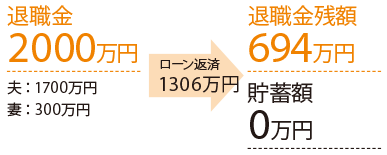

ライフイベント6定年退職(夫60歳 妻58歳)~老後

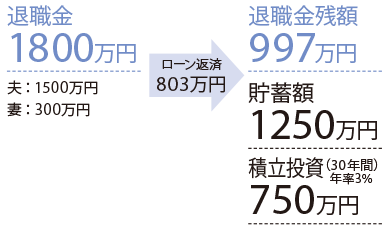

シンプルライフ派のAさんご夫妻

世帯年収500万円

年収 夫:300万円

年収 妻:200万円

プチ贅沢派のBさんご夫妻

世帯年収700万円

年収 夫:500万円

年収 妻:200万円

将来の出費を見据えて、積立貯蓄をすることが大切

いくら収入が高くとも、あればあるだけ使ってしまっては元も子もありません。結婚する時に、大まかなライフプランと必要になる資金をお互い話し合い、その分の貯蓄を天引きで計画的に貯めていくことが大切です。コツコツと積立をして、身の丈の出費で暮らすA夫妻をぜひ見習ってください。ただ、A夫妻、B夫妻とも共働きを続けたことで、老後はダブルで年金を受け取れた点は大きなポイント。両夫婦とも贅沢をしなければ、老後を乗り切れるでしょう。

関連リンク