預貯金をするなら、手取り額の17%を先取りが◎

新社会人の“理想的な家計簿”シミュレーション

この春から会社員としての生活をスタートさせた社会人1年生にとって、給料は大きなご褒美のような感覚ではないだろうか。思いっきり使ってしまいたくなるはずだ。

「新社会人の頃の給料の使い方が、これからの生き方の形を作るといっても過言ではありません。最初から給料を使い切ってしまうと、その生活に慣れてしまうので、預貯金をしたければ早いうちから意識しましょう」

そう教えてくれたのは、家計再生コンサルタントの横山光昭さん。今回は、新社会人が預貯金しながら平均的な生活水準を維持していける、理想的な費目ごとの支出割合を教えてもらった。

まずは“預貯金したい額”を分ける

「費目ごとの理想割合を考える前に考えるべきは、生活費のなかから預貯金する金額をよけることです。“先取り貯金”といわれるテクニックで、最初から生活費に含まれていないものとして扱う方法です」(横山さん・以下同)

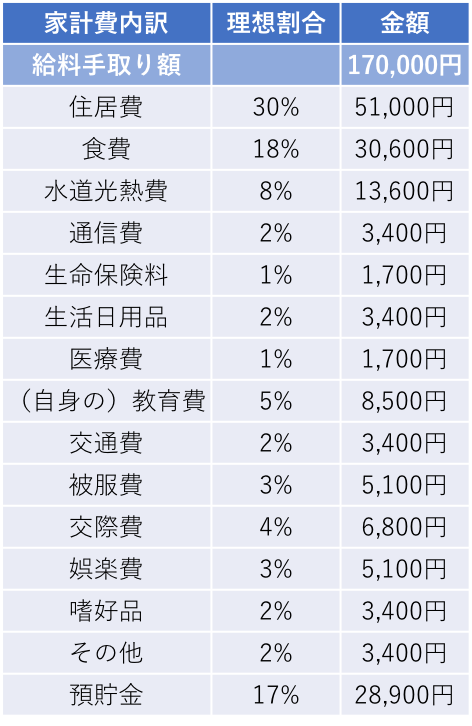

給料が振り込まれたら、預貯金したい額だけ別の口座に移すなどの方法で、生活費から除外する。そうすることで、いつのまにか口座からお金がなくなっているという事態を防ぐテクニックだ。横山さん曰く「手取り額の6分の1(17%)を預貯金に充て、残りを生活費にすることが理想」とのこと。

「私のところに相談に来て、実際に貯蓄できている方のデータを見ると、6分の1が現実的かつ理想的な割合だと言えます。一人暮らしか実家暮らしか、都市部か郊外かといった条件でも変わりますが、目安として6分の1と考えましょう」

手取り額の6分の1をコツコツ貯めていくと、3年で年収の約半分が貯まる。このぐらい貯めておくと、体調を崩して入院する、リストラされるといった不測の事態にも対応できる金銭的余裕が生まれる。

「人生のピンチの時に、いい方向に進める人は金銭的に余裕のある人です。もともと手取り額から預貯金額を引いた額しかなかったと考えると、そのなかで生活できるものです。預貯金額をiDeCo(個人型確定拠出年金)やつみたてNISAに回し、強制的に貯めていくのも一つの方法です」

預貯金の次に見直すべきは“固定費”

毎月の預貯金額を手取り額の6分の1として考えてもらった新社会人の費目ごとの理想割合がこちら。平均初任給(額面給与)20万3400円(「平成28年賃金構造基本統計調査」より)をもとに、算出してもらった。

独身・一人暮らしの新社会人の費目ごとの理想割合

毎月この通りに使わなければいけないわけでなく、湧くまでも目安。被服費や交際費、娯楽費などは、予定に合わせて予算を繰り越したりとやりくりしよう。

「いざ金額で見ると、かなりキツいと感じるかもしれないので、給料が低いうちは1カ月の預貯金額は2万円くらいから始めてもいいかもしれません」

預貯金額をよけてから、まず見極めるべきは固定費だという。

「固定費とは、住居費や通信費、保険料など、毎月一定額を支払うものです。固定費は一度決めると、見直さずにそのまま払い続ける傾向が高いので、契約する時点で極力抑えることがポイントです」

一般的に「住居費=家賃は手取り額の25%以下が理想」といわれるが、手取り額17万円だと家賃4万円強と現実的でないため、30%で計算し、5万円程度に抑えられると預貯金をしやすくなる。

通信費は、スマホの通信業者をMVNOに乗り換え、月々2000~3000円程度に抑えられるとベスト。そして、保険は扶養家族がいなければ、日額5000円が給付される程度の軽度な医療保険で十分。高額な医療費が発生する場合は、すべて保険でまかなわず、貯蓄からも出すイメージでいるといいだろう。

若いうちは食費や交際費のやりくりも必要

「預貯金、固定費が確定したら、最後に食費や水道光熱費、交際費など、毎月金額が変わる変動費を考えていきましょう。先取り貯金は“残りのお金は全部使ってもいい”という概念も含んでいるので、できる範囲でおいしいものを食べて、楽しいことができるとベストですね」

ただし、手取り額が少ないうちは、あまり自由には使えないかもしれない。1カ月の食費を3万円とすると、毎食外食では追いつかないため、多少は自炊する必要があるだろう。やりくりも必要だ。

「お金の使い方は、生活に必要な『消費』、無駄な支出の『浪費』、自分のための『投資』の3種類があります。『投資』の部分で25%程度割くのはなかなか大変かもしれませんが、ここは将来の自分のためになる、そう考えて支出を割り振っておくことも大切です」

理想的な支出割合の例でいうと、『投資』の25%のなかには預貯金(17%)、教育費(5%)が含まれる。また、残りの3%は「先輩と食事に行って話を聞く」「異業種の人と交流する」など、食費や交際費が含まれてくる。

まずは預貯金額を分けてから、固定費、変動費を見直していく。この手順で考えると、自由に使える金額が見えてくるだろう。そして、その生活に慣れることこそ、新社会人だから身につけられるスキルといえそうだ。

(有竹亮介/verb)

※記事の内容は2018年5月現在の情報です

関連リンク

横山光昭

家計再生コンサルタント、ファイナンシャルプランナー、マイエフピー代表。個別の相談・指導では独自の貯金プログラムを生かし、リバウンドのない再生と飛躍を実現。子どもへの金銭教育や家族にやさしい家計管理を大切にしている。著書に『年収200万円からの貯金生活宣言』など多数。