7月2日、制度開始!

ETF「マーケットメイク」制度がスタート!流動性はどのように変化したか?

これまで複数回にわたって紹介してきた、ETFマーケットメイク制度。7月2日、ついに制度がスタートした。ETFはコストメリットのある商品だが、これまで流動性のある銘柄は一部に限られていた。この制度は、「マーケットメイクにより流動性を高めることで、投資家がより売買をしやすくし、もっと活用してもらえるようにしたい!」という東証の想いから設計されたもの。新制度が始まり、流動性がどのように改善したのか紹介しよう。

新制度が始まり、板状況はどのように変化したか?

マーケットメイクの対象となっているのは7月3日現在100銘柄 。銘柄一覧はこちらで見ることができる。これまで流動性が少なかった2つのETFを例に、マーケットメイク制度導入前・後の板状況を比較して、その効果を検証してみた。

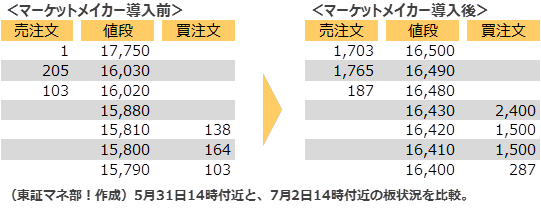

・銘柄コード(1635):ダイワ上場投信・TOPIX-17 エネルギー資源

一つ目は、業種別ETFの「銘柄コード(1635):ダイワ上場投信・TOPIX-17 エネルギー資源」。上図は、マーケットメイカー制度導入前の5月31日と導入後の7月2日の14時付近における板状況の比較だ。これを見ると、制度開始後、板状況が格段に厚くなっていることがよく分かる。このことはつまり、証券取引所で売買する際に生じる市場の流動性コスト、言い換えると「売気配と買気配の差(スプレッド)」と「取引可能な注文数量(デプス)」が大きく改善しており、投資家にとってはETFを活用しやすくなっていることを意味する。

一つ目は、業種別ETFの「銘柄コード(1635):ダイワ上場投信・TOPIX-17 エネルギー資源」。上図は、マーケットメイカー制度導入前の5月31日と導入後の7月2日の14時付近における板状況の比較だ。これを見ると、制度開始後、板状況が格段に厚くなっていることがよく分かる。このことはつまり、証券取引所で売買する際に生じる市場の流動性コスト、言い換えると「売気配と買気配の差(スプレッド)」と「取引可能な注文数量(デプス)」が大きく改善しており、投資家にとってはETFを活用しやすくなっていることを意味する。

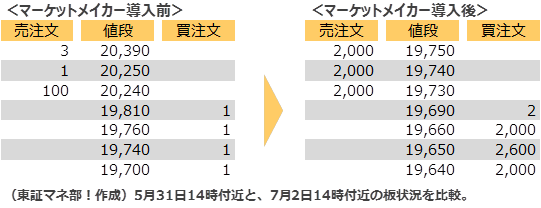

・銘柄コード(1494):One ETF 高配当日本株

二つ目は、高配当銘柄に着目したETFの「銘柄コード(1494):One ETF 高配当日本株」。こちらも同様、マーケットメイカー制度導入後は板状況に厚みが増しており、流動性が大きく向上している結果が見てとれた。それでは、今紹介した二銘柄を含め、ETF各銘柄の流動性を確認するにはどうすれば良いだろうか。

二つ目は、高配当銘柄に着目したETFの「銘柄コード(1494):One ETF 高配当日本株」。こちらも同様、マーケットメイカー制度導入後は板状況に厚みが増しており、流動性が大きく向上している結果が見てとれた。それでは、今紹介した二銘柄を含め、ETF各銘柄の流動性を確認するにはどうすれば良いだろうか。

ETF各銘柄の流動性を確認するには…?

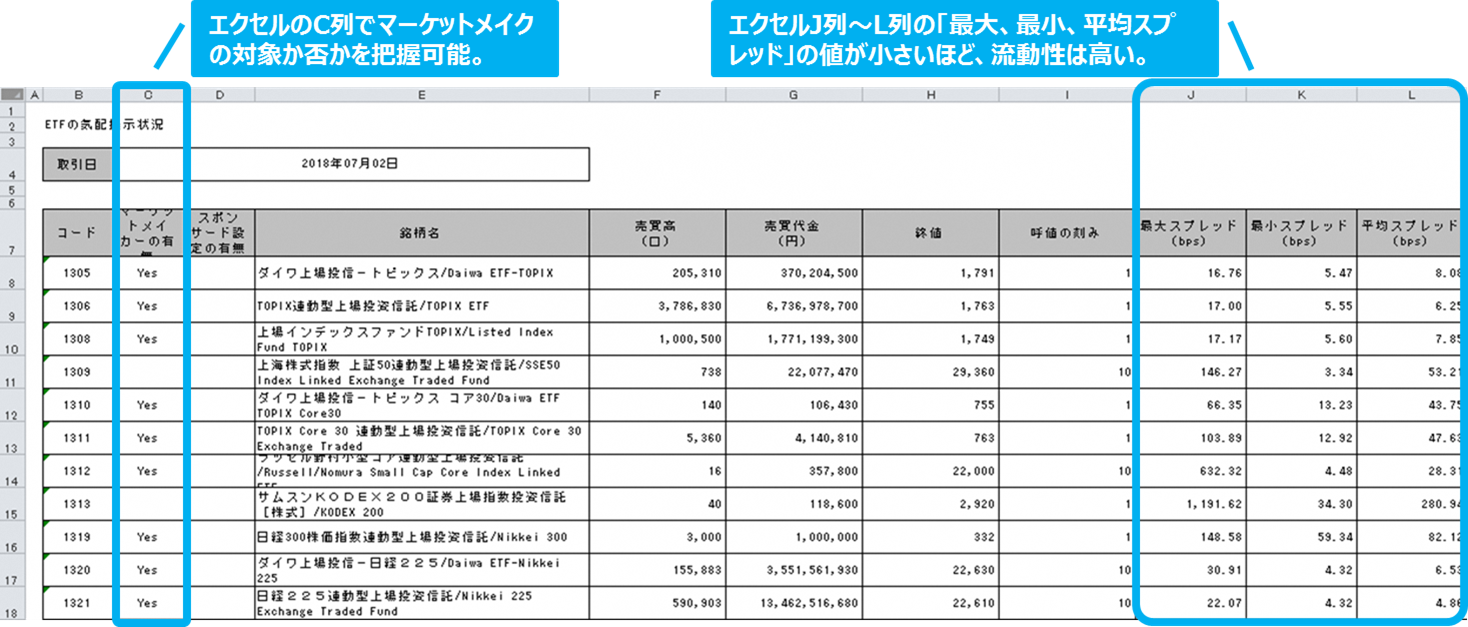

・東証ウェブサイト上で公表されるETFの気配提示状況

実は、東証では2018年7月より、ETFの日次の気配提示状況を、東証ウェブサイト上のこちらのページで公表しており、各ETFの流動性を確認することが可能となった。確認方法は、対象日付のエクセルを開き、C列を参照すると、その銘柄がマーケットメイクの対象か否かを把握できる。さらに、J列~L列に着目すると、売気配と買気配の差を中値と比較した値(スプレッド)を、最大・最小・平均別に確認することが可能だ。スプレッドを比率で示したbpsの値が小さければ小さいほど、流動性が高いことを意味する。

実は、東証では2018年7月より、ETFの日次の気配提示状況を、東証ウェブサイト上のこちらのページで公表しており、各ETFの流動性を確認することが可能となった。確認方法は、対象日付のエクセルを開き、C列を参照すると、その銘柄がマーケットメイクの対象か否かを把握できる。さらに、J列~L列に着目すると、売気配と買気配の差を中値と比較した値(スプレッド)を、最大・最小・平均別に確認することが可能だ。スプレッドを比率で示したbpsの値が小さければ小さいほど、流動性が高いことを意味する。

※「bps」は「%」の1/100。1bpsは0.01%

マーケットメイク制度導入前後で、大きく変化した銘柄は…?

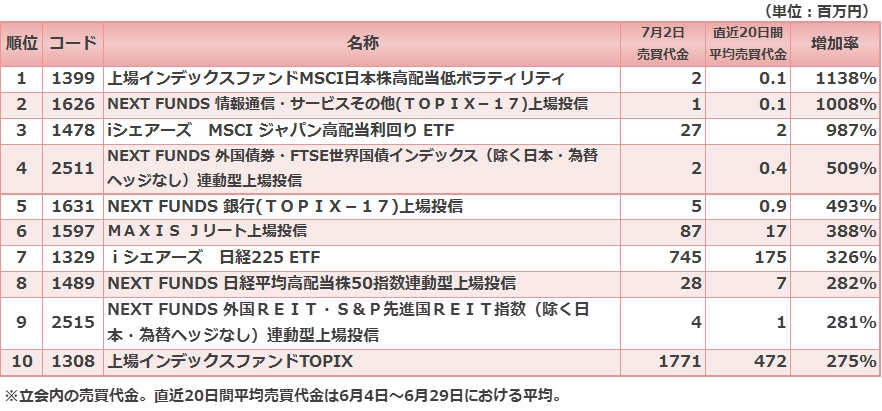

新制度は開始したばかりで今後も注視が必要だが、マーケットメイク対象銘柄のうち、スプレッド等の改善がみられた銘柄 で、初日に売買代金が大きく伸びた銘柄を確認してみよう。制度開始前の20営業日の平均との比較で、7月2日の売買代金が大きく増加した上位10銘柄は以下のとおり。業種別ETF(TOPIX-17シリーズ)も2位、5位と上位にランキングしている。

● 売買代金増加率TOP10

NISA、つみたてNISA、iDeCoなど、個人が資産形成をしやすい環境が整ってきているなか、保有コストが低いETFに長期投資をしたいと考える投資家もいるだろう。投資家の資産形成の選択肢が増えるきっかけになる今回の取組み。新しい制度が導入されることを機にETFの活用もぜひ検討してみてほしい。

(東証マネ部!編集部)