MAB投信だより

資産形成の出口戦略(売却方法)を検討する

提供元:三菱アセット・ブレインズ

- TAGS.

サマリー

● 資産形成のはじめ方(購入方法)の話はよく聞くが、終わり方(売却方法)についての情報は少ない。

●1回の売却タイミングで全てを売却するのはリスクが高い。

● 各々の資産形成の目的にあった出口戦略(売却方法)を検討したい。

1.資産形成の出口戦略(売却方法)について

資産形成を考える上で、資産を分散させることや毎月一定額ずつ積み立てることが重要であるとよく言われている。しかし、資産形成の終わり方(売却の方法)についての説明はほとんどない。資産形成をするのであれば、運用を一定期間行った後に、その成果をどこかのタイミングで確定させる必要がある。1回で全て売却してしまうのであれば運用の成果は、結局のところ、解約のタイミング次第になってしまう。市場が常に右肩上がりであれば問題はないが、運用の世界では様々なことが起こり得る。解約タイミングが運悪くリーマンショックのような金融危機にあたってしまえば、大きな損失が発生しかねない。

資産形成時の積み立てと同じで1回で売却せずに売却タイミングを複数にわけた方が大きな損失の可能性を分散することができる。複数タイミングの売却方法について検討したい。

なお、バランス型ファンドの一つであるターゲットイヤー型等のファンドでは、国内債券を安定資産と考え、目標年にあわせて全体のうちの国内債券の比率を高めることでリスクを低減していくという運用を行っているが、ここではあくまでも解約による現金化を運用の出口として考える。

2.売却の方法

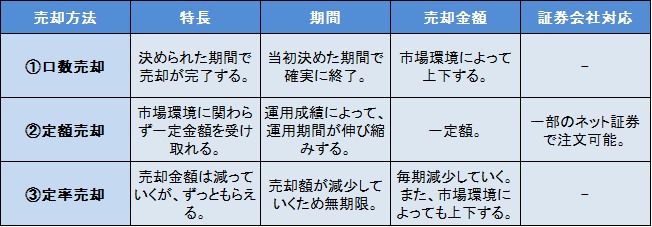

①定期的に同じ口数を売却(口数売却)

例を挙げると、10年間かけて毎年1/10ずつ解約する。現在保有しているファンドの口数を10で割り、その口数分を毎期解約していく方法である。解約時期の市場環境により売却によって得られる金額は上下するが、当初決めた期間で確実に売却が完了する。注文時の計算などの手間を考えると、比較的単純でわかりやすい売却方法である。

②定期的に一定額を売却(定額売却)

毎期一定額を取り崩す方法である。例えば500万円の運用資産を毎年50万円ずつ取り崩していくとする。残りの部分は運用が継続するので、毎年50万円の取り崩しを何年間継続できるかは運用成績次第で変わってくる。11年、12年と伸びる可能性もあるが、運用が低迷し元本割れをした場合、10年を経たずして運用残高が尽きる可能性も有る。ただ、数年のズレはあるが、どれくらいの期間で取り崩すのかおおよそのイメージはもてる。こちらの方法もわかりやすい売却方法と言える。一部のネット証券ではこの定額売却の売却注文が可能である。

③定期的に残高に一定割合を掛けた額を売却(定率売却)

毎期一定の割合を取り崩す方法である。例えば、毎年残高の10%ずつを取り崩していくとした場合、取り崩し額は基本的に時の経過とともに減少していく。(2年目の取り崩し額は、1年目に10%取り崩した残り90%に対して10%となるため、資産価額の変動がないと仮定すると当初資産額の約9%となる。)

また、運用が継続しているため相場の変動とともに毎期取り崩される金額は上下する。取り崩す金額が減少していくため、特定の期間で運用が終わるというものではない。注文時の口数や金額の計算は自ら行う必要があり売却の度に手間のかかる売却方法と言える。

現在、一部のネット証券会社で②の定額売却に対応した注文は行えるが、基本的に自分で売却量(金額や口数)を計算し、期間が経過するごとに売却注文を行う必要がある。そのためこのような売却の方法は広く普及しているとは言えない。

図表1 売却方法におけるポイント

3.総括

資産運用には目的がある。どのような目的にどの売却方法が良いかは一概に言えないが、目的達成のためにどのような資金の支出があり、その金額や期間は当初から確定しているものなのか、ある程度変更がきくものなのかを考えたうえで出口戦略を練るべきである。例えば教育資金のように、支払時期と金額が事前にある程度確定しているもので、足りないことが許されないような資金使途の場合には、現金で確保しておく必要がある。老後の生活資金の補てんのように、ある程度の変動が許されるものは、運用がうまくいったから毎日の食事をちょっと豪華にする等、ある程度柔軟に対応することが出来るので、今回のような出口戦略を検討することが出来る。

(MABファンドアナリスト 吉田)

関連リンク