7月2日、制度開始!

ETFマーケットメイク制度スタート!開始後、三週間の状況(7月2日~7月20日)

- TAGS.

ETFマーケットメイク制度がスタートして三週間が経過した。前回7月10日の記事では、開始後一週間で、日経225やTOPIXといったメジャーなETF以外、特に、「業種別指数(TOPIX-17シリーズ)」と「高配当指数」を対象指標とするETFの流動性が向上し、売買代金が増加する傾向が表れ始めていることを紹介した。今回は、制度開始後三週間のデータを対象とし、流動性が本当に向上したのかを改めて検証し、仮に改善されているのであれば、どの分野、どの銘柄で効果が顕著に表れているのかを探ってみた。

流動性は本当に改善したか…?

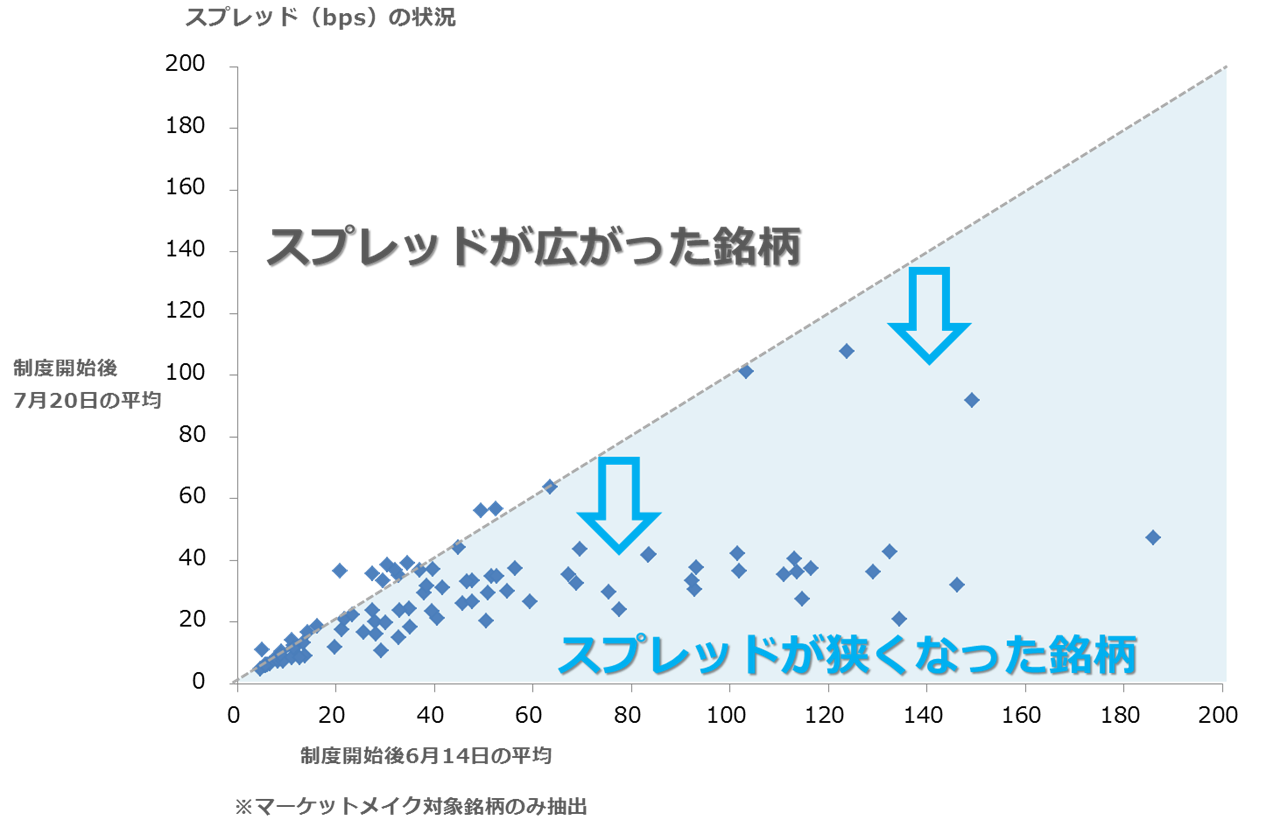

●注文提示状況の改善

マーケットメイク制度では、気配提示状況が改善することを通じて、売買代金や純資産残高の増加に繋がることが期待される。上の図は、制度開始前6月14日と、開始後7月20日の注文提示状況のうち、スプレッド(売気配と買気配の差)を比較したものだ。右上に向かって延びる直線を境に、線よりも上の部分はスプレッドが広がった銘柄、下の部分はスプレッドが狭くなった銘柄だ。

これを見ると、マーケットメイク対象銘柄の大部分で、スプレッドが狭くなっていることが見てとれる。特に「業種別指数(TOPIX-17シリーズ)」と「高配当指数」を対象指標とするETFでは、そのほとんどでスプレッドが縮小していた。スプレッドが狭くなった銘柄の、実際の板状況イメージは、7月3日の記事 でも紹介したとおり。マーケットメイク制度により、投資家が取引しやすい状況に改善したことは事実と言えそうだ。

流動性向上が、実際の売買代金増に繋がっているか…?

それでは、流動性が向上したことで実際の売買も増加しているのだろうか。ここではマーケットメイク対象銘柄のうち、制度開始前の6月と、開始後三週間(7月2日~20日)の状況を比較し、制度開始後にスプレッド等に改善がみられた銘柄で、一日平均売買代金(立会内)が増加した上位30銘柄を紹介する。

● 売買代金増加率TOP30

前回7月10日の記事 で示したランキングと比較すると、REITや外国債券型のETFが上位に食い込んでいるなど、新たな特徴も見えてきたが、引き続き、「高配当指数」及び「業種別指数」を対象指標とするETFが目立った。これら二種類のETFについて、それぞれカテゴリー全体で見たときに、売買代金がどのように変化しているかを確認してみた。

「高配当指数」と「業種別指数」ETF全体の売買代金の変化は…?

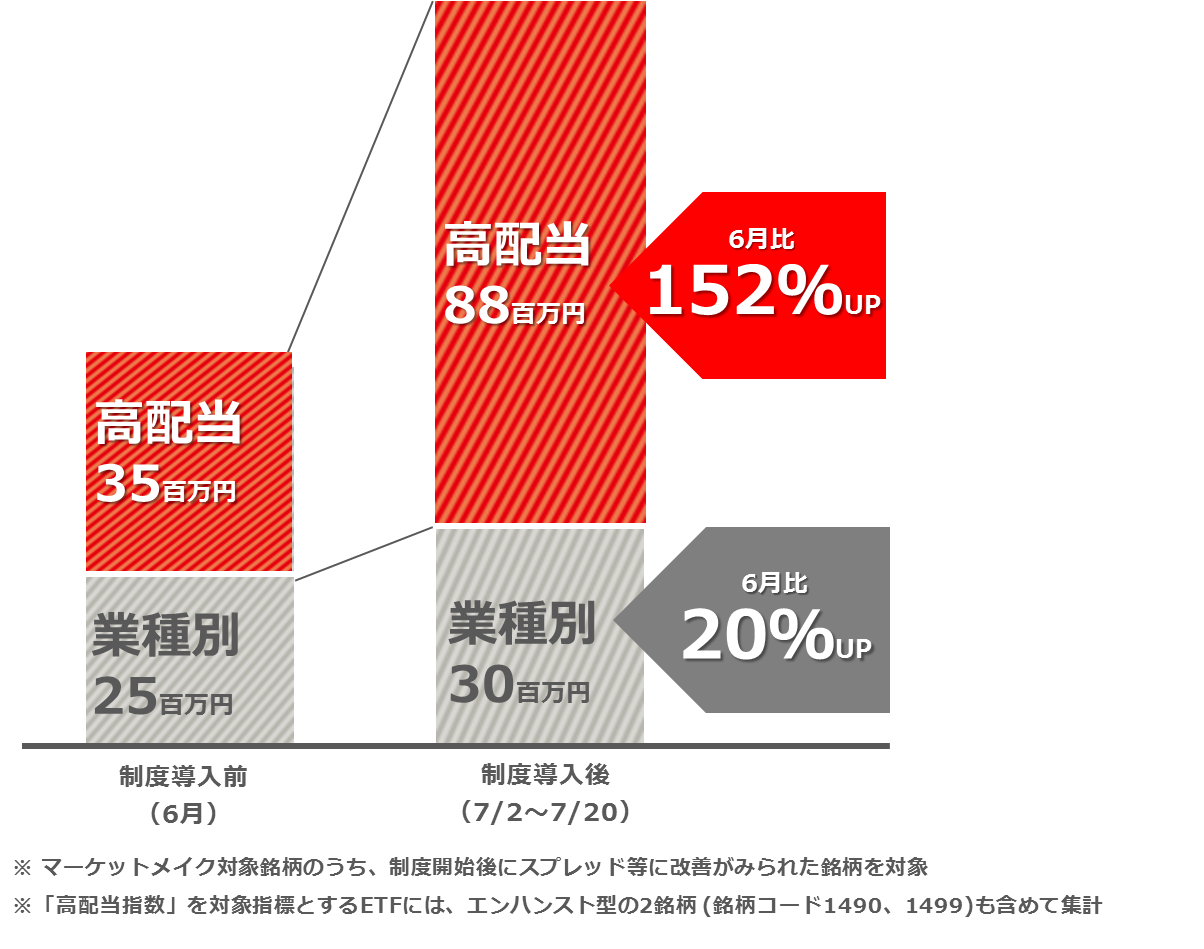

●「高配当指数」と「業種別指数」を対象指標とするETF全体の売買代金の変化

上の図は、制度導入前6月の平均と、導入後三週間を比べたものだ。「高配当指数」のETFが、制度導入前の6月比で152%増、「業種別指数」は同20%増という結果に。 銘柄ごとに売買代金の増減の差はあれども、カテゴリー全体として売買代金が増加しており、元々ニーズが高かったこれら商品の流動性向上が、実際の売買代金の増加に繋がっている結果が見てとれた。

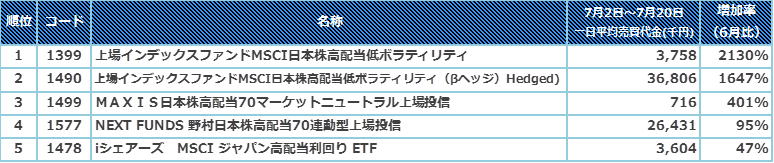

最後に、これら「高配当指数」と「業種別指数」の銘柄別売買代金増加率上位を紹介しておこう。

●高配当指数ETF 一日平均売買代金(立会内)増加率

[制度開始後三週間(7月2日~20日)と、開始前1ヶ月間(6月)の比較]

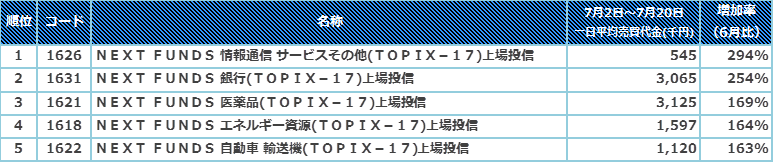

●業種別指数(TOPIX-17シリーズ)ETF 一日平均売買代金(立会内)増加率

[制度開始後三週間 (7月2日~20日)と、開始前1ヶ月間(6月)の比較]

今後もマーケットメイク制度の効果について、随時、検証していく予定だ。

今後もマーケットメイク制度の効果について、随時、検証していく予定だ。

(東証マネ部!編集部)