50代、老後資金づくりのラストスパート 必見・年代別「老後サバイバル力」の高め方⑤

提供元:たあんと

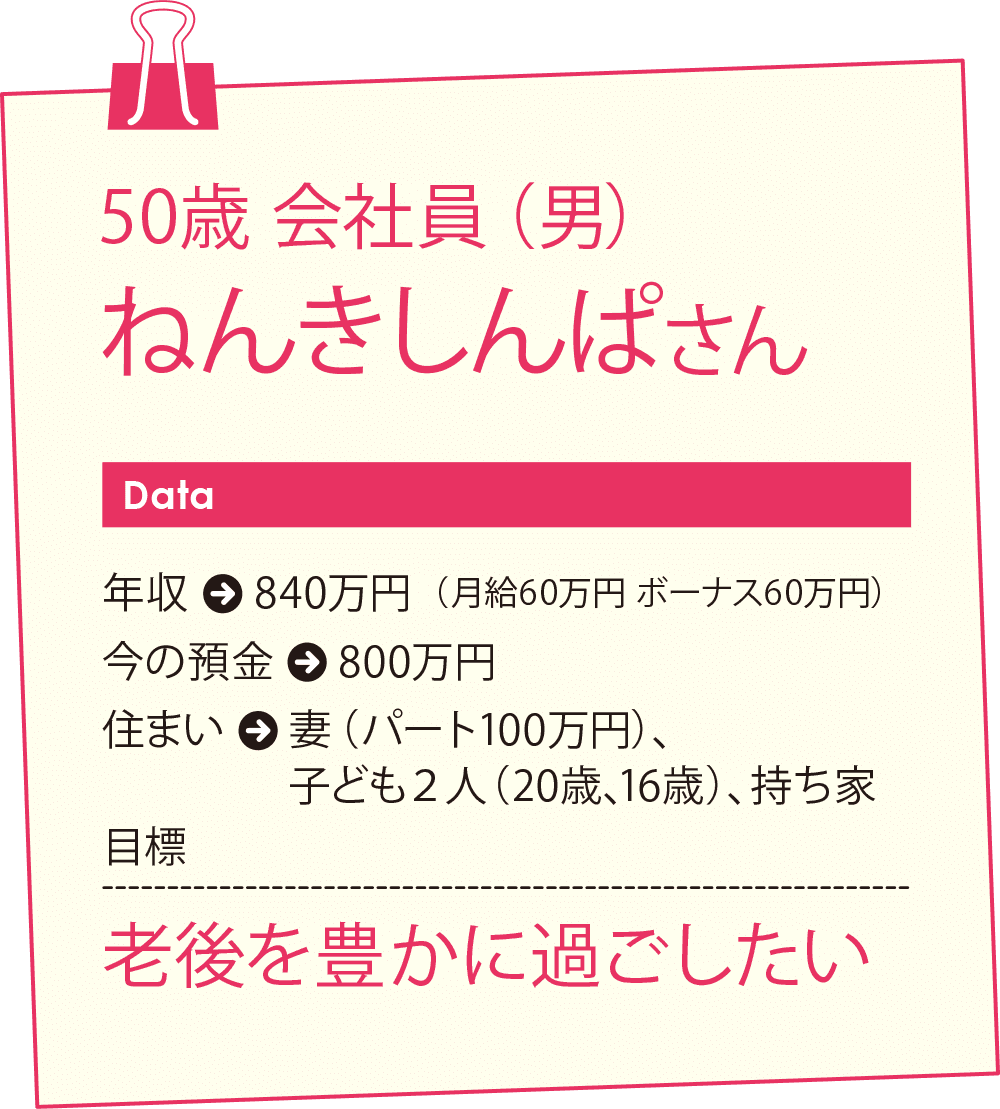

50歳 会社員 ねんきしんぱさんの目標は、老後を豊かに過ごすための老後資金をつくることです。

50代の老後サバイバル力のマインドシェアは75%

7万5000円×12カ月×15年?

老後の資金づくりのラストスパート まだ投資の機会は残されています

最近は定年退職の年齢も65歳にまで引き上げられているようですが、少子高齢社会で、いずれは70歳まで働かなければならなくなることもあるかもしれません。50代は老後の資金づくりのラストスパートの時期ですが、時間もそれなりに残されているという意識は持っておいていいでしょう。ですから、老後サバイバル力マインドシェアを75%にまで高め、月々の投資額も7万5000円にまで引き上げます。新たに投資する商品はリスクを抑えたものとし、これまで投資してきた商品の見直しもそろそろ必要かもしれません。

そんな50代の“ねんきさん”が「老後を豊かに過ごしたい」を実現するには?

【Q】子どもの塾代に使っていた妻のパート代を老後資金づくりに回したい

50歳会社員の「ねんきしんぱ」さん。60歳の定年退職時には、約1000万円の退職金を受け取れる予定ですが、住宅ローンの残債でほぼ相殺されてしまう見通しです。

子どもは上の子が大学2年生、下の子が高校1年生とまだまだ教育費がかかる予定で、「老後破産という言葉をよく耳にしますが、とても他人事とは思えない状況です」と不安をもらしています。

「下の子には奨学金を使ってもらってでも、そろそろ、老後資金の積立を開始したいと思っています。今まで塾代などに回していた妻のパート資金をまるまる積み立てに回して、15年後にはまとまったお金が手元にあると少し安心できると思っているのですが……」。

【A】月7万5000円を15年間運用しながら積み立てれば今からでも1700万円貯められるかも

年代別未来資産のつくり方で紹介したとおり、20歳から月5000円、30歳から月1万円、40歳から月25000円、50歳から65歳まで月7万5000円を年利回り3%で運用できた場合、65歳時に貯まる金額は2759万円です。退職金以外にこれだけの金額が貯まっていて、あとは年金がもらえれば、一応は安心といえるかもしれません。

では、50歳までに投資をしてこなかった人はもう遅いかといえば、そんなことはないのでご心配なく。実は先程の2800万円弱のうち、1700万円強は50歳から15年間で積み立てられたもの。今からでも、月々7万円から8万円程度を投資にまわし、ある程度の利回りで運用できれば、大きな金額になることがわかります。

あとは現状で800万円の預金があるのですから、その一部でさらに投資をしてみてもいいでしょう。ただし、50代からの投資はリスクの取り過ぎに注意してください。非課税の制度であるNISA(ニーサ)を活用すれば、より効率的に運用できます。

老後の生活やお金の使い道などもイメージしながら、賢く準備を進めていきましょう。

●ワンポイント・コラム

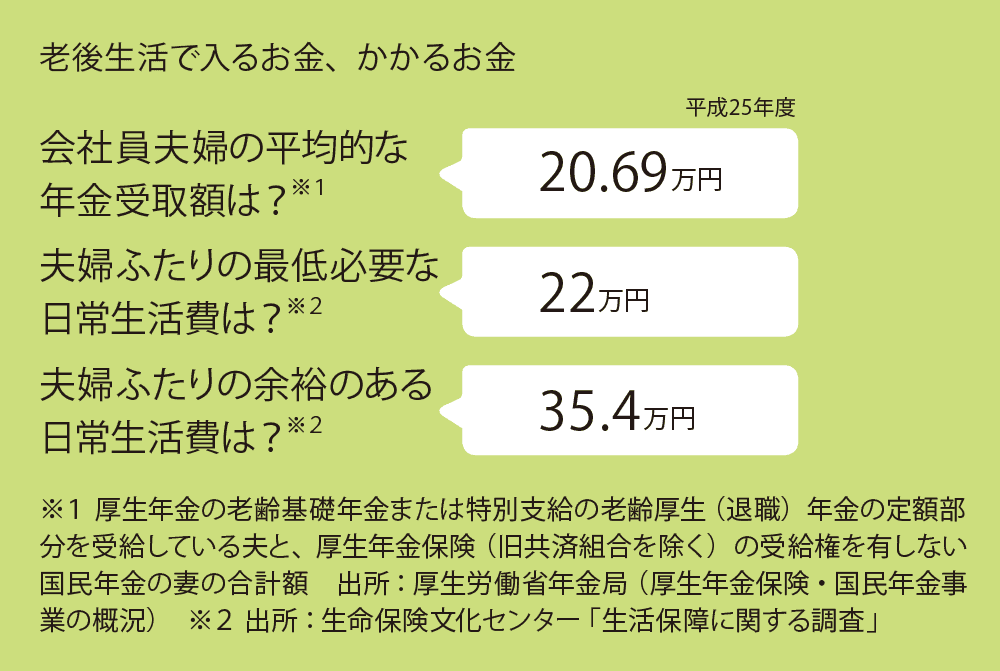

老後資金にいくらかかる?

最低必要な日常生活費なら月22万円、余裕ある生活費だと35.4万円

生命保険文化センターの調べによると、夫婦2人が最低必要な日常生活費は月額22万円。これに対し、余裕のある日常生活費は35.4万円という回答が。年間で計算すると424.8万円、65歳から20年間だと8496万円と途方もない金額になります。

(提供元:たあんと)

関連リンク