投資ってなんだ!?

インフレ+3%のリターンで 『潤いのあるくらし』を目指そう

提供元:日興アセットマネジメント

- TAGS.

Vol.2では、『潤いのあるくらし』を目指して、“何となく預貯金にしているお金”を“じっくり育てるお金”や“しっかり増やすお金”に振り分けましょう、ということをお伝えしました。今回は、どの程度のリターン(収益)を目指せばよいのか、についてお伝えします。

目指すは「インフレ率+3%」!

『潤いのあるくらし』を送るために、「インフレ率+3%」のリターンを目指していただきたいのです。誤解のないようにお話しすると、インフレ率と同程度のリターンであれば、預貯金にしておけば獲得できるでしょう。ただ、「+3%」のリターンを獲得するには、リスク(振れ幅)を取らなければ難しいです。そこで、専門知識を必要とせずにリスクは取っていきましょう、という考え方をお伝えしたいのです。

ここでいう「+3%」は、仏経済学者のピケティ氏が、歴史をさかのぼって世界中の成長率と資本の収益率の関係を調べ、インフレ率以上に3%程度の「資本の収益率があった」という推計結果が、無理なく目指せる水準と考えました。また、ピケティ氏は今後も3%程度のリターンが得られるとは述べていないのですが、資本を投資に振り向けた人が、総じて高いリターンを得てきた、と述べています。もちろんお約束はできませんが、目標達成の可能性は高そうに思います。

ところで、リターンとは何でしょうか。それは、リスクを取ったことに対する報酬だと思います。そのリスクは、“勝った・負けた”の賭け事ではなく、投資を通じて世界経済や事業の成長(良くなったり、悪くなったり)で取っていただきたいのです。そして、世界経済が今後も成長すると信じるならば、「+3%」のリターンの獲得も期待できると思います。

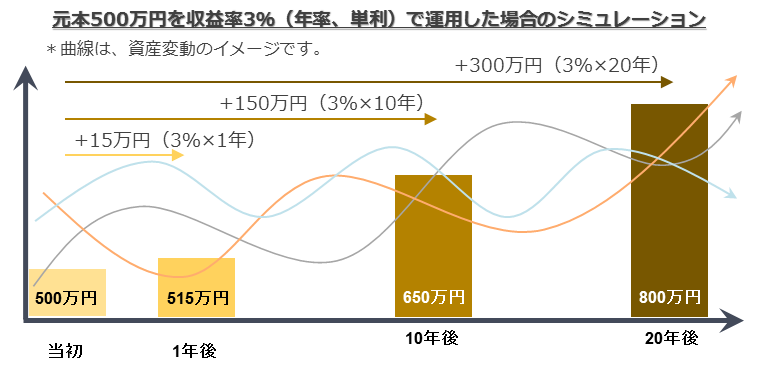

+3%は意外に大きい

1年間で3%でも、10年間ではザッと30%、20年間なら元本は60%インフレに勝っているはず。複利(利息に対しても利息をつける)ではそれ以上になります。もちろん、あくまで目標なのですが、“潤い”のための元手(お金)を作るには、投資するに値すると思いませんか?引退までの時間にゆとりがある資産形成世代はもちろんのこと、引退世代が『潤いのあるくらし』を続けるために投資を検討されてはいかがでしょうか。

※上図は考え方の一例を示したものであり、将来の運用成果を約束するものではありません。また、税金・手数料等は考慮していません。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク