iDeCo掛け金の「年単位拠出」と「月払い」、メリットとデメリットを比較!

提供元:たあんと

老後のための資産形成手段として話題のiDeCo(イデコ/個人型確定拠出年金)ですが、2018年から掛け金の「年単位拠出」ができるようになりました。従来の「月払い」と比較して、どんなメリット・デメリットがあるのでしょうか。

iDeCoの「年単位拠出」ってどういう制度?

iDeCoの掛け金は、毎月同じ金額で積み立てるものでしたが、2018年1月、掛け金の拠出方法に新たな選択肢ができました。それが、「年単位拠出」というもので、年間の掛け金限度額までなら、1~12回の間で自由に拠出のスケジュールを設定できるようになったのです。年単位拠出の注目ポイントを見ていきましょう。

掛け金の年間計画の届け出が必要

掛け金の柔軟な拠出は可能となりましたが、あらかじめ年間計画の届け出が必要です。

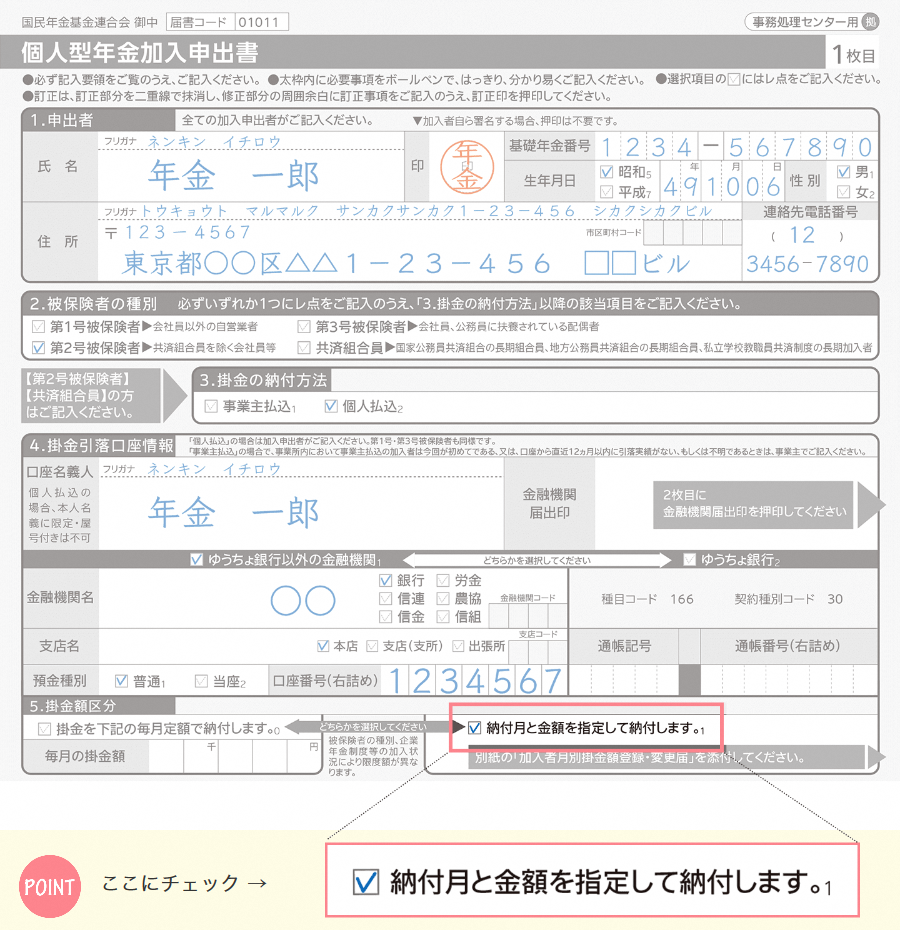

iDeCoに加入する際には「個人型年金加入申出書」で、「納付月と金額を指定して納付します。」を選択し、「加入者月別掛金額登録・変更届」を添付して届け出ます。すでにiDeCoに加入している人は、加入する運営管理機関に連絡し、「加入者月別掛金額登録・変更届」を取り寄せて、必要事項を記載して提出します。

「個人型年金加入申出書」の記入例

出典:「iDeCoをはじめよう」(iDeCo公式サイト)の資料をもとに作成

出典:「iDeCoをはじめよう」(iDeCo公式サイト)の資料をもとに作成

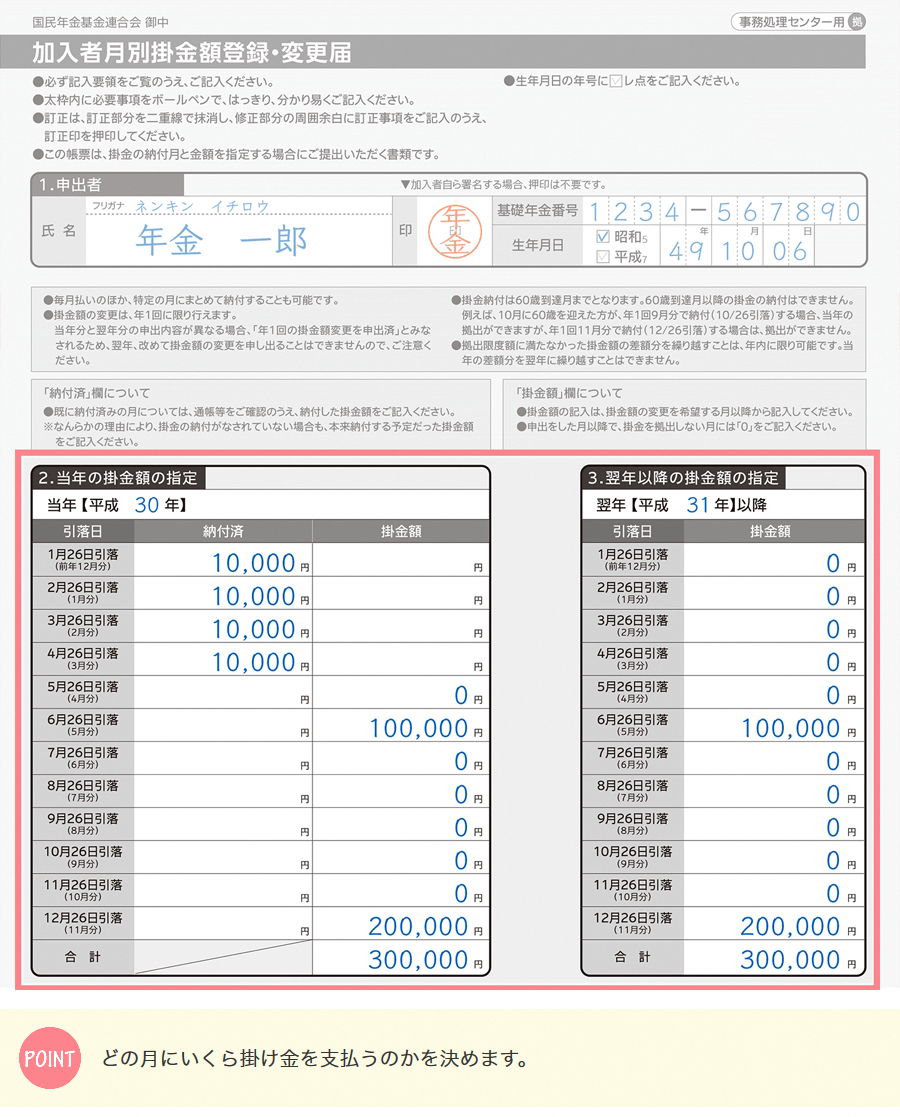

「加入者月別掛金額登録・変更届」の記入例

出典:「iDeCoをはじめよう」(iDeCo公式サイト)の資料をもとに作成

出典:「iDeCoをはじめよう」(iDeCo公式サイト)の資料をもとに作成

拠出期間はいつからいつまで?

年単位拠出の期間は、12月分の掛け金(銀行引き落としは1月)から翌年11月分(銀行引き落としは12月)までとなります。

拠出回数は年1回からOK

年1回にまとめて拠出することも可能ですが、11月分(銀行引き落としは12月)の掛け金は拠出回数に必ず含めなければいけません。

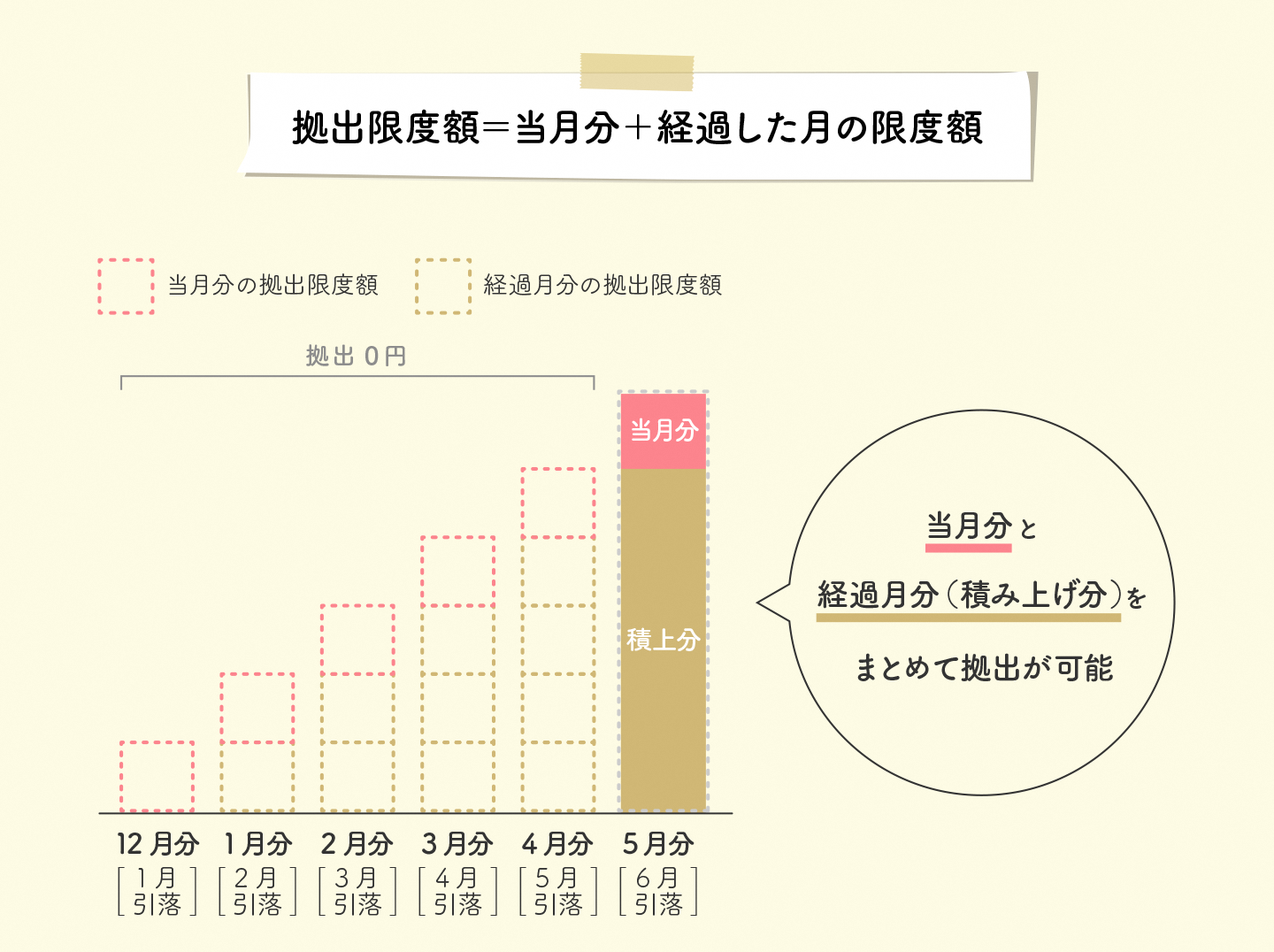

拠出限度額=当月分+経過した月の限度額を積み上げ

掛け金拠出の限度額は、経過した月の分が積み上がっていきます。たとえば、拠出限度額が月額換算で23,000円の会社員が、前年12月分から当年4月分(銀行引き落としは1月から5月)までは拠出しない場合、5月分(銀行引き落としは6月)の拠出限度額は23,000円×6カ月(前年12月分から当年5月分まで)=138,000円となります。限度額の中でなら、月によって掛け金額を増減させることも可能です。

拠出計画の見直しは年1回まで

毎月拠出する掛け金額や年単位のプランの変更は、従来通り年1回までとなっています。

「月払い」と徹底比較! iDeCoの「年単位拠出」のメリット・デメリットは?

従来の「月払い」と比べた時の「年単位拠出」のメリットとデメリットをお伝えします。

【メリット1】手数料を節約できる

掛け金を拠出する時に国民年金基金連合会にかかる手数料(月103円)は、「年単位拠出」で拠出する月を少なくすれば、その分だけ下げられます。たとえば年1回にまとめて拠出すれば、残りの11カ月には手数料がかからないため、年1,133円(=103円×11カ月)を節約できます。これは定期預金や保険など元本確保型商品のみで運用している人には朗報でしょう。

ただし、年1回拠出の場合、前述のとおり銀行引き落としは12月となるため、確定申告が必要となる点には注意が必要です。

年単位拠出を選んだ場合、1月から9月の間に1度でも拠出した人には、年末調整に必要な「小規模企業共済等掛金払込証明書」が10月から11月頃に送付されますので、年末調整に間に合います。しかし、10月から12月の間に拠出した人への「小規模企業共済等掛金払込証明書」の送付は、翌年の1月頃のため、年末調整には間に合わず、確定申告をしなければならなくなるのです。

「手数料をなるべく節約したいけれど、そのためだけに確定申告をするのは避けたい……」という方は、年2回の拠出にして、1回目の拠出を8月分(銀行引き落としは9月)までに設定すれば、所得控除の申請を年末調整で済ませられます。なおこの場合、「加入者月別掛金額登録・変更届」の提出は、事務処理の期間を考えると、7月頃までに済ませておきたいところです。

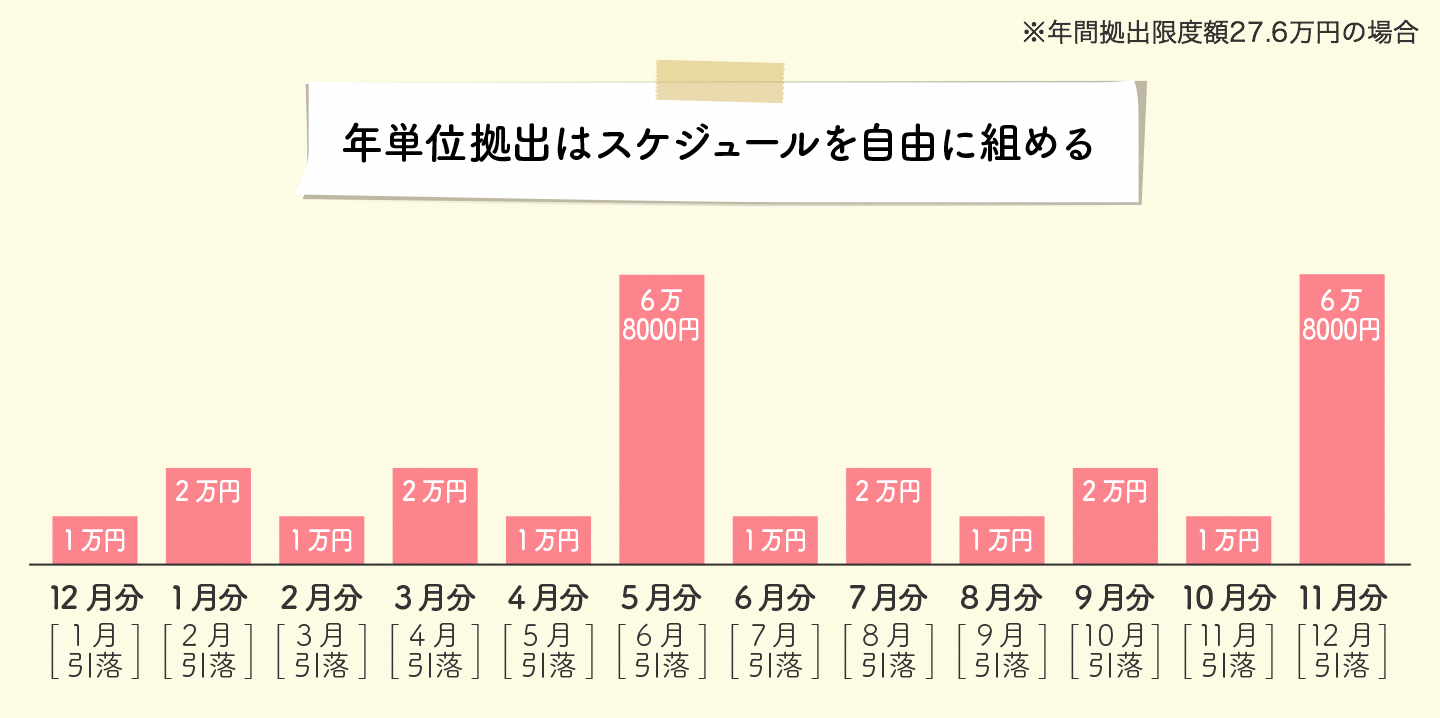

【メリット2】自分のタイミングで払う月や金額を決められる

「月払い」の場合、毎月同じ金額を支払わなければならないため、限度額を使いきれない人や、月によって収入金額が上下して赤字になる月があってそもそもiDeCoを始められない人もいました。年単位拠出なら、掛け金を拠出しない月を設定できたり、または金額が少ない月、多い月というようにメリハリをつけることができて便利です。

たとえば、毎月の家計からは5,000円しか捻出できないけれど、ボーナス月なら増額できる!という場合でも、以下のように設定することで、限度額を使い切ることができます。

会社員(年間拠出限度額27.6万円※1)の場合 ※1 会社に企業年金がある会社員は年間拠出限度額が異なります

※1 会社に企業年金がある会社員は年間拠出限度額が異なります

※2 前月までの支払い済み掛け金を差し引いた額です

公務員(年間拠出限度額14.4万円)の場合 ※1 前月までの支払い済み掛け金を差し引いた額です

※1 前月までの支払い済み掛け金を差し引いた額です

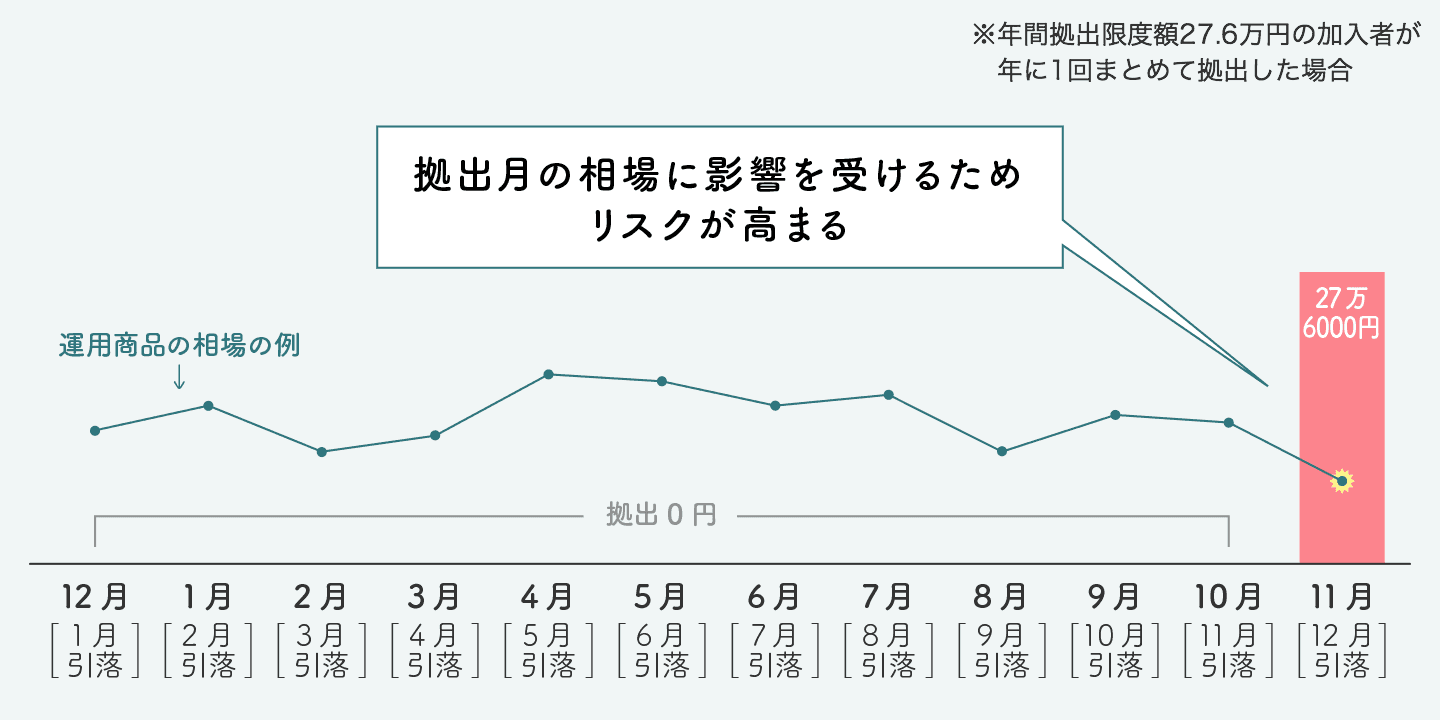

【デメリット1】「ドルコスト平均法」の恩恵を受けにくくなる

投資信託など値動きのある運用商品に拠出する場合、「月払い」なら自動的に毎月同じ金額で投資できるため、価格が安い時には多く、価格が高い時には少なく買い付けることができます。その結果、購入価格を平準化できる「ドルコスト平均法」の効果を得られます。

ところが、「年単位拠出」を使い、時期によって投資額が多かったり少なかったりすると、月払いに比べ「ドルコスト平均法」の恩恵を受けにくくなります。まとまって拠出する月に価格が高いと少ししか買い付けられないなど、その時期の相場に影響を受けてしまうのです。

【デメリット2】拠出金額の管理がむずかしくなる

ボーナス月以外は毎月同じ金額、といった使い方なら大丈夫ですが、月ごとにバラバラの金額で設定してしまうと、いつ、いくら引き落とされるのか、といった管理がむずかしくなってしまいます。その結果、口座残高不足で拠出できないなんてことも。「年単位拠出」を選ぶのであれば、自分で覚えていられるルールで決めることが大事ですね。

「月払い」か「年単位拠出」か、あなたに向いているのはどっち?

「年単位拠出」は人によって向いている人と向いていない人がいます。たとえば、預金など元本確保型商品を選ぶなら、「年単位拠出」で年1回の支払いにして、国民年金基金連合会にかかる手数料を抑えるとよいでしょう。一方、投資信託など運用商品で資産形成したい場合は、「ドルコスト平均法」の恩恵を受けられる、従来の「月払い」の方が向いています。

毎月の収入が不安定な自営業の人は、運用商品にかかわらず「年単位拠出」が使いやすいでしょう。収入を予測し、月ごとに掛け金を自由に設定したりして、やりやすい方法で年間限度額まで拠出して、節税メリットを十分に享受したいですね。

いかがでしたでしょうか。便利そうな「年単位拠出」ですが、手続きに時間がかかるので、簡単に「今月増額しよう」といったことはできません。変更も年1回しかできませんので、思いつきで決めるのではなく、iDeCoの掛け金をどうしたほうが自分にとってよいのか、計画を十分に練って検討してみてくださいね。

著者:鈴木さや子(ファイナンシャルプランナー)

(提供元:たあんと)

関連リンク