MAB投信だより

金融庁の示した共通KPIにおけるコスト・リターンをどう見るべきか

提供元:三菱アセット・ブレインズ

- TAGS.

サマリー

● 金融庁が示した共通KPIは顧客本位の業務運営をさらに促すものとして評価されている一方で、数字の独り歩きへの警戒も強い。

● KPIは全体でみることが重要だが、その一つ、コスト・リターンも解釈が難しい指標だろう。

● コストに対するリターンの良し悪しだけに目を奪われることなく、銘柄が属する資産カテゴリーによる影響にも十分に配慮したい。

1.販売会社は高いコストの銘柄を販売しているのだろうか?

金融庁は、比較可能な共通KPI(運用損益別顧客比率、投信預り残高上位20銘柄(ファンドのこと、以下同じ)のコスト・リターン、同リスク・リターン)を通じた分析において、主に運用損益別顧客比率において損益の大きさや販売会社のばらつきを示すとともに、今後の共通KPIの開示を求めた。これに対して、顧客本位の業務運営を促すとの見方がある一方で、KPIだけが独り歩きしないか十分な注意が必要だとの意見が出ている。

例えば、運用損益別顧客比率では利益確保による売却分は反映されないなどの意見がある。また、コスト・リターンやリスク・リターンは過去5年の運用実績がある銘柄とされており、直近の販売動向が示されないといったものだ。これらはまっとうな指摘だが、金融庁は情報開示を促すことにより、こういった議論が起こることも期待しているのだろう。

共通KPIは、個々のKPIだけでなくトータルに比較すべきことが強調されているが、それらは個々の理解のうえに成り立つものでもある。ここではコストとリターンの関係を中心にどのように捉えておくべきか、紙面の限り、踏み込んで考えてみたい。なお、金融庁の示したデータは取得できないため、市場の残高上位銘柄を用いて代替する。また、コストについて販売手数料は各社で異なり得るため、運用管理費用のみとする。

金融庁の資料にある、コストとリターンとの相関がないことによる「コストに見合ったリターンは必ずしも実現していない」点について考えてみたい。金融機関は高い費用が得られる銘柄を選んで販売してきたのだろうか。

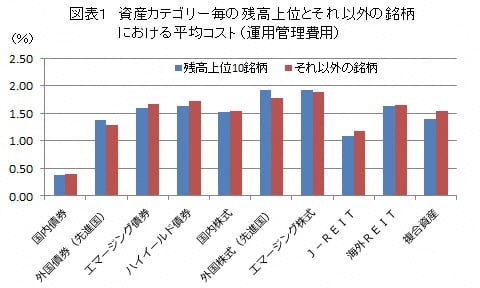

図表1は主要資産の運用管理費用について、残高上位10銘柄とそれ以外の銘柄で平均値を示したものだ。残高上位にはインデックス型がないとの前提でアクティブ型を対象に集計しているが、資産間では費用水準の違いはあっても、残高上位とそれ以外では大差はない。費用の絶対水準が高いかどうかは別にして、同一資産内で費用の高いものを見繕って販売していることはなさそうだ。

※純資産残高50億円以上の銘柄を対象

2.コスト・リターンは銘柄の資産カテゴリーに影響を受ける

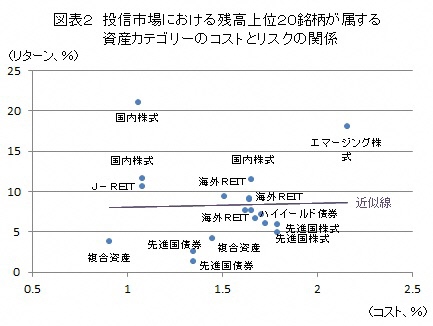

ここで、今一度、投信市場全体において過去5年間の運用実績がある残高上位20銘柄のコストとリターンの関係を示した図表2を見てみよう。金融庁が示した図表とは若干異なるが、同じくコストとリターンの関係に相関は見られない。これをもって「コストに見合ったリターンは必ずしも実現していない」という事実は言えるが、相関が見られない背景には、残高上位に位置している銘柄は、投資する資産カテゴリー毎にばらつきがあり、各資産カテゴリーにおけるリターンの違いが大きく影響しているためと思われる。

各資産カテゴリーの期待リターンとコストの関係に相関がなければ、資産カテゴリーにこだわらずピックアップした残高上位銘柄のコストとリターンにおける相関傾向は見出せないだろう。一方で、さきほどの図表1を見る限り、一部を除くと全体的に似通ったコスト水準にあり、各資産カテゴリーの期待リターンとコストにおいては明確な傾向はみられない。もちろん、そのなかには、期待リターン・リスクが低い国内債券は極端にコストが低く、同じく国内資産であるJ-REITもコストがやや低い、また、外国株式はやや高いといった傾向は見られるが、逆に、中庸な期待リターンと推察される複合資産のコストも他の資産と同様に高い。各資産カテゴリーが似通った費用水準にあれば、銘柄のリターンの違いによって全体の相関は低くなりやすい。その意味では、コストが低い国内債券を除けば、各資産カテゴリー毎に期待されるリターンに応じたコストになっていないという現状の在り方に疑問を呈しているとも受け取れる。

逆に現在のコスト水準を前提にコスト・リターンの図を用いるとすれば、「コストに見合ったリターンが期待できる銘柄が提供されているか」というよりも、「リターンの良い銘柄を提供しているかどうか」という影響が強く表れそうだ。リターンが良いに越したことはなく、良いリターンを提供する販売会社が評価されるという考え方もある。しかし、それは、相場の当てっこが良し悪しの結果として表れてしまう可能性もある。たとえば現在であれば、外国株式(先進国)の銘柄を上位で数多く販売している金融機関がよく見えることになる。

このように全体で見るには慎重かつ丁寧な説明が必要であり、むしろ資産カテゴリー内における比較が重要になってくる。個人的には、コストに着目するのであれば、計測期間によって結果がぶれやすいリターンだけでなく、(期待収益に結びつく)リスクに見合ったコストの商品を提供しているのかも大切なポイントだろう。リスクと期待リターンとの長期的な相関が強いとすれば、それに見合ったコストであれば、長期の資産形成においてコストに見合ったリターンの確保が期待できると考えるからだ。

3.複合資産における特徴を確認する

ここでは、個別の資産カテゴリーとして「国内株式」とバランス型とも呼ばれる複数の資産を組み入れた「複合資産」を取り上げ、資産カテゴリー内におけるコスト・リターン等に関して、残高上位銘柄の状況を確認してみたい。

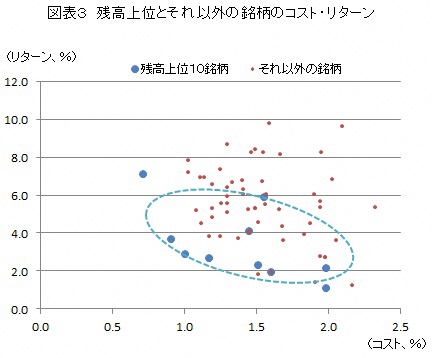

まず複合資産について見てみよう。似通った図表が3つ並んでいるが、上から「コスト(横軸)とリターン(縦軸)」「コスト(横)とリスク(縦)」「リスク(横)とリターン(縦)」を、残高上位10銘柄と、それ以外の銘柄(但し純資産残高50億円以上)に分けて示している。

図表3を見ると、残高上位10銘柄ではコスト水準とリターンの順相関は見られず、むしろコスト水準が高まるにしたがってリターンが低い銘柄が目立つ。残高上位以外の銘柄の分布と比べても、その相関は強くないことが分かる。

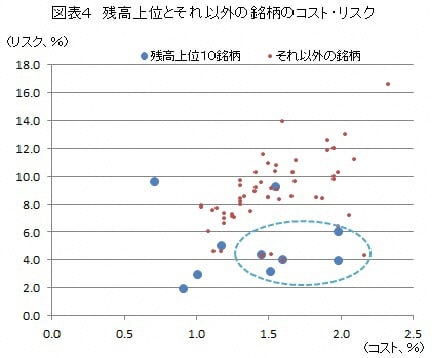

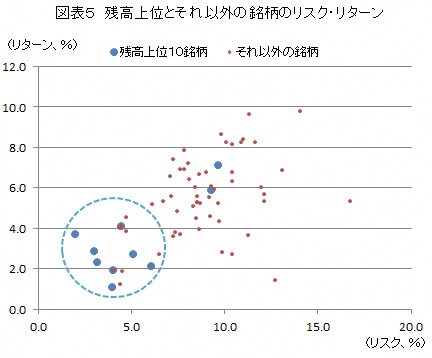

この理由として、コストに見合ったリスクが取られていないことが挙げられる。図表4の複合資産全体ではコスト水準とリスクには右肩上がりの傾向がみられるが、残高上位銘柄ではコストが高くなってもリスク水準が低いままの銘柄が多い。その結果として、図表5に見られるように、リスク・リターンで左下に位置する銘柄が多くなっている。これは、運用の巧拙よりも、高いコストでリスクを取らないファンドが多く売られていることを意味している。

ただし、これは一概に良くないとも言い切れない側面がある。それは、複合資産を選好する投資家のなかには価格の安定性を重視する人も多く、それらのニーズに応えた表れという面もあるからだ。ここでは個別銘柄の説明にまでは踏み込まないが、KPIを見るに当たってはこういう点も理解しておきたい。

4.国内株式ではどうだろう

次に、複合資産とはタイプの異なる国内株式について確認してみたい。

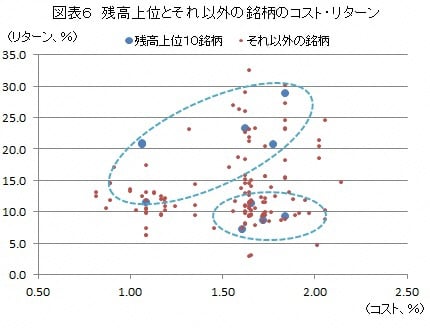

国内株式の残高上位銘柄は、コスト・リターン(図表6)に関して、コスト水準の上昇とともにリターンの上昇がみられるものと、コスト水準の違いに関わらずリターンが同水準のものに分かれているように見える。

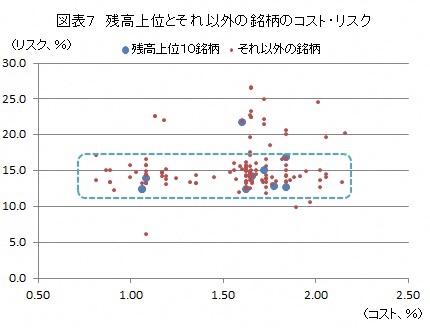

コスト・リスクの関係を示す図表7を見ると、残高上位銘柄、それ以外の銘柄ともに、コスト水準に関わらずリスク15%前後の水準に多くの銘柄が分布している。この期間における国内株式の代表的指数であるTOPIXのリスク水準は約14%、年率リターンは約9%であることを勘案すると、残高上位銘柄を含め、多くの銘柄は、費用水準に関わらず市場平均と近いリスクを取り、市場平均をやや上回るリターンを得ていたことが分かる。

つまり、コストは違っていてもリスクとリターンが近しい銘柄があり、この期間に限ってではあるが、コストが高い銘柄においてはコストに見合ったリターンが得られなかったものがあると言える。

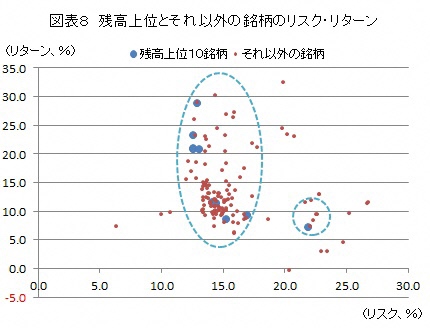

リスク・リターン(図表8)に目を向けると、同じリスク水準でもリターンの高い銘柄があるが、これは運用の巧拙による差が大きく表れたものだ。一方で、右下に位置する銘柄はリスクのわりにリターンは低く、費用水準も高い。これは、残高上位銘柄の中では見劣りする部類に入る。

今回は運用損益別顧客比率は取り上げなかったが、コスト・リターン、リスク・リターンの共通KPIによって、販売会社が顧客に対してどのような銘柄を提供しているのか横比較という視点で特徴を比べやすくなるだろう。

ただし、残高上位銘柄の資産カテゴリーの内容によって特徴は異なる可能性があるので、その点の丁寧な説明が必要であるとともに、見る側もそういった点を十分に踏まえておきたい。

(MABファンドアナリスト 勝盛)

関連リンク