投資のがっこう(2)

相場予想への大いなる誤解~看破力の鍛錬

提供元:日本経済新聞社

「初心者がすぐできる株式入門」「知識ゼロから始めるカンタン株式投資」といったたぐいのサイトや書籍をみかけるとついつい心配になってしまいます。株式市場は、経験何十年というセミプロ、数兆円の資産を運用する法人投資家、そして最近では人工知能(AI)やアルゴリズム売買などのロボットまでが参加し、同じ土俵でぶつかります。平等かつ公正なルールが徹底され、初心者だけが特別に優遇されたり、救済されたりする甘い世界ではありません。知識が不十分でもだいじょーぶですよー、といわんばかりのコラムや記事には憂いを感じざるを得ません。

特にリテラシーの格差が影響しやすいのが相場予想です。金融マーケットは駆け引き、だましあい、化かしあいが日常茶飯事で、一定のウソやでたらめ、うわさも許容される世界です。情報の診断や真贋の判定は参加者に委ねられ、評価できないプレーヤーは「負け」「失敗」につながる可能性が高まります。今回は投資情報の真贋を見抜く力、その中でも特に相場情報の「目利き力」とはどのようなものかをほんのすこし学んでみましょう。

「よそうはうそよ」は本当か

前回と同じように問題をやってください。

制限時間は5秒

はい、いかがですか?

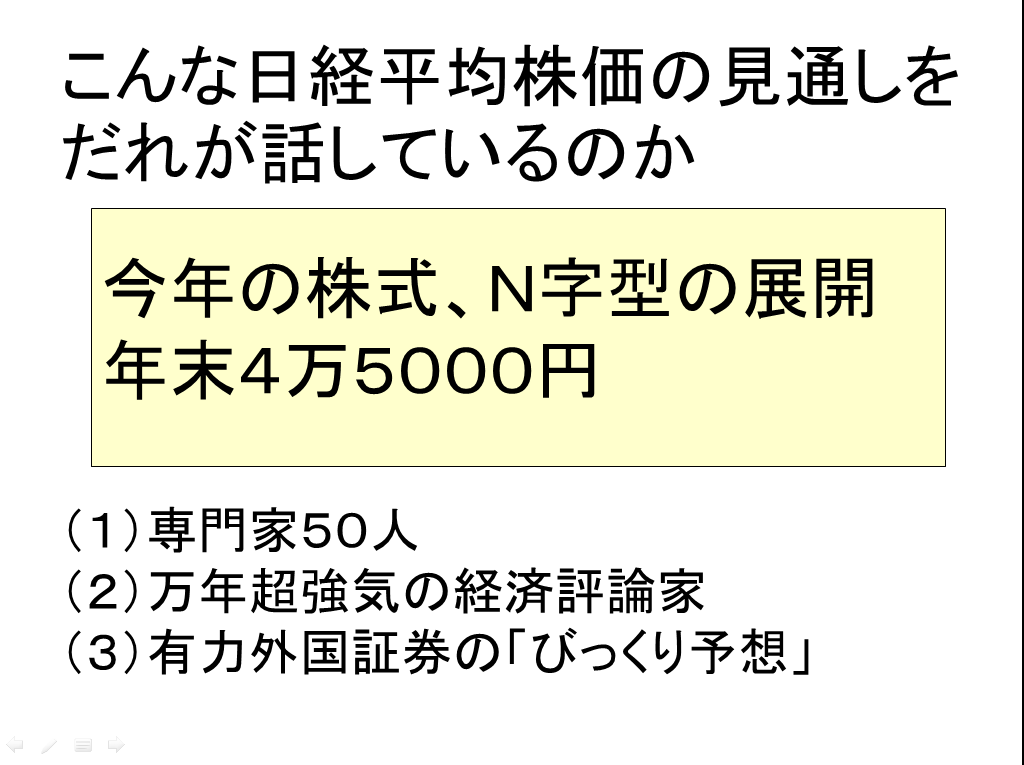

なかなかユニークな設問ではないかと自画自賛しているのですが、これは日本経済新聞社のデータベース「日経テレコン」を使って過去30年間の日経媒体から作問してみました。使用したのは1990年1月4日日経金融新聞掲載の記事で紙面の半分ぐらいを割いた特集でした。

いまの投資家なら滑稽とさえ思うかもしれない見通しでしょうが、当時は専門家たちが本気で日経平均株価が4万5000円に上がると信じていたわけです。1989年末は3万8915円の史上最高値をつけましたから、まんざらでたらめではない水準だったといえます。当時の景況感や相場観、市場心理をうかがい知るための貴重な資料ですね。

ところで、先ほどの問題については「結果的にはバブルだったし、たまたま外れた特異なケースだろう」と突っ込みをいれたくなる読者もおられるでしょう。じつはいつの時代もほとんどの場合で株式相場の読みは外れています。2000年はITバブルが崩壊して相場は長期下落トレンドに転じましたが、年初はプロ55人が上値を追う展開になると予想していました。リーマン危機で日経平均株価が7600円台に下がった2008年は69人のプロが1万8000円乗せを予想していました。

逆のパターンもあります。2005年は「郵政解散」、2012年は「アベノミクス」を契機に、株式相場は劇的な上昇基調に切り返しました。悲観と弱気に染まっていた年初の予想はいい意味で裏切られました。ことごとく外すなんてプロのクセに恥ずかしい、ということではありません。

そもそも予想とはこういうものです。よそうを反対から読んでみてください

「よそうはうそよ」

筆者の周りにはだじゃれ感覚で「よそうはうそよ」と使っているひとしかいないのですが、実はファクトに裏づけされた投資の金言なのです。

予想はリスク分析と思考過程に注目

本題です。ポイントは2つあります。1つは予想が当たったか外れたかという結論が大事なのではなく、その判断に至ったリスク要因を精緻に分析しているかどうか、にあります。相場が上がると予想した場合はマクロ、ミクロ、需給等についてどのように分析して導いたのか、下がると見込んだ場合は何を根拠に、どういう前提で結論にたどりついたのか。そこが投資情報、相場予想のもっとも中核になる分野です。

実際のコメント例をあげましょう。

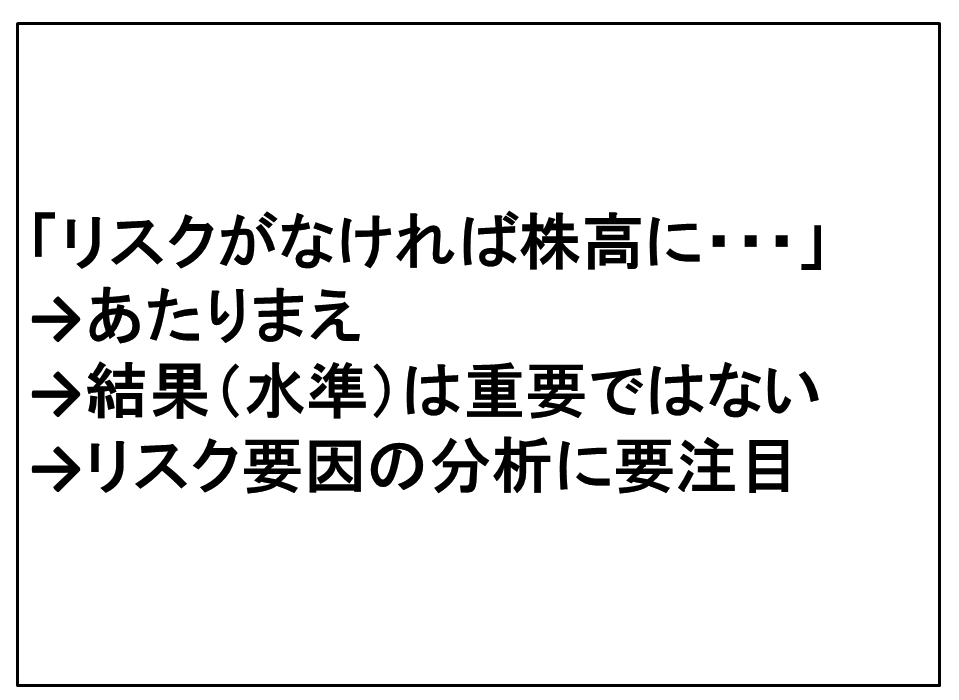

「今後、外部環境などにリスク要因が台頭しなければ、株式相場は上昇基調を保ち、早晩2万5000円に乗せるだろう」

このたぐいのコメントがずらり並んでいると株式相場は無難に上がり続けるという錯覚に陥ります。しかし、よく読んでみると、リスク要因を分析せず、相場水準だけを読みにいっているコメントであることがわかります。マーケットには無数のリスク要因が存在し、相場や株価は常にそのリスクにさらされ、24時間世界のどこかで市場は動いています。大きい波も小さい波も押し寄せます。いつかは大台に乗せるし、節目を割れるときもあります。

また株式は代表的なリスク商品ですから、リスクがなければ上昇する、というのは「何も言っていない」に等しいコメントです。この手の記事や報道はかなり多くあるはずですから、わかって読むとコメンテーターや書き手の実力もうかがい知ることができておもしろいものですよ。

ポジショントークとバイアス

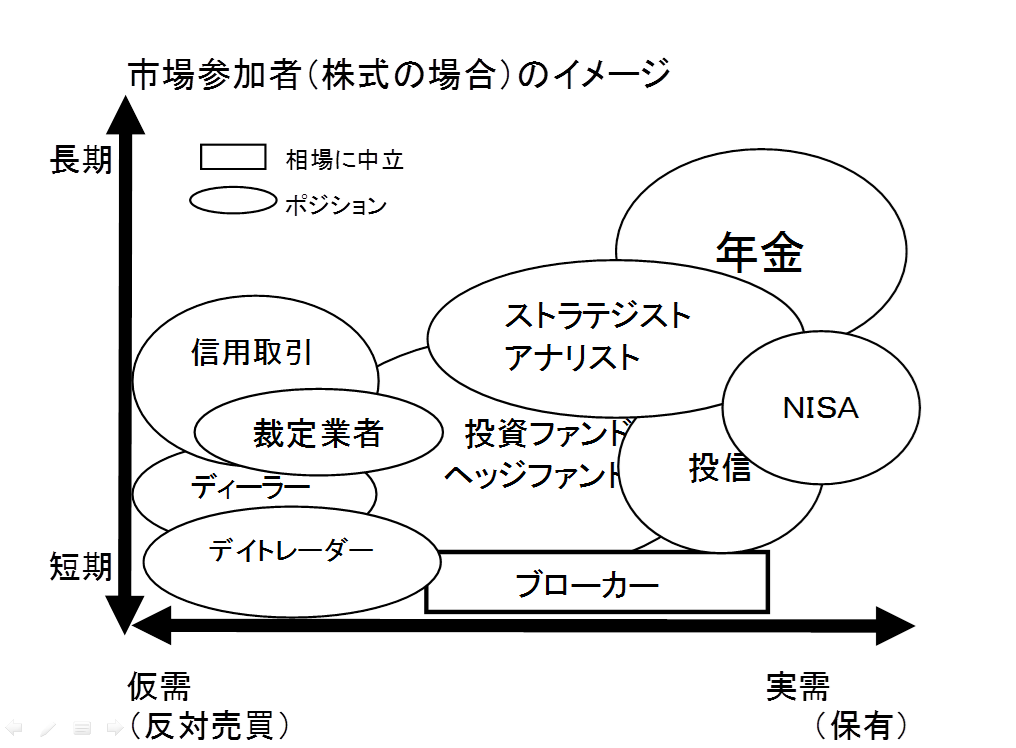

次のポイントは話し手、書き手がだれかという点です。新聞や雑誌などで市場関係者と書かれていますが、一口に市場関係者といっても誰を指すのでしょうか?投資戦略を練るストラテジストでしょうか?資金を売買する最終投資家でしょうか?あるいは投信や保険会社のように資金を第三者から預かって運用する機関投資家でしょうか?あるいは売買をつなぐトレーダーでしょうか?そんなこと考えたことはありますか?

取材経験者しかわからないジャンルですね。じつは市場には平然とウソをいうひと、ウソはいわないが自分の都合のよいようにバイアスをかけて話すひと、正直に話すひと、いろいろあるんです。これを「ポジショントーク」といいます。

たとえば、押し目(買い)の機会を探っている投資家がいるとします。買い場を探っているひとにとって、都合がいいのは上昇ですか?押し目買いのポジションにあれば、だれでも弱気の発言をしようとします。ヘッジファンドなどで売りポジションがあれば、もっともっと下がってくれたほうがありがたいわけです。記者には「正直○○円割れは覚悟しなければならない」などとさも悲観的につぶやくわけです。それがそのまま配信・掲載されるとヘッジファンドの思う壺です。自己勘定で売買するプロップ系ディーラーになると短期売買ですから、もっと赤裸々に思惑の絡んだ発言や見通しを話します。

個人投資家の間では掲示板やSNSという場を利用して、さまざまな怪情報が飛び交うようです。相場予想はもちろん、投資情報は原則として額面どおりに受け取らず、誰が話しているか、リスク分析の精度はどうかを吟味し、参考材料程度に消化するのが望ましいといえます。このほか、正しいと思われる情報がじつは脚色されていたり、投資家を誘導するための巧妙なテクニックが多々存在します。

・業績よそうは「よそう」か

・投信のだましのテクニックとフレーミング効果

・評論家の実力を測るカンタンチェックとは

こうした事例につきましては「クイズで鍛える!株で勝つ6つの力」(日本経済新聞社刊)で詳解しています。

次回は「4大投資指標の盲点~解析力の鍛錬」(タイトル名や中身は予告なく変更します)を「日経会社情報PREMIUM」のツールを使いながら解説していく予定です。

(日経会社情報PREMIUMコンテンツプロデューサー 田中彰一)

関連リンク