動画でわかる資産形成

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!

資産形成はロボットにおまかせ!?

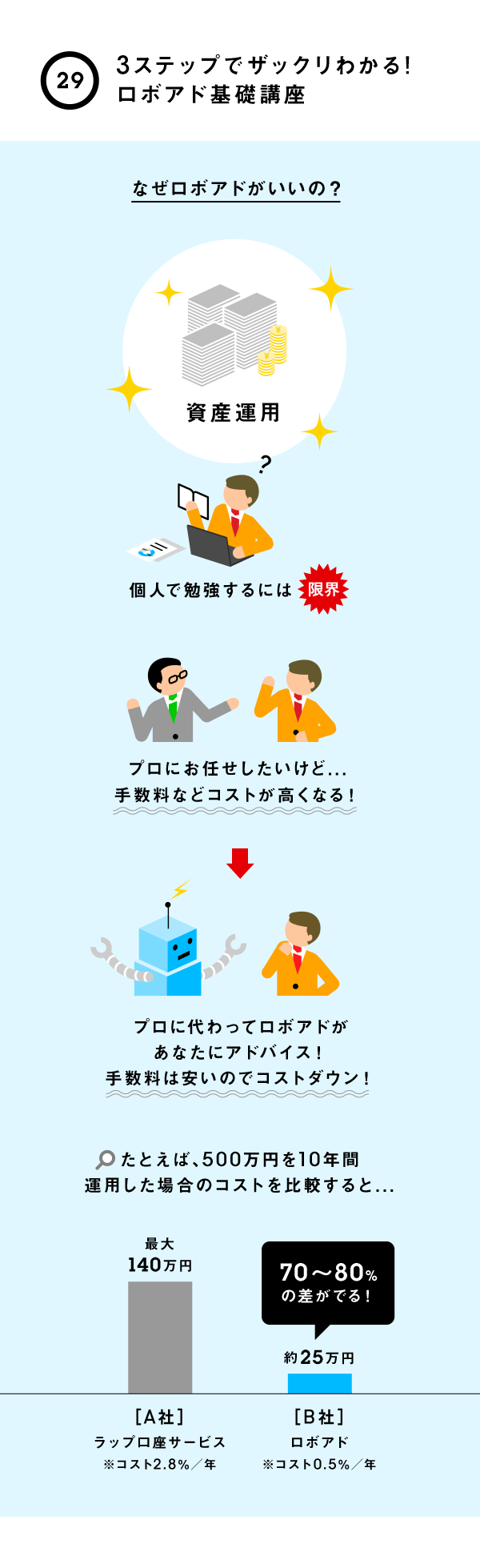

投資は初心者にはハードルが高いし、投資について勉強する時間も忙しくて無いーーそう思う人もいるかもしれない。それならばプロに任せるのもひとつの手。すべてお任せという意味では「ラップ口座」という商品があるが、これは富裕層向けサービスであることが多く、専門家が運用してくれる分、手数料も高くなる傾向にある。なんとか「お任せ」できて 「低コスト」でいいとこ取りのサービスは無いか…という人にオススメしたいのが、「ロボットアドバイザー」、略して「ロボアド」。使いこなせば、資産形成の強い味方となる「ロボアド」は理解しておいて損はない。3ステップでザックリと理解していこう。

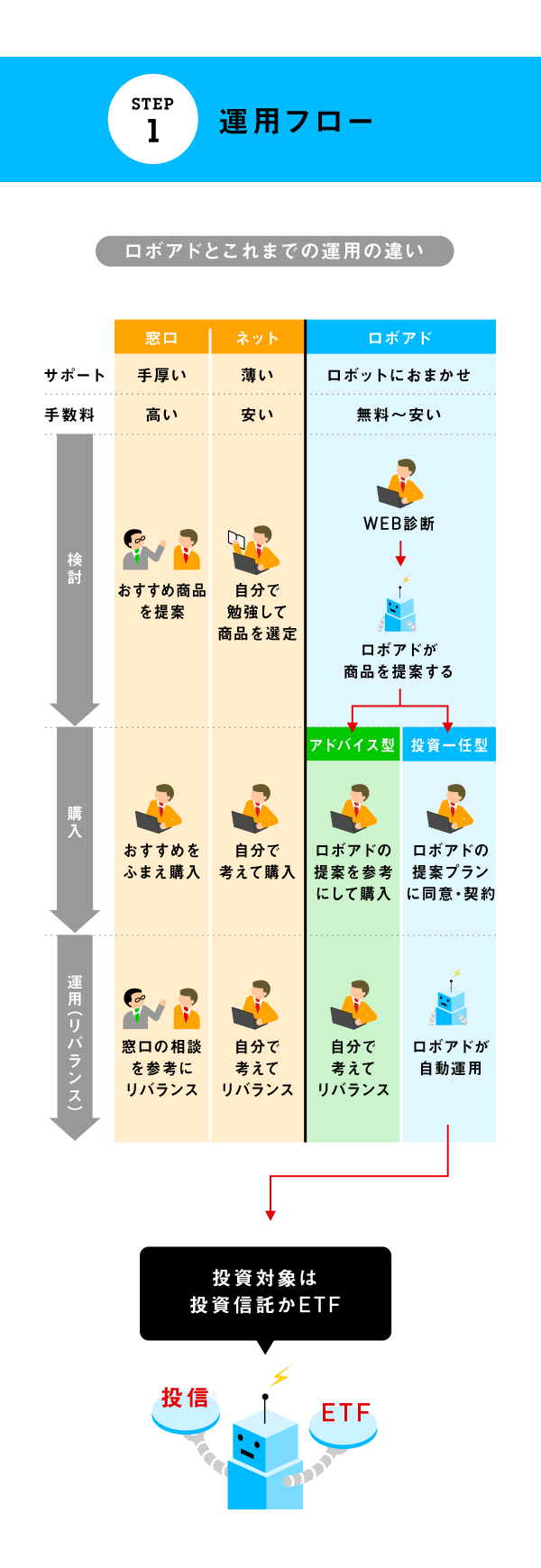

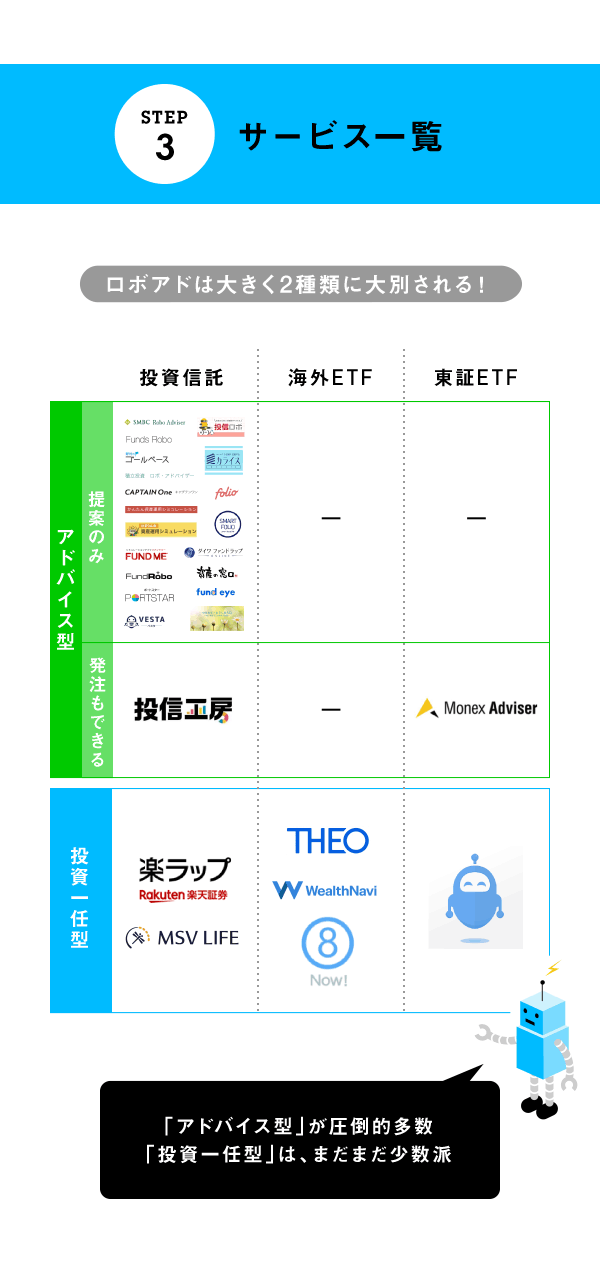

人間ではなく、システム(ロボット)が投資のアドバイスをしてくれる「ロボアド」は、2つに大別される。1つは、ユーザがいくつかの質問に回答すると、ロボットがリスク許容度の診断と最適な資産配分の提案をしてくれる「アドバイス型」、もう1つは、提案だけでなく運用まですべてをお任せする「投資一任型」だ。

「アドバイス型」は、提案は行うものの運用まではしてくれないため、実際の発注は自分自身で行う必要があるのもポイントだ。また、マーケットで資産価格が変動し、自身のポートフォリオと目標の資産構成との間でズレが生じた場合、そのズレを解消するために「リバランス」をする必要があるが、このリバランスも自身で行う。発注やリバランスを利用者自ら判断する分、「投資一任型」と比べて手数料が低い傾向があり、無料となっているサービスも多い。

一方で、「投資一任型」のポイントは、ロボアド提供会社に口座(投資一任口座)を開設することで、ロボアドが提案内容に合わせて自動で運用(発注とリバランス)を行ってくれる点。まさに「投資をロボにすべてお任せ」できるサービスだ。月々定額を積み立てするサービスを提供しているロボアドもあるので、投資未経験の人など、資産運用に使う時間が無い人に特にオススメなサービスといえそうだ。

また、「アドバイス型」の中には、具体的なポートフォリオ提案を受けた後、そのまま注文できる投資一任型に近いものも登場してきている。

なお、どちらのタイプも、投資対象となる投資信託やETFに掛かる手数料(信託報酬)は別途必要になるので、投資対象の商品もチェックしておくとよいだろう。

証券会社・銀行は軒並み「アドバイス型」を導入している。そのほとんどが、投資信託を提案するシミュレーションサービスだ。なかでも、マネックス証券の「マネックスアドバイザー」と松井証券「投信工房」はポートフォリオ提案を受けた後、そのまま発注ができる。

「投資一任型」は総じてサービス数が少ない。証券会社の参入もアドバイス型ほど多くなく、独立ベンチャー系の方が存在感を示している。また、それぞれのサービスは極めてシンプルでわかりやすかったり、少額投資が可能だったりと、特色が際立っている。ライフプランに寄り添ったカスタマイズがされている場合も多く、それぞれを見比べてみるだけで楽しくなるはずだ。

今まで一部の富裕層しか受けることのできなかったサービスが、技術革新とインターネットの普及で、一般のユーザにも手の届くものとなった。

特に、投資金額については、数万円から始められるロボアド(投資一任型)も登場しており、月々の積立て投資に対応しているものもある。手元にまとまった資金が無い人でも少額から投資を始められるサービス設計はありがたい。

ロボアドは「低コストで」「インターネットで手軽に」「少額から投資できる」がキーワード。こうした新しいサービスは20~40代を中心に利用が広がっているという。提案を受けるアドバイス型か、すべてお任せする投資一任型にするかはあるが、一度試してみてはどうだろうか。

※記事の内容は2018年9月現在の情報です

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!