MAB投信だより

新興国通貨への投資はどうなっている?

提供元:三菱アセット・ブレインズ

- TAGS.

サマリー

●米国の金融政策の変化に伴い、高金利の獲得を目的とする新興国通貨への投資は趨勢的に大きく減少。

●足元は、ファンダメンタルズの脆弱な新興国通貨において、その傾向が顕著。しばらくは、厳しい環境が見込まれる。

●そういったなか、国・地域で見ると、インドをはじめアジア通貨関連のファンドは残高の減少幅が抑えられている。

1.通貨選択型ファンドの純資産残高は5年間で半減

米国の金利上昇やテーパリング(量的緩和の縮小)の影響を大きく受けるものの一つに新興国の通貨が挙げられる。最近ではトルコのように短期間で通貨価値が大きく下落する国や通貨防衛策として利上げに追い込まれている国々もあるなど不安定な動きを示しており、新興国通貨関連ファンドのパフォーマンスに大きく影響を与えている。ここでは、高い金利の獲得を主な目的とする通貨選択型ファンド等の状況を通じて、新興国通貨の選好度合いについて確認してみたい。

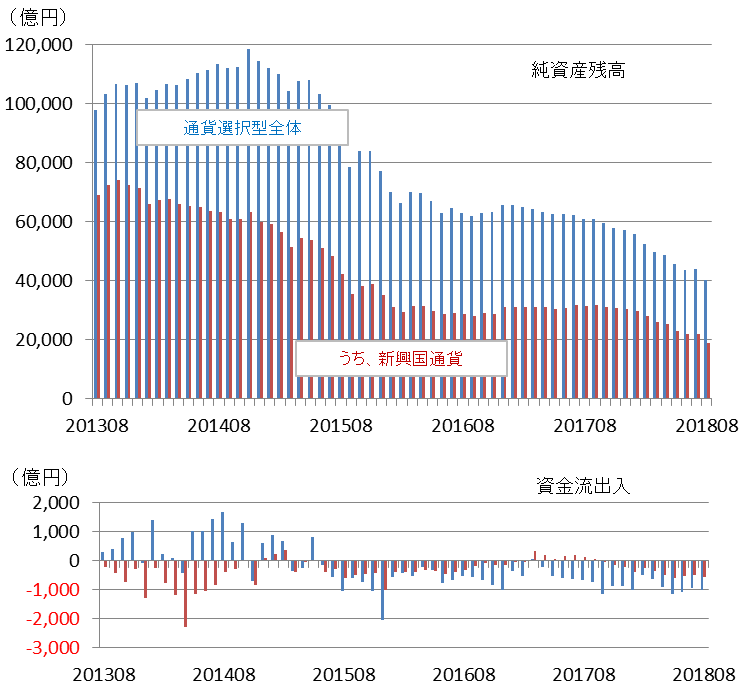

一時は隆盛を極めた通貨選択型ファンドの純資産残高はここ5年間で約10兆円から4兆円へと半減しており、最近ではコンスタントに1千億円近い資金が流出している(図表1)。それでも残高は公募投信全体の1割弱を占めており、通貨選択型を保有している個人はいまだに意外と多い。

通貨選択型のなかでも新興国通貨を選択するファンドの残高は7兆円台から2兆円へと5兆円(7割)も減少している。

図表1 通貨選択型ファンドの純資産残高、資金流出入推移

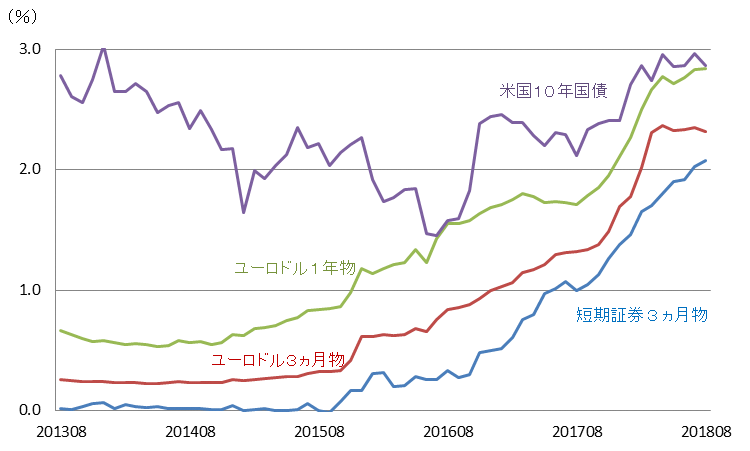

この動きは、2014年に米国の量的緩和が収束に向かい、2015年末に向けて政策金利の引き上げに焦点が移る中で、量的緩和の恩恵を受けてきた新興国通貨や豪ドルなど高金利通貨の下落不安が高まったことと連動している(図表2)。当時の新興国投資先の代表格であったブラジル経済の不調やチャイナ・ショックもそういった動きを強めた。

さらに最近では、FRBが利上げと共に資産縮小を進めることにより、再度、警戒感が強まっていることが背景にある。

図表2 米国市場の金利推移

2.新興国債券への投資も含めた全体像としてはどうだろう?

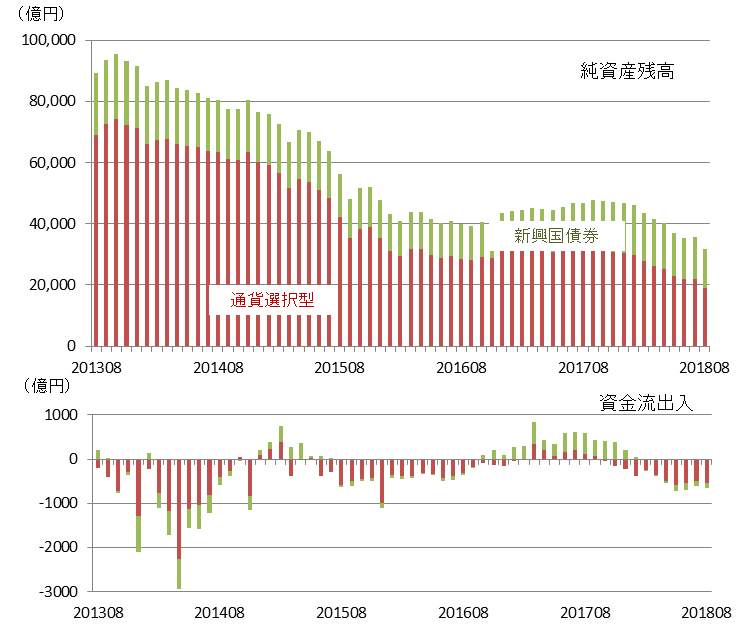

通貨選択型ファンドの投資対象である原資産はハイイールド債券や株式であるものが多く、原資産のリターンに加えて金利差部分の上乗せを図るものである。それ以外にも、金利獲得のために新興国を選好する投資対象としては新興国債券がある。さきほどの通貨選択型による新興国通貨への投資に、新興国債券への投資を加えたものが図表3になる(通貨選択型との重複部分や円ヘッジ、米ドル建て債券などを除き、実質的に新興国通貨へ投資しているもののみを反映)。

公募投信を通じて新興国通貨に投資するものとしては、これに加えて複合資産に組み入れられている新興国部分もあるが、カントリーリスクへの選好度合いを推し量るという観点では、図表3でも大まかな傾向を捉えることができるだろう。

図表3 実質的な新興国通貨への投資

(通貨選択型の新興国通貨+現地通貨建ての新興国債券)

通貨選択型の残高は5年間で7兆円台から2兆円へと減少しているが、新興国債券で現地通貨に投資している残高も同期間において2兆円強から1兆円強に減少した。これらを合わせると、5年間で6兆円以上も残高を減らしたことになる。

2017年は、トランプ政権発足により懸念された景気過熱の影響が表面化しない中、通貨は安定し、世界的に債券金利が低下したことを背景に新興国への投資も高まった。しかし、最近の新興国通貨の下落に伴い、ファンダメンタルズの脆弱な国の通貨への警戒感が強まる中、残高は一段と減少する可能性もある。

3.個別国の通貨における動向、アジア関連通貨の減少幅は抑えられる

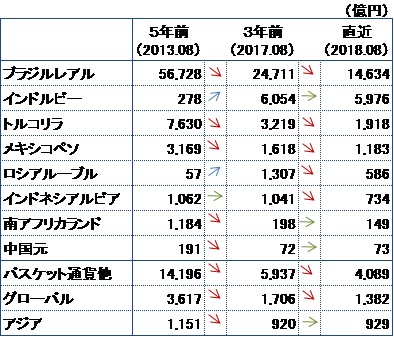

最後に、個別通貨毎の状況について見ておこう。図表4は、図表3で示した通貨選択型ファンドと新興国債券ファンドにおける合計残高を、5年前、1年前、直近で示したもの。区分上、グローバルな通貨に投資するタイプやバスケット通貨に投資するものなど、厳密に分けられないものはそのまま表示している。

図表4 個別通貨毎の投信残高の変化

全般的な減少傾向のなかで、5年間の変化としてはインド・ルピーの急増が目立つ。また、直近1年間としては、新興国通貨への警戒感が高まる中でも、アジア通貨関連ファンドの減少幅が少ないことが見て取れよう。

(MABファンドアナリスト 勝盛)

関連リンク