投資のがっこう(3)

4大投資指標のワナ~解析力の鍛錬~

提供元:日本経済新聞社

株式投資を始める際に必要になる知識が投資指標の見方です。投資指標とは会社の実力や市場での評価などを示す値です。

ラーメンが1杯1万円ならだれでも高すぎると思うし、100円なら安すぎると思うでしょう。同じように投資指標を読み解けるノウハウをもっていると、株価が割高なのか割安なのか、を判定しやすくなります。

収益性指標、安全性指標、効率性指標……プロが使うような専門的なジャンルまで含めると投資指標はゆうに100以上ありますが、個人投資家が知っておくべき初歩的な指標は4つです。カンタンですが落とし穴があるので計算式とその理屈をしっかり学ぶ必要があります。

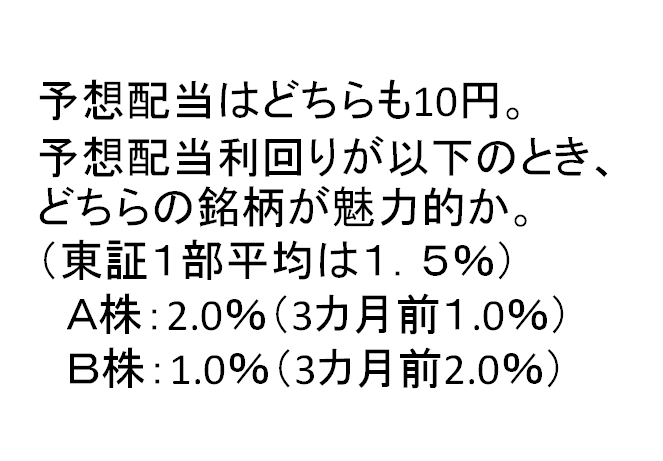

予想配当利回りは高いほどよい?

個人投資家が銘柄を選ぶときに人気のある指標が予想配当利回りです。計算式は「予想配当額÷株価」。今年度、どの程度配当をもらえるか、という割合をパーセントで表します。もっともわかりやすい指標で、多くの投資家が予想配当利回りの高い銘柄を探そうとします。

本当にそれでよいのでしょうか?理解を深めるために問題をやってみましょう。 カンタンでしたか?銀行の預貯金金利が0.1%より、0.2%のほうがお得であることは説明するまでもありません。この問題ではA株の予想配当利回りが過去3カ月間でB株と逆転しました。選ぶべきはA株でしょうか。

カンタンでしたか?銀行の預貯金金利が0.1%より、0.2%のほうがお得であることは説明するまでもありません。この問題ではA株の予想配当利回りが過去3カ月間でB株と逆転しました。選ぶべきはA株でしょうか。

一般的に予想配当利回りも高いものがよい、と考えるのがふつうです。しかし、株式市場では往々にして逆のケースが生じます。先ほどの計算式「予想配当額÷株価」を考えてください。なぜ利回りが上がったか原因を考えましょう。

理由は2つ。予想配当額が上がる場合と、株価が下がる場合です。通常、配当というのは決算期末を過ぎて業績が確定してから取締役会議で決議します。つまり、予想配当額の増減は期中にはあまり起こりません。

一方、株価は日々変動します。なので予想利回りが高くなるというのは株価が下がることで生じるケースが多いのです。なぜ株価が下がるのか。業績悪化懸念が考えられますね。業績が悪化すると減配リスクが高まります。予想利回りが高くなり好配当かと思ったらどっこい、減配になって実績ベースでの配当利回りは低下してしまう場合があるのです。

逆に好業績で増配期待が高まると株価が先行して上昇し、予想配当利回りは下がります。予想配当利回りが低い銘柄群にのちのち増配余地のある有望株が偏ってしまうときがあります。銘柄を探すときは念頭においておきたい「ワナ」です。

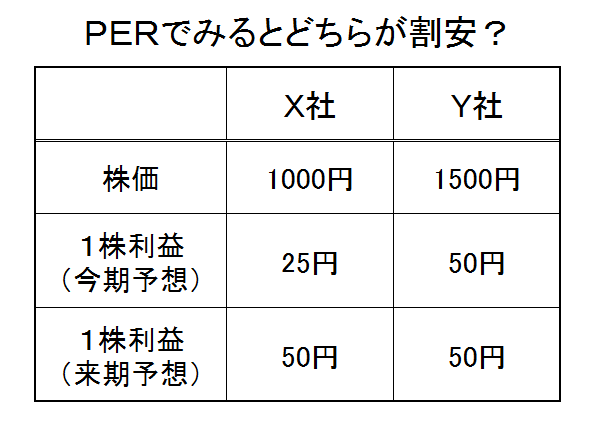

高PER≠割高、低PER≠割安

次は予想PER(株価収益率)をとりあげましょう。計算式は「株価÷(今期の)1株利益」。つまり、株価が1株利益の何倍(何年分)まで買われているか、を示します。

株式市場からみた企業の評価は?と尋ねられたら、PERがすべて、といっても過言ではありません。つまり、予想PERは市場の成長期待そのものといえ、とても大切な指標です。

では、問題をやってみましょう。 この場合、一般的な答えはY社です。

この場合、一般的な答えはY社です。

X社=株価1000円÷今期1株利益25円=40倍

Y社=株価1500円÷今期1株利益50円=30倍

会社は今期の業績予想までしか示しませんし、株価も一般的には半年~1年先の動きを読み込むとされているからです。

ではあなたがもし2年3年程度は保有したいと考えた場合はどうでしょうか?そして2年先の業績について専門家の業績予想値が存在したらどうしますか?

この問題では来期の予想1株利益が与えられているのでこの数値をあてはめたほうがベターでしょう。来期1株予想を基準にするとX社は20倍、Y社は30倍でX社が割安と評価が変わることになります。

つまり、PERは企業のいつの時点の将来を前提にするかで変わってくるということです。X社が創業5年のIPO企業だったらどうでしょうか。Y社が上場60年の老舗企業だったらどうでしょうか。若い企業のスタートアップ時は利益が倍倍など勢いよく伸びるのは珍しくありません。X社が50倍のPER、東証の平均PERが15倍だったとしても特に割高感がありません。むしろ、倍倍で利益が増えれば50倍のPERは25倍、12.5倍と急速に低下します。中長期保有するなら割高感は乏しいといえるわけです。

PERはまだ多くの注意点があります。日本株売買の7割を占める海外の投資家は一般的に他国のメジャー企業と国際間比較をしますので、日本企業同士を比べることが必ずしも割高割安判定につながらないときがあります。

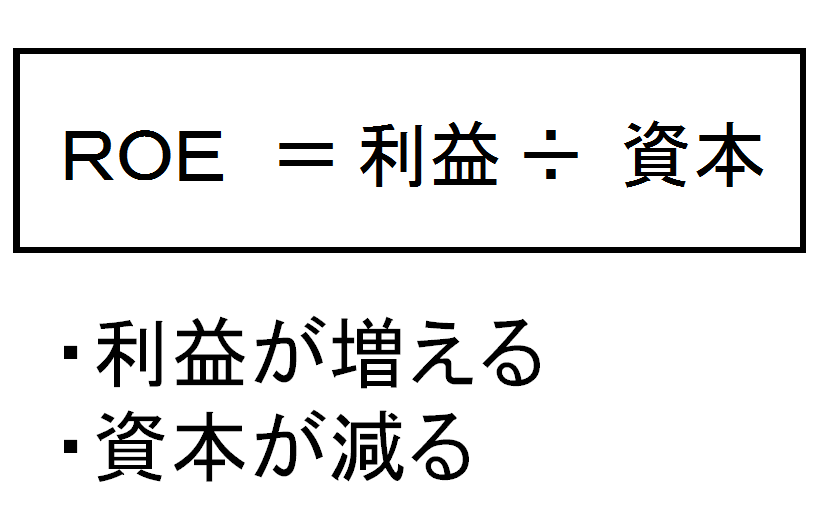

高ROEにご用心

次はROE(自己資本利益率)です。おなじみのROEですが、投資指標のなかでは特に難解で、高名な学者がROEだけで本を1冊2冊書けるほどです。 奥の深い指標なのですが計算式はいたってシンプルです。利益を資本で割るわけです。株主から委託された資本を使って、受託者(経営者)がどの程度もうけを得たか、を示します。

奥の深い指標なのですが計算式はいたってシンプルです。利益を資本で割るわけです。株主から委託された資本を使って、受託者(経営者)がどの程度もうけを得たか、を示します。

一般に高いROE=優良企業、といわれます。1990年代、2000年代の日本企業のROEは1ケタ台前半で世界的に低い水準に置かれていました。そもそもROEという考えが浸透していませんでした。企業も国内投資家も資本=ROEに対する理解・リテラシーが低かったといえます。この10年間でROEを軸に考える経営や評価する投資家が広がり、高ROE企業やROE改善企業が株式市場で脚光を浴びるようになりました。

こんなROEですが高ければすべてよいというわけではありません。計算式からもわかるようにROEは利益が増えてROEが上がるのが一般的ですが、資本を減らすことで水準を引き上げることもできます。財務内容が磐石ではない企業が混在するケースも少なくありません。自己資本比率が一定以上の企業でふるいにかけることが大切になります。

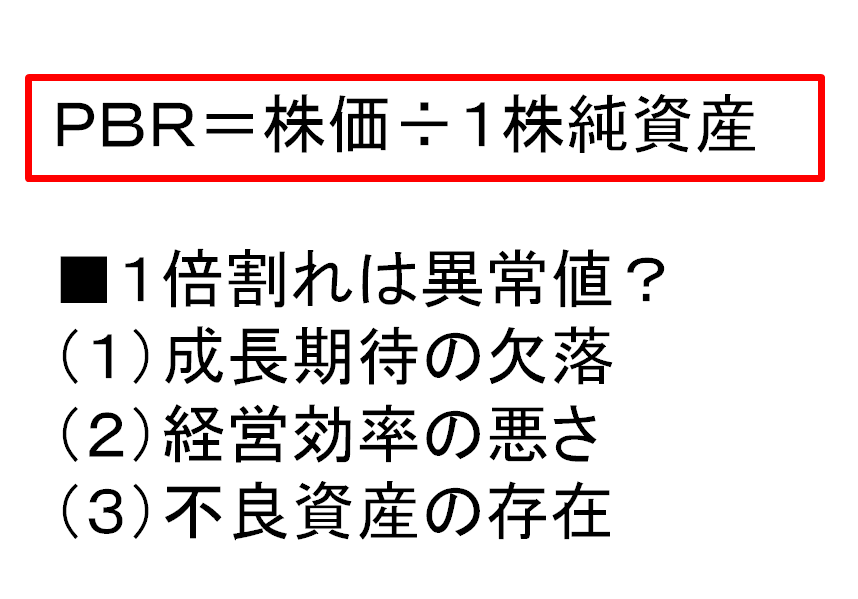

「割安株のワナ」とPBR1倍割れ

最後にPBR(株価純資産倍率)を敷衍しましょう。PBRも難しいですがROEとPERの理解を深めるとPBRの意味もわかってきます。 PBRは一般に1倍を基準に考えます。1倍より低い企業は、事業をやめて清算したときに株主に払い戻される現金が株式購入金額より多いことをいいます。

PBRは一般に1倍を基準に考えます。1倍より低い企業は、事業をやめて清算したときに株主に払い戻される現金が株式購入金額より多いことをいいます。

企業は営利を追求し、永久に死なない法律上の人なので通常は成長期待(成長プレミアム)が反映されますが、PBR1倍割れは「いますぐ経営をやめたほうがいいよ」と市場が評価しているようなもので、異常値です。そうであるなら、いずれ1倍に戻ると考えられるので異常値=割安という答えが導けます。

と、これが教科書的に正しい見解なのですが、現実にはそうならないケースがあります。これが「割安株のわな」、バリュートラップです。バリュートラップと外形上は割安だがじつは割安ではなく、1倍を割り込んだ状態が継続し、値上がりしないことを指します。

この理由は成長期待に欠ける、経営力が低い(ROEの改善が期待できない)ことなどがあげられます。また、不良資産を抱えているので資本(≒純資産)も見かけよりは少ない、というリスクを抱えている可能性があります。

したがってPBRで割安株を探すときは、業績好調にもかかわらず1倍割れ、あるいは1倍近辺の銘柄を選ぶことがコツになります。

米ファンドが使う投資指標、ワナをくぐり抜ける新指標などの詳細は「クイズで鍛える!株で勝つ6つの力」(日本経済新聞出版社)で解説しています。

日本は今年、相次ぐ大きな自然災害に見舞われました。次回は「リスクを制すものは運用を制す~危機対応力の鍛錬」(タイトルやテーマは予告なく変更します)を掲載する予定です。

(日経会社情報PREMIUMコンテンツプロデューサー 田中彰一)

関連リンク