株よりも高パフォーマンスを出せる

東証REIT指数ETFの隠れた実力

提供元:光世証券

REIT(不動産投資信託)というと、高利回りが特徴な商品というイメージがあります。一般的には、株と債券の中間の価格変動の商品と言われることもありますが、相場次第では株のように動いたり、長期間値動きに乏しかったりと一筋縄ではいきません。

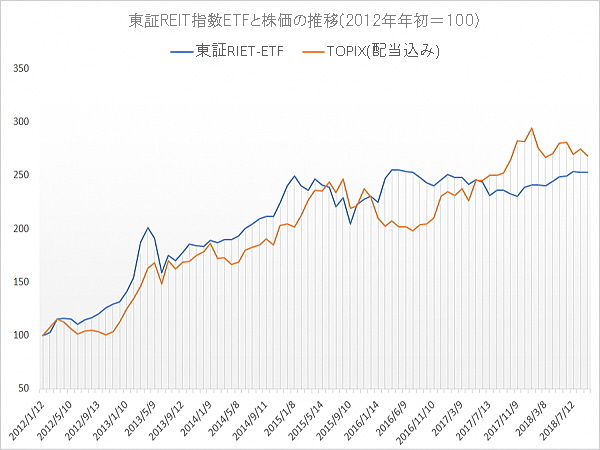

【1343】NEXT FUND 東証REIT指数連動型上場投信(以下、「東証REIT-ETF」といいます)の分配金込み価格と東証株価指数(配当込み)の価格推移を比較チャートにしました。

2012年末のアベノミクス以降は地価の値上がりもあり、大きく価格を上昇させましたが、2015年以降は長いボックス相場となっており、その間にTOPIX(東証株価指数)に追い抜かれています。2015年1月から2018年9月11日までのリターンは東証REIT-ETFが+5%程度であるのに対してTOPIXが+33%ですので、せっかく株と比べ分配金利回りが高いと言われているREITへ投資してもあまり儲からなかったという事になります。

2015年以降は、毎月分配型投信の解約増加などもあり、投信に組み込まれていたREITが売られ価格上昇が抑えられています。一方、日本銀行は2014年10月以降、量的緩和政策の一環としてJ-REITを年間900億円のペースで買い続けており、これがREIT価格の下値を支えている要因でもあります。

さて、価格が動かないならばそれなりの対処もあるわけで、ここでカバードコール戦略を紹介したいと思います。

カバードコール戦略は、原資産(東証REIT-ETF)の買い持ちとコールオプション売りを組み合わせる戦略であり、原資産である東証REIT-ETFが値動きしなければオプションプレミアムを受け取れる戦略です。一方で、コールオプションの行使価格を原資産価格が上回った場合、値上がり益を放棄するデメリットがあります。そのため、アベノミクスの初期の頃にように急激に資産価格が上昇する際には適しませんが、現在の様なボックス相場では威力を発揮します。

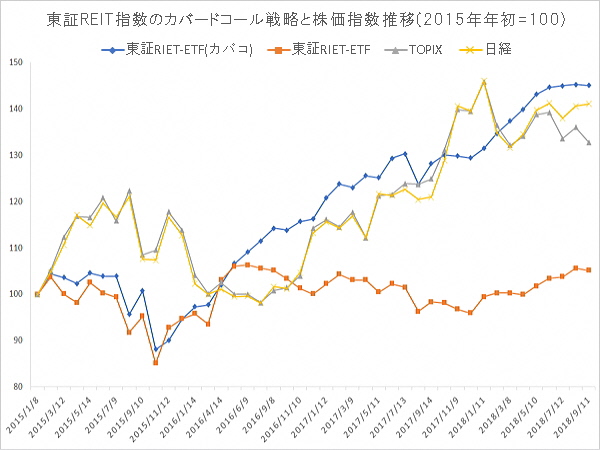

そこで、東証REIT-ETF(1343)でカバードコール戦略を行った場合のリターンを試算しました。カバードコール戦略のパフォーマンスは、直近限月の取引最終日に、東証REIT-ETFの価格に最も近い行使価格の翌限月のコールオプションを毎月売ったものとして計算しています。また、オプション価格は取引最終日の清算値を用いました。ビッド-アスクのスプレッドは考慮していません。

東証REIT-ETFとオプション取引を組み合わせることで、なんと、2015年1月から2018年9月11日までのリターンは+45%とTOPIXを上回るまで改善します。2015年以降、ずっと膠着相場で分の悪い東証REIT-ETFですが、値動きが限定されている状況をうまく逆手に取ることで、株よりもリターンをあげられるという事がわかりました。

オプションを組み合わせる戦略は投資初心者へはかなりハードルが高いかもしれませんが、日本取引所グループや当社では定期的にオプションのセミナーを開催しておりますので、当記事で関心を持たれた方は、是非一度セミナーにご来場されてはいかがでしょうか。

(提供元:光世証券)

関連リンク