つみたてNISAのメリットとデメリット。一般NISAからのロールオーバーの注意点

提供元:楽天証券(トウシル)

つみたてNISAの4つのメリット

前回は「つみたてNISA」の概要について説明しました。今回はつみたてNISAのメリットと注意点について解説します。

まずは、メリットです。

1つ目はわかりやすさ。

「年間40万円」の範囲内で、投資信託を積み立てていくと、「最長20年」にわたって、受け取る「(普通)分配金や解約したときの利益が非課税」になるという比較的シンプルでわかりやすい仕組みになっています。

これまでの一般NISAは制度が10年、非課税期間は5年なので、長期で保有しようとすると非課税期間が終ったときに、課税口座(特定口座・一般口座)に移すか、新たなNISA口座に持ち越す(ロールオーバー)するか、といったことを考えなくてはなりません(非課税期間終了前の解約も可能)。

その点、つみたてNISAはロールオーバーといった面倒な仕組みがありません(*1)。

2つ目は「ためながらふやす」仕組みとして利用しやすいことです。

長期的にお金を育てていくには、お給料の一部を自動的に貯蓄や投資に振り向ける「仕組み」を早めに作ってしまうのがポイント。

昔は「まとまったお金をためてから投資する」のが常識だったかもしれませんが、今や100円から投資信託が購入できる時代です。

万一に備えるお金ができたら、積み立て貯蓄と並行して積み立て投資を行いましょう。そのときに仕組みに取り入れやすいのが、つみたてNISAやiDeCoです。

また、積み立て投資をする「場」としては、3つ目のメリットでもある「運用益が非課税になる」口座を優先的に活用したほうがよいからです。

投資経験者の方の中には、「つみたてNISAは投資できる金額が少ない」という方もいるかもしれません。

しかし、企業年金のない会社員がiDeCoと合わせて利用することで、年間67万6,000円(月額約5万6,000円)まで投資信託の積み立てを行うことができます。仮に上限額を20年積み立てたら、元本だけで1,352万円にもなります。

もし企業年金のない会社員同士で結婚していたら、その2倍、年間135万2,000円(月額11万2,000円程度)まで積み立てられるわけですから、資産形成を行う上では十分に価値のある金額だと思います。

逆に、それ以上に余裕のある方は、一般NISAの活用を検討しましょう。

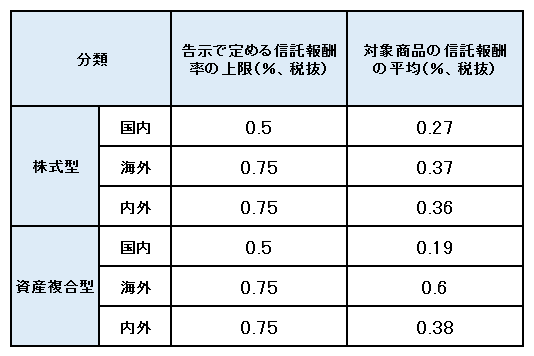

そして、4つ目は対象となっている投信、特にインデックス投信の手数料水準が低いことです。

対象投信はすべて購入時手数料ゼロ(ノーロード)ですし、告示で定められた運用管理費用(信託報酬)の上限基準をさらに下回る水準となっています(下表参照)。

つみたてNISA対象の指定インデックス投信の信託報酬料率

*金融庁「つみたてNISA対象公募投信の信託報酬率(10月2日時点)」より一部抜粋

つみたてNISAの注意点

一方、注意点もあります。

・投信を解約しても「投資枠」は再利用できない

つみたてNISA内で積み立ててきた投信を解約すると、その枠を再利用することはできません(一般NISAと同じ)。

たとえば、「比較的リスクの高い株式投信を積み立ててきたが、これまでの分を解約して、少しリスクを抑えた投信を購入したい」というようなことはできません。

あるいは「他にもっとよい商品がでてきた」という場合も、(これまでのA投信を運用しつつ)、新しいB投信を新たに積み立てることはできますが、いわゆる預け替えはできません。

万一、保有する投信が繰上償還をされた場合でも、枠は復活しない点も注意が必要です。

・金融機関による違いが大きい

対象商品のうち、どの商品を取り扱うのか、投信の最低購入単位はいくらか、積み立ての頻度は毎月かそれ以外の選択肢もあるのか――といったことは金融機関によって異なります。

金融機関は1つしか利用できないため、口座開設前に確認することが大切です。

・投信の分配金を再投資する場合は「購入」とみなされる。

普通分配金を再投資する場合でも、投資枠を使ったとみなされるため、非課税枠を消化します。

分配金を再投資するコースを選択していて、年間の投資枠をめいっぱい使っている場合、たとえば、12月には枠を超えてしまうので引き落としができない、などということも起こりえます。

すでにNISA口座で投資を行っている人が気をつけたいポイント

最後に、すでにNISA口座で投資を行っている人が気をつけたいポイントについて触れておきます。

たとえば、2017年までNISA口座で投信の積み立てをしてきた人が2018年からつみたてNISAで投信の積み立てをはじめるとします。

2017年まで積み立ててきた投信は、非課税期間内はそのまま非課税で運用を継続することができます(解約も可能)。

ただし、NISA口座内で運用している分を、新たなNISA口座にロールオーバーすることはできなくなります(長期保有する場合、非課税期間5年以上保有する場合は、課税口座への移管になる。つみたてNISAへの移管もできない)。

そのため、課税口座に移管するときに基準価額が大きく下がっているような場合は、(特定口座を利用した場合に比べて)課税強化になる可能性もあることは注意が必要です。

つみたてNISAに変更する場合には、出口(上昇しているときに課税口座に移管する等)は考えておく必要があるかもしれませんね(*2)。

制度改正により、一般NISAでは非課税期間終了時に年間投資上限額120万円を超えた分も含めてロールオーバー(翌年の新たな非課税投資枠への移管)ができるようになりました(*3)。

年間40万円を超えて投信や株を購入していける人はそのまま一般NISAを利用するという選択肢もあるでしょう。

*1 法令上、つみたてNISA のロールオーバーは規定されていません

*2 制度的には毎年一般NISAとつみたてNISAを選択することができるので、ロールオーバーしたいときだけ一般NISAを選択することは可能。ただし、その年はつみたてNISAの枠は使えない。また、口座変更や管理の手間はかかる。

*3 非課税期間5年経過時にロールオーバーする場合。NISAは非課税期間5年が経過する前でも、任意の時点でNISA口座にロールオーバーすることも可能だが、その場合は、ロールオーバー先の年の非課税枠(一般NISAは120万円、ジュニアNISA は80 万円)の範囲内でしかロールオーバーを行うことができない

※この記事は2017年10月16日にトウシルサイトで公開されたものです。

(LIFE MAP,LLC代表 ファイナンシャル・ジャーナリスト 竹川 美奈子)

関連リンク

楽天証券の投資情報メディア「トウシル」。お金と投資をもっと身近に!をテーマに、資産運用やトレードのための情報とともに、家計やライフプランなどお金にまつわるお役立ち情報を提供しています。